您好,欢迎访问三七文档

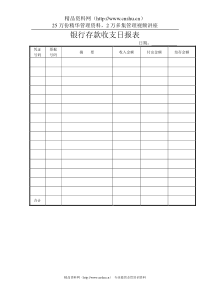

《基础会计》单元教学设计任课教师:刘志海创设情境、导入新课展示课件请同学们阅读想一想假设你是张掖市某公司的会计。现在单位派你来张掖市职业中专学校财会专业进行为期一周的强化培训,培训费为1800元,取得了张掖市职业中专学校开出的培训费收据。回去后你该怎样处理?导入语你首先是请领导签字,然后到财务室交出纳审核付款,然后由你这个会计依据收据填制记账凭证,怎么填呢?最后登记账簿。但是记账凭证如何填制呢?这就是我们今天要学习的内容。班级课程基础会计日期2012年4月20日课题专用记账凭证的填制课时40分钟教具黑板、会计凭证多媒体设备等授课教材《基础会计》张玉森、陈伟清主编高等教育出版社教学目的与教学要求1、知识领域:熟悉专用记账凭证的选择方法;熟悉专用记账凭证的填制步骤;2、能力领域:能根据原始凭证正确选择相应的专用记账凭证;能够正确填制收款、付款和转账等三种专用记账凭证;3、情感领域:通过专用记账凭证填制的工作体验,感受成功喜悦,激发学习兴趣,培养学生严谨细致、勇于探究和善于合作的工作作风。教学重点与教学难点1.重点:收款、付款及转账等三种专用记账凭证的选择方法和填制技巧。2.难点库存现金与银行存款之间相互划转业务的事项处理;在一张记账凭证上无法填写本经济业务所有会计科目的事项处理;一项经济业务需要同时使用多张不同专用记账凭证的事项处理。授课类型专业基础课教学关键以学生为本任务引领,通过体验专用记账凭证填制及审核的操作过程,领悟相关知识。教学方法主要教学方法:任务启动教学法,启发提问法、情境教学法、演示教学法、模拟训练法、归纳总结法等相结合。主要学习方法:观察法、小组合作法、自主探究法等有机结合。作业布置《基础会计习题集》——P46习题三熟悉和掌握记账凭证的填制方法课后附记教学内容:§7.3记账凭证的填制一、记账凭证的基本内容(一)记账凭证的分类(任务1)引入的引导语:下面请同学们仔细回顾一下前面学习的内容,想想我们学习的记账凭证有哪几种?(由教师引导回顾)会计凭证按填制程序和用途分为原始凭证和记账凭证,记账凭证按使用范围不同分为通用记账凭证和专用记账凭证。1、通用记账凭证——适用于任何经济业务的记账凭证2、专用记账凭证——按经济业务的某种特定属性定向使用的凭证,按是否与现金和银行存款的收付有联系,又可分为收款凭证、付款凭证和转账凭证。★收款凭证——是按引起现金和银行存款收入业务的原始凭证填制的记帐凭证。★付款凭证——是按引起现金或银行存款付出业务的原始凭证填制的记帐凭证。★转账凭证——是根据不涉及现金及银行存款收付的其他经济业务(即转帐业务)的原始凭证填制的,是登记其他有关总分类帐和明细分类帐的依据。展示课件请同学们认识三种凭证。(二)专用记账凭证的选择方法(任务2)1、会计分录中,应借科目涉及“库存现金”或“银行存款”的选填收款凭证2、会计分录中,应贷科目涉及“库存现金”或“银行存款”的选填付款凭证3、会计分录中,应借应贷科目均不涉及“库存现金”或“银行存款”的选填转账凭证4,应借应贷科目同时涉及“现金”、“银行存款”应选择付款凭证(三)收款凭证的基本内容(任务3)引导语:请同学们考虑一张收款凭证具体应包括哪些基本内容?展示课件[注:老师通过前述例子,利用大屏幕收款凭证的图表给学生演示收款凭证每一项目的填制。]1,借方科目的名称(会计科目必须按会计制度统一规定填写)2、填制凭证的日期;3,填制凭证的编号;编号有两种方法:(1)可按银收、现收、银付、现付、转五类顺序编号:(2)也可按收、付、转三类顺序编号(一月重编一次,不能重号,也不能漏号)采用一种编号方法后不得更改。展示课件4、经济业务的简要说明(内容摘要,要与原始凭证内容一致,简短精炼);5、贷方科目的名称;(包括总分类帐户和明细分类帐户)6,经济业务的金额:(必须与原始凭证金额相同)7、所附原始凭证张数;8、填制、审核、记帐和会计主管等有关人员的签名或盖章。特别提示:1、关于空白金额栏的注销——空白金额栏要用左下至右上的斜线注销。2、关于金额合计——合计金额前要标注货币符号。【四】操练(通过练习掌握收款凭证填制的基本方法)(任务4)通过课件演示同学生完成收款凭证的填制。注:老师通过例题,利用大屏幕收款凭证的图表给学生演示收款凭证每一项目的填制。]11月2日,接银行收款通知,收到投资单位投入资金100000元,存入银行存款户。借:银行存款10000贷:实收资本10000[注:老师启发学生通过分析经济业务从而正确地说出会计分录,强化会计分录三要素内容。在其他项目的填制上让学生注意一些基本要求。](1)借方科目:只能是“现金”或“银行存款”科目。(2)编制日期:按记账凭证编制日期填写而非原始凭证日期。(3)编号:按记账凭证的填制顺序填写,如现金收款业务,为“现收字第1号”、“现收字第2号”……,银行存款收款业务按顺序填写“银收字第1号”、“银收字第2号”……,依此类推,自成系统顺延编号,按月编制,并注意不要错号、漏号、重号。(4)摘要:简明扼要填写经济业务的内容。(5)贷方会计科目及子目、细目:应填写与“借方科目”(银行存款或现金)相对应的贷方的一级科目及其所属的子目或细目名称。(6)金额栏:填写贷方一级科目及其所属子目或细目的金额。(7)合计金额:表示借方科目“现金”或“银行存款”的总金额,金额计算要求准确无误。必须与原始凭证金额相同(8)借或贷(或“过账”)栏:填写已记入有关的总分类账及其所属明细分类账、“现金(或银行存款)日记账”的页码,或用“借”或“贷”或“√”表示已经入账(过账完毕)。(9)附件:填写该编号记账凭证所依据的原始凭证的张数,以备查核。(10)签章:有关经手人员要在表格下面的相应项目后签章,以明确经济责任。22月27日,接开户行收款通知,收到兴达厂前欠货款30000元.借:银行存款3500贷:应收账款-----心达厂3500(教师指导,学生尝试填制)[注:填制完后,前后座的同学4人一组可以互相检查、审核对方所填凭证,发现对方错误及时指出,体现合作式学习,自主式学习。同时选出填制正确书写工整的凭证进行展示,供同学借鉴学习,对于学生错误率高的问题,老师重点指出。](五)付款凭证的基本内容(任务5)引导语:请同学们考虑一张付款凭证具体应包括哪些基本内容?展示课件[注:让学生观察比较收款凭证和付款凭证有何异同?提问学生。总结出以下结论:](1)左上方“贷方科目”填写“现金”或“银行存款”科目。(2)右上方编号“现付”字或“银付”字。(3)除以上两点外其余项目的填写与收款凭证基本相同。【六】操练(通过练习掌握收款凭证填制的基本方法)(任务6)1、2月13日,用现金发放工资58200元。通过课件演示同学生完成收款凭证的填制。注:老师通过前述例子,利用大屏幕收款凭证的图表给学生演示收款凭证每一项目的填制。]借:应付工资3500贷:现金35002、1月5日,采购员王敏预借差旅费500元,以现金付讫。(教师指导,学生尝试填制)[注⑦:填制完后,前后座的同学4人一组可以互相检查、审核对方所填凭证,发现对方错误及时指出,体现合作式学习,自主式学习。同时选出填制正确书写工整的凭证进行展示,供同学借鉴学习,对于学生错误率高的问题,老师重点指出。]特别强调,当涉及现金和银行存款之间相互划转的经济业务,只编制一张“付款凭证”不填收款凭证,为什么?将现金800元存入银行,借:银行存款800应填制现金付款凭证。贷:现金8003、1月3日,开出现金支票,从银行提取现金800元。借:现金500应填制银行存款付款凭证。贷:银行存款500原因:目的是为了减少记账凭证的填制工作,也避免了重复过账。提示此题涉及应借应贷科目同时涉及“现金”、“银行存款”应选择付款凭证(教师指导,学生尝试填制)[注⑦:填制完后,前后座的同学4人一组可以互相检查、审核对方所填凭证,发现对方错误及时指出,体现合作式学习,自主式学习。同时选出填制正确书写工整的凭证进行展示,供同学借鉴学习,对于学生错误率高的问题,老师重点指出。]二、总结评价填写学习信息反馈表学习信息反馈表年月日学习课题专用记账凭证的填制序号学习内容领悟情况1选择专用记账凭证的方法2记账凭证的填制步骤3记账凭证的填制注意点4记账凭证的审核要点5特殊情形下记账凭证的填制三、课堂小结及布置课后作业:收款凭证付款凭证转账凭证通用记账凭证现金/银行存款收款业务现金/银行存款付款业务不涉及现金/银行存款的收付款业务所有的经济业务布置课后作业:见习题册本章核算题实训五。四、教学反思:待填附:板书记账凭证的填制方法一、收款凭证二、付款凭证三、转账凭证四、通用记账凭证4、操作须知(每个小组均发放三张操作须知,强调在完成工作任务的过程中,认真阅读并作为工作指导。)(1)操作须知1专用记账凭证的选择方法1、会计分录中,应借科目涉及“库存现金”或“银行存款”的选填收款凭证2、会计分录中,应贷科目涉及“库存现金”或“银行存款”的选填付款凭证3、会计分录中,应借应贷科目均不涉及“库存现金”或“银行存款”的选填转账凭证。4,应借应贷科目同时涉及“现金”、“银行存款”应选择付款凭证2)操作须知2专用记账凭证的填制步骤1、审核原始凭证,明确经济业务内容;2、编制理论格式的会计分录;3、判断选择相应的专用记账凭证并认真填写;(3)操作须知3填制专用记账凭证的注意点1、关于填制日期——填写业务发生日期或制单日期;2、关于编号——分五类(银收、银付、现收、现付及转账)按业务发生的先后顺序从大到小编号。如银收字1号、银收字2号……3、关于摘要——简明扼要,如提取现金;支付工资;购买办公用品等。4、关于空白金额栏的注销——空白金额栏要用左下至右上的斜线注销。5、关于金额合计——合计金额前要标注货币符号。

三七文档所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

三七文档所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

扫描二维码

扫描二维码

YNNK

YNNK

本文标题:基础会计讲课稿

链接地址:https://www.777doc.com/doc-1106006 .html