您好,欢迎访问三七文档

当前位置:首页 > 财经/贸易 > 资产评估/会计 > 成本会计原理及U8应用

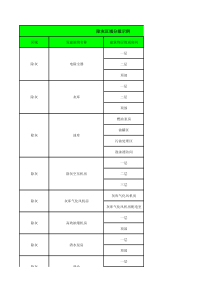

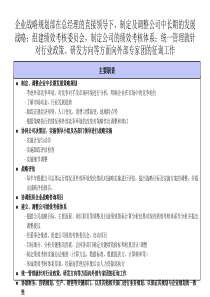

UFSOFT成本会计原理及应用秦黎刚18603310326Hbqlg@ufida.com.cn用友新道科技有限公司UFSOFT课程内容第一部分成本核算基本原理回顾•成本核算基本概念–成本核算范畴\成本对象\成本费用项目\费用分配•成本核算方法–企业类型与核算方法\品种法计算流程第二部分8x成本管理应用•8x成本管理–新增功能\接口流程\与制造接口原理和应用模式•案例演示UFSOFT课程内容第一部分成本核算基本原理回顾•成本核算基本概念–成本核算范畴\成本对象\成本费用项目\费用分配•成本核算方法–企业类型与核算方法\品种法计算流程第二部分成本管理应用•案例演示•成本管理–接口流程\与制造接口原理和应用模式UFSOFT成本核算范畴管理成本财务成本制造成本直接成本间接成本(制造费用)直接材料直接人工间接材料间接人工其他费用管理费用财务费用销售费用产品成本期间费用生产经营费用UFSOFT成本的一般概念成本对象直接成本间接成本成本追溯成本分摊归集分配直接材料直接人工间接材料间接人工其他费用UFSOFT成本费用项目成本归集成本分配记录成本成本分类分配到成本对象办公费折旧直接材料产品1产品2直接人工辅助费用制造费用购买材料装配工的工资表整理工的工资表管理者的工资表折旧办公费供水供电费用UFSOFT成本核算会计科目基本生产成本一车间--甲产品(料\工\费)--乙产品(料\工\费)二车间…*例制造费用一车间(折旧\水电\劳保\…)二车间(折旧\水电\劳保\…)修理车间(折旧\水电\劳保\…)动力车间(折旧\水电\劳保\…)辅助生产成本动力车间--电(料\工\费)修理车间。。。*辅助车间制造费用是否通过“制造费用”归集UFSOFT产品成本明细账月日摘要产量成本项目成本合计原材料工资及福利费制造费用531在产品费用150006000900030000630本月生产费用75000290004400014800030生产费用合计90000350005300017800030本月完工产品成本200072000273004134014064030完工产品单位成本3613.6520.6770.3230在产品费用1800077001166037360车间:第一车间产品:甲产品UFSOFT费用的归集.(基本生产车间)辅助生产费用分配(辅助车间)制造费用分配.辅助生产成本直接材料直接人工制造费用原材料等.应付工资/应付福利费.银行存款/累计折旧等.制造费用间接材料间接人工其它间接费用..基本生产成本直接材料月初在产品成本月末在产品成本直接人工制造费用.库存商品.主营业务成本.UFSOFT费用分配•材料费用分配•按产品产量比例、按产品定额比例等•工资及福利费的分配•按产品工时比例等(计时工资)•制造费用的分配•按产品工时比例、机器工时比例等•辅助费用的分配•代数分配法、直接分配法、交互分配法、计划分配法•生产费用在完工产品在产品的分配•在产品成本忽略不计、按年初固定数计、按直接材料成本计、约当产量法等UFSOFT费用分配例:按实际工时分配费用假设一车间发生某种共用材料A的费用为100,该车间当月生产C、D两种产品,C产品实际工时20小时,D产品实际工时30小时,则分配算法为:分配率100/(20+30)=2C产品负担2*20=40D产品负担2*30=60费用分配率=待分配费用总额分配标准总额某分配对象应分配的费用=该对象的分配标准额*费用分配率UFSOFT费用分配辅助费用的分配——代数分配法某单位有供水和供电两个辅助部门,供电部门当月供电60度,并耗水10吨,部门总费用为100元;供水部门当月供水50吨,并耗电5度,部门总费用为200元,求出电和水的单位成本。设每度电的成本为X元,每吨水的成本为Y元,则可列出二元一次方程组:10Y+100=60X5X+200=50Y从而解出X和Y的值。UFSOFT费用分配生产费用在完工产品在产品的分配——约当产量法在产品大约相当于完工产品的数量原材料的分配——投料程度一次性投料每道工序开始时一次投料随加工进程陆续投入人工费等其他费用的分配——完工程度某工序在产品完工率=(前面各工序工时定额之和+本工序工时定额*50%)产品工时定额UFSOFT费用分配每道工序开始时一次投料工序各工序开始时单位产品投料定额完工率(投料率)各工序在产品数量约当产量1400400*100%=40%(400+300+300)100402300400+300*100%=70%(400+300+300)1501053300100%200200合计1000450件345件完工产品:395件原材料费用10000元原材料费用分配率=10000/(345+395)=13.5元/件UFSOFT费用分配随加工进程陆续投入工序各工序原材料消耗定额完工率(投料率)各工序在产品数量约当产量1400400*50%*100%=20%(400+300+300)100202300400+300*50%*100%=55%(400+300+300)150833300400+300+300*50%*100%=85%(400+300+300)200170合计1000450件273件完工产品:395件原材料费用10000元原材料费用分配率=10000/(273+395)=14.97元/件UFSOFT费用分配工序各工序工时定额完工率各工序在产品数量约当产量144*50%*100%=10%(4+8+8)10010284+8*50%*100%=40%(4+8+8)15060384+8+8*50%*100%=80%(4+8+8)200160合计20450件230件完工产品:395件工资及福利费用18000元人工费用分配率=18000/(230+395)=28.8元/件人工费用的分配UFSOFT课程内容第一部分成本核算基本原理回顾•成本核算基本概念–成本核算范畴\成本对象\成本费用项目\费用分配•成本核算方法–企业类型与核算方法\品种法计算流程第二部分860成本管理应用•860成本管理–新增功能\接口流程\与制造接口原理和应用模式•案例演示UFSOFT工业企业生产类型划分生产组织特点工艺过程特点大量生产成批生产单件生产单步骤采掘、发电多步骤纺织、钢铁、仪表服装、机械、车辆重型机器制造、船舶制造UFSOFT制造成本核算方法项目方法成本计算的对象成本计算周期完工产品与在产品间是否需要分配费用适用范围简单法(品种法)各种产品按月定期根据生产特点确定是否需要单一生产如:发电、供水、供气、采掘等分批法每批或每件产品不定期通常不需要产品复杂的单件、小批生产类型如:重型机床制造分步法产成品及其各生产阶段的成本按月定期需要产品复杂的大批量生产类型如:汽车、发动机、拖拉机等定额法事先制定好产品及零部件的定额成本在费用发生时随时计算实际成本与定额之间的差异需要有条件的大批大量生产企业分类法各类别产品按月定期利用定额比例分配产品和在产品的成本UFSOFT品种法特点:成本计算对象---产品品种成本计算周期---按月——以全厂(或某一封闭车间)所生产的产品作为成本计算对象,来归集生产费用,计算产品成本的一种方法。它适用于大量大批单步骤生产的企业,如发电、采掘等行业,以及封闭式的生产车间,如辅助生产的供水、供电、供气等车间,以及管理上不需要分步骤计算成本的多步骤的大量、大批生产。UFSOFT品种法—成本计算流程领退料凭证工资结算凭证其他凭证材料费用分配表工资及福利分配表折旧费用分配表外购动力费用分配表其他费用分配表辅助生产成本明细帐辅助生产费用分配表产品成本明细帐制造费用明细帐(基本\辅助)制造费用分配表待摊费用明细帐待摊费用分配表按产品品种设立成本明细账基本车间基本车间辅助车间UFSOFT品种法——材料费用分配表应借科目直接计入分配计入合计总账科目明细科目成本或费用项目定额消耗量分配金额(率2.5)基本生产成本甲产品原材料7000820009000乙产品原材料98005100048001015006300辅助生产成本供水车间原材料8000----运输车间原材料5000----小计制造费用基本生产车间机物料消耗1400----修理费1850----供水车间机物料消耗1250----修理费1500----运输车间机物料消耗1420----修理费1300----小计合计10800丙产品原材料UFSOFT品种法——工资费用分配表3420应借科目计时工资计件工资应负担的工资小计应付福利费合计总帐科目明细科目成本或费用项目生产工时分配率分配金额计件工资应负担的非计件工资应负担的工资小计基本生产成本甲产品工资及福利费乙产品工资及福利费丙产品工资及福利费小计辅助生产成本供水车间工资及福利费运输车间工资及福利费小计制造费用基本生产车间工资及福利费供水车间工资及福利费运输车间工资及福利费小计管理费用合计1875187510001.61.61.63000300016003200320070039003200330021001600420448364846237622942394UFSOFT品种法——辅助生产成本明细账工资及福利费分配表(分配表2)单位:元车间名称:供水车间单位:元月日摘要原材料燃料及动力费工资及福利费制造费用合计转出余额材料费用分配表80008000工资福利费分配表36483648外购动力费分配表800800合计8000800364812448辅助生产费用分配表21467(辅助车间)制造费用分配表90199019合计80008003648901921467214670UFSOFT品种法——辅助车间制造费用明细账车间名称:供水车间单位:元月日摘要工资及福利费机物料消耗电费折旧费修理费低值易耗品摊销劳动保护费750办公费其他合计转出余额银行存款汇总表材料费用分配表工资福利费分配表外购动力分配表折旧费用分配表待摊费用分配表合计02000500750125015002750800575575800239450023945002394125080050015005757507505009019(辅助车间)制造费用分配表9019UFSOFT品种法——辅助生产费用分配表工资及福利费分配表(分配表2)单位:元项目二车间(供水)三车间(运输)合计待分配项目“辅助生产成本”科目发生额124481024622694“制造费用”发生额9019849417513小计214671874040207供应辅助生产以外单位的劳务数量21467立方米9370吨费用分配率(单位成本)12应借“制造费用”科目一车间耗用数量11467立方米8000吨分配金额114671600027467应借“管理费用”科目耗用数量10000立方米1370吨分配金额10000274012740合计2146718740UFSOFT品种法——基本车间制造费用明细账月日摘要工资及福利费机物料消耗电费折旧费修理费劳动保护费办公费其他合计银行存款汇总表材料费用分配表工资福利费分配表外购动力分配表折旧费用分配表待摊费用分配表辅助生产费用分配表25005001000185014003250100066566510003762100037621000合计1000低值易耗品摊销水费11467160002746739644UFSOFT品种法——制造费用分配表工资及福利费分配表(分配表2)单位:元辅助车间制造费用分配表单位:元应借科目二车间(供水)三车间(运输)合计总帐科目明细科目辅助生产成本二车间9019三车间8494合计基本车间制造费用分配表单位:元应借科目生产工时(小时)分配金额(分配率:)总帐科目明细科目基本生产成本甲产品187515648.95乙产品187515648.95丙产品10008346.1合计475039644UFSOFT品种法——产品成本明细账工资及福利费分配表(分配表2)单位:元月日摘要产量(件)燃料及动力费工资及福利费制造费用成本合计91在产品成本(定额成本)584880370810732930材料费用分配表930工资及福利费分配表930外购动力费用分配表930基本车间制造

三七文档所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

三七文档所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

扫描二维码

扫描二维码

mkchuui

mkchuui

本文标题:成本会计原理及U8应用

链接地址:https://www.777doc.com/doc-1106970 .html