您好,欢迎访问三七文档

当前位置:首页 > 财经/贸易 > 资产评估/会计 > 高级财务会计_外币交易会计

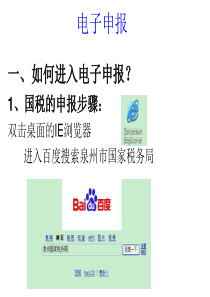

2019/9/23主讲:梁丽珍级财务会计级财务会计级财务会计中级财务会计级财务会计高AdvancedAccounting1第六章第四章外币报表折算2019/9/234-3主要内容外币交易会计外币报表折算教学目的与要求通过本章的学习要求掌握外汇与汇率的概念理解单项交易观和两项交易观了解外币业务的内容及其帐务处理方法掌握外币报表折算的四种方法:现行汇率法、流动性与非流动性项目法、货币性与非货币性项目法和时态法的基本内容掌握我国外币报表核算原则2019/9/234-4外币与外汇-外币是外国货币的简称,是指本国货币以外的其他国家或地区的货币。-外汇是外币资金的总称,通常是指外币和以外币表示的用于国际结算的各种支付手段。根据我国《外汇管理暂行条例》的规定,外汇具体包括:外国货币、外币有价证券、外币支付凭证和其他外汇资金。辨析:外汇就是外国货币。(×)2019/9/234-5汇率:直接标价法和间接标价法-汇率又称汇价,它是指一个国家货币兑换为另一国家货币的比率。-直接标价法(直接汇率):以一定数量的外国货币来表示可兑换多少本国货币的金额作为计价标准的汇率。-间接标价法(间接汇率):以一定数量的本国货币来表示可兑换多少外国货币的金额作为计价标准的汇率。2019/9/234-6汇率的种类-外币汇率根据不同的要求和不同的作用可以分为:•买入汇率、卖出汇率和中间汇率•法定汇率、市场汇率和合同汇率•现行汇率、历史汇率和平均汇率•基准汇率和套算汇率•即期汇率和远期汇率2019/9/234-76-8记账本位币和编报货币-记账本位币,又称功能货币,是企业从事经营活动的主要计量货币。-编报货币,是指编制财务会计报告所使用的货币。•记账本位币与编报货币的关系–同一企业的记账本位币与编报货币可能一致,也可能不一致–记账本位币可以是人民币以外的货币–我国企业对外编报的财务报表只能是人民币2019/9/232019/9/236-9外币业务-外币业务就是以记账本位币以外的其他货币进行款项收付、往来结算及计价的业务。辨析:外币业务就是同外国客户进行的交易。(×)-包括外币兑换业务、外币借贷业务、外币购销业务、接受外币资本投资业务。2019/9/236-10外币统账制和外币分账制外币统账制:以一种货币为记账本位币的记账方法。外币交易发生时全部折算为记账本位币核算。•当日汇率法(逐日折算法)•期初汇率法(标准汇率法)外币分账制:企业在经济业务发生时直接按原币记账,而不立即折算为记账本位币。期末再将各外币账户的外币金额折合成人民币的记账方法。一笔业务观和两笔业务观一笔交易观:将一项交易的结算作为该项交易完成的标志,把交易的发生和随后的货款结算作为一笔完整的经济业务。两笔交易观:将交易发生作为交易完成的标志,把交易的发生和随后的货款结算作为两臂相对独立的经济业务。我国外币业务会计采用的是两笔交易观。2019/9/236-112019/9/23一笔业务观和两笔业务观一笔交易观•交易日资产负债表日结算日–单一商品购销业务,商品的销售收入或购货成本在结算日才确定。–汇率变动产生的外币折合差额,调整商品的销售收入或购货成本。4-12例1:中国某公司2008年12月15日以赊销方式向美国某公司出口商品一批,共计10000美元,当天的汇率为USD1=CNY7.8;12月31日的汇率为USD1=CNY7.7;结算日为2009年2月16日,当天汇率为USD1=CNY7.6。买卖双方约定货款以美元结算,该公司所选择的记账本位币为人民币。2019/9/236-13•2008年12月15日–借:应收账款——美元(10000×7.8)78000贷:主营业务收入78000•2008年12月31日–借:主营业务收入1000贷:应收账款——美元[10000×(7.8-7.7)]1000•2009年2月16日–借:主营业务收入1000贷:应收账款——美元[10000×(7.7-7.6)]1000–同时:–借:银行存款——美元(10000×7.6)76000贷:应收账款——美元760002019/9/236-14例2:中国某公司2008年12月15日以赊购方式从美国某公司进口商品一批,共计10000美元,当天的汇率为USD1=CNY7.8;12月31日的汇率为USD1=CNY7.7;结算日为2009年2月16日,当天汇率为USD1=CNY7.6。买卖双方约定货款以美元结算,该公司所选择的记账本位币为人民币。2019/9/236-15•2008年12月15日–借:库存商品78000贷:应付账款——美元(10000×7.8)78000•2008年12月31日–借:应付账款——美元[10000×(7.8-7.7)]1000贷:库存商品1000•2009年2月16日–借:应付账款——美元[10000×(7.7-7.6)]1000贷:库存商品1000–同时:–借:应付账款——美元76000贷:银行存款——美元(10000×7.6)760002019/9/236-162019/9/23一笔交易观和两笔交易观•两笔交易观点交易日资产负债表日结算日•商品购销业务在交易日完成,此后的货款结算业务属于另一项业务。•资产负债表日汇率变动引起的差额–实现,计入当期损益–未实现,递延至结算日确认损益4-17•2008年12月15日–借:应收账款——美元(10000×7.8)78000贷:主营业务收入78000•2008年12月31日–借:财务费用——汇兑差额1000贷:应收账款——美元[10000×(7.8-7.7)]1000•2009年2月16日–借:财务费用——汇兑差额1000贷:应收账款——美元[10000×(7.7-7.6)]1000–同时:–借:银行存款——美元(10000×7.6)76000贷:应收账款——美元760002019/9/236-18例3:沿用例1资料,将资产负债表日的汇兑差额作为已实现的损益例4:沿用例1资料,将资产负债表日的汇兑差额作为未实现的损益•2008年12月15日–借:应收账款——美元(10000×7.8)78000贷:主营业务收入78000•2008年12月31日–借:递延收益——汇兑差额1000贷:应收账款——美元[10000×(7.8-7.7)]1000•2009年2月16日–借:递延收益——汇兑差额1000贷:应收账款——美元[10000×(7.7-7.6)]1000–同时:–借:银行存款——美元(10000×7.6)76000贷:应收账款——美元76000–同时,将递延收益结转为已实现的汇兑损益–借:财务费用——汇兑差额2000贷:递延收益——汇兑差额20002019/9/236-19外币交易会计外币交易的初始确认原则•采用交易发生日的即期汇率将外币金额折算为记账本位币金额•也可以采用按照系统合理的方法确定的、与交易发生日即期汇率近似的汇率折算2019/9/236-202019/9/23外币采购业务的账务处理•借:原材料等应交税费——应交增值税(进项税额)贷:应付账款——××外币等例5:国内某公司的记账本位币为人民币,属于增值税一般纳税企业。2008年4月10日,从国外购入某原材料,共计50000欧元,当日的即期汇率为EUR1=CNY10,按照规定计算应缴纳的进口关税为50000元人民币,支付的进口增值税为85000元人民币,货款尚未支付,进口关税及增值税已用银行存款支付。6-212019/9/23账务处理借:原材料(50000×10+50000)550000应交税费——应交增值税(进项税额)85000贷:应付账款——欧元(50000×10)500000银行存款——人民币(50000+85000)1350006-222019/9/23外币销售业务的账务处理•借:应收账款——××外币等贷:主营业务收入例6:国内甲公司的记账本位币为人民币。2007年6月5日,向国外乙公司出口销售商品一批,根据销售合同,货款共计100000美元,当日的即期汇率为1美元=7.1元人民币。假定不考虑增值税等相关税费,货款尚未收到。•借:应收账款——美元(100000×7.1)7100000贷:主营业务收入71000006-232019/9/23外币兑换成人民币的账务处理•借:银行存款——人民币(外币×买入价)财务费用——汇兑差额(差额)贷:银行存款——××外币(外币×即期汇率)例7:中华公司记账本位币为人民币,2008年10月5日将8000美元到银行兑换为人民币,银行当日的美元买入价为USD1=CNY7.15,即期汇率为USD1=CNY7.25。•借:银行存款——人民币(8000×7.15)57200财务费用——汇兑差额800贷:银行存款——美元(8000×7.25)580006-24账务处理•借:银行存款——××外币(外币×即期汇率)财务费用——汇兑差额(差额)贷:银行存款——人民币(外币×卖出价)例8:中华公司记账本位币为人民币,2008年10月26日从银行购入6000美元。当日银行美元卖出价为USD1=CNY7.42,即期汇率为USD1=CNY7.32。•借:银行存款——美元(6000×7.32)43920财务费用——汇兑差额600贷:银行存款——人民币(6000×7.42)445202019/9/236-252019/9/23一种外币兑换成另一种外币处理程序•按银行当日的外汇买入价折算卖出外币(即换出的外币)实际应收的人民币金额•根据卖出外币(即换出的外币)实际应收的人民币金额和换入外币当日的银行卖出价,计算可换入外币的原币数额•将可换入外币的原币数额按该外币即期汇率或即期汇率的近似汇率折算为人民币金额,并登记入账•将换出外币的原币数额按该外币即期汇率或即期汇率的近似汇率折算为人民币金额,并登记入账•将换出外币按即期汇率或即期汇率的近似汇率折算为人民币金额与换入外币按即期汇率或即期汇率的近似汇率折算为人民币金额之间的差额,作为当期汇兑损益处理6-262019/9/23一种外币兑换成另一种外币•借:银行存款——××外币(××外币×即期汇率)财务费用——汇兑差额(差额)贷:银行存款——##外币(##外币×即期汇率)例9:中华公司记账本位币为人民币,2008年11月10日将10000美元向中国银行兑换港币。当日美元的银行买入价为USD1=CNY7.20,港币的银行卖出价为HKD1=CNY0.968,当日公布的即期汇率为USD1=CNY7.40,HKD1=CNY0.959。•借:银行存款——港币(74380×0.959)71330财务费用——汇兑差额2670贷:银行存款——美元(10000×7.40)740006-272019/9/23外币借款业务的账务处理借款时•借:银行存款——××外币(外币×即期汇率)贷:短期借款——××外币(外币×即期汇率)长期借款——××外币(外币×即期汇率)计息时•借:财务费用——利息支出贷:应付利息——××外币资产负债表日•借:财务费用——汇兑差额贷:短期借款——××外币(外币×汇率差)长期借款——××外币(外币×汇率差)或反过来6-282019/9/23还款时•借:应付利息——××外币财务费用——利息支出——汇兑差额短期借款——××外币长期借款——××外币贷:银行存款——××外币(外币×即期汇率)例10:某公司记账本位币为人民币,2008年7月1日从银行借入一年期借款10000美元,年利率为5%,借款当天的即期汇率为USD1=CNY7.8;2008年12月31日的即期汇率为USD1=CNY7.7;2009年7月1日偿还借款本金,还款当天的即期汇率为USD1=CNY7.9。外币借款业务的账务处理6-292019/9/23账务处理2008年7月1日•借:银行存款——美元(10000×7.8)78000贷:短期借款——美元(10000×7.8)780002008年12月31日,计提2008年下半年应付利息•借:财务费用——利息支出1925贷:应付利息——美元19252008年12月31日•借:短期借款——美元[

三七文档所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

三七文档所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

扫描二维码

扫描二维码

liyan133

liyan133

本文标题:高级财务会计_外币交易会计

链接地址:https://www.777doc.com/doc-1112550 .html