您好,欢迎访问三七文档

当前位置:首页 > 财经/贸易 > 资产评估/会计 > Uppdgx山东会计电算化实务操作题

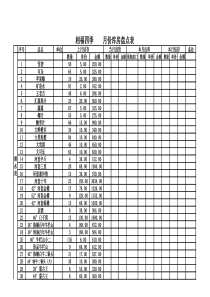

生命是永恒不断的创造,因为在它内部蕴含着过剩的精力,它不断流溢,越出时间和空间的界限,它不停地追求,以形形色色的自我表现的形式表现出来。--泰戈尔学就业技能选小班培训到聊大研究所培训中心最放心会计电算化实务考试题常年培训:电脑、会计、英日韩语等,十人内小班教学培训电话:82552851596627089213734450193(内线)培训地址:聊城大学西门南100米丁字路口西行50米路北(内部资料翻版必究)电算化考试实务题操作流程一、注意事项:1.更换软件后的电算化考试合格成绩标准为:客观题和实务题两部分,每一部分都达到30分;2.实务考试中不要点击最小化,进入报表时单击,否则可能造成后台操作。3.操作中严格按操作流程进行,否则,后果自负。4.考试过程中除机器出现问题,其他监考教师均不做回答。二、操作步骤:1.新建账套必需新建账套,系统自带[999]演示账套不能用于考试。启动“系统管理”,打开:“系统管理”窗口,“系统—注册”,以系统管理员admin注册,密码为空—确认。(注:启动“系统管理”可以利用桌面上的快捷方式启动,也可以从考试软件环境中启动)(1)增加操作员“权限—操作员”,增加两个操作员(2)建立账套“账套—建立”,出现“创建账套”窗口。A、账套信息:只输账套名称(账套号、账套路径、启用会计期,系统默认)B、单位信息:单位名称(其他项不输入)C、核算类型:本币代码:RMB默认本币名称:人民币默认企业类型:工业(默认项若不是“工业”,则需要自己选择。)行业性质:新会计制度科目(默认项若不是“新会计制度科目”,则需要自己选择。)账套主管:默认账套主管为demo,其密码为demo,建议不要使用此默认账套主管,将其修改为前面建立的操作员之一。按行业性质预置科目:默认是选中的,不要修改D、基础信息:可不填E、分类编码方案:默认F、数据精度定义:默认G、启用账套系统启用时可只启用总账,日期默认。(3)赋予操作员权限“权限—权限”,把另一个操作员也设置为账套主管。(注:既把两个操作员都设置为账套主管)2.设置凭证类别、增加会计科目、录入期初余额并试算平衡启动“用友通”用户名:输入操作员编号(自己建立的两个操作员之一)密码:输入完操作员编号按回车键,在“账套”后将显示该操作员能使用的账套,即自己建立的账套选择自己建立的账套和会计年度、操作日期(默认的即可)(1)设置凭证类别“基础设置—财务—凭证类别”,选默认的“记账凭证”(2)增加会计科目“基础设置—财务—会计科目”特别说明:①目前考试实务题目说明中给出的会计科目及编码仍是新会计制度科目而不是2007新准则会计科目(2008版会计基础教材中的科目表是2007新准则会计科目);②“新会计制度科目”一级科目编码是4位的,如:1001现金,如果你在会计科目设置窗口看到的一级科目编码是3位的,则说明上面“C、核算类型:企业类型:工业,行业性质:新会计制度科目”步骤选择错误,退出用友通,重新建立账套。(3)录入期初余额并试算平衡“总账—设置—期初余额”:录入完期初余额后,进行试算平衡。3.填制记账凭证“总账—凭证—填制凭证”说明:①制单日期默认②附单据数不输③摘要填写没有要求,可以输入题目号作为摘要④会计科目直接输入科目代码或者从“科目参照”窗口中选择,为提高输入速度,练习时记忆常用会计科目编码⑤金额⑥可按“=”键取当前凭证借贷方金额的差额到当前光标位置。4.审核凭证(1)更换操作员“文件—重新注册”,以另一个操作员身份登陆(2)审核凭证“总账—凭证—审核凭证”,可以逐张审核凭证,也可以成批审核凭证,采用成批审核时要注意查看“成批审核结果表”,确认全部审核。5.记账“总账—凭证—记账”,注意看记账报告确认全部记账6.编制财务报表“财务报表”,打开“用友通--财务报表”窗口(1)编制并提交资产负债表①“文件—新建”,打开“新建”窗口,选中“新会计制度行业”模板分类,再选中“资产负债表”模板,生成资产负债表(注:也可以点工具栏中的“新建”按钮,生成空白报表,再执行“格式—报表模板”选择“新会计制度行业—资产负债表”模板,生成资产负债表)②账套初始“数据—账套初始”,打开“账套及时间初始”窗口,选择成自己建立的账套号和会计年度。③由“格式”状态转换成“数据”状态点击一下左下角的“格式”变换成“数据”④录入关键字,计算报表“数据—关键字—录入”,出现“录入关键字”窗口,年月日默认,重算。⑤浏览报表数据⑥提交报表工具栏“提交”按钮,提交当前的资产负债表(2)编制并提交利润表步骤同上——————————————————————————————————————————电算化考试软件流程建立新帐套(必需步骤)1.必需要新建账套。系统自带[999]演示账套不能用于考试。进入系统:双击桌面“系统管理”图标—打开系统管理窗口—系统(S)—注册—以系统管理员admin注册—第—次进入密码为空—确认(1)建立帐套:A、账套信息:只输帐套名称B、单位信息:单位名称C、核算类型:企业类型:工业,行业性质:新会计制度科目D、基础信息:可不填启用时可只启用总帐。(2)在权限菜单下增加操作员(至少两个);赋予操作员权限默认帐套主管为demo密码:demo2.登陆软件选择自己建立的帐套和会计年度、操作日期(默认的即可)(1)增加会计科目(2)设置凭证类别(3)录入期初余额:录入完期初余额后,进行试算平衡。3.填制凭证(1)填制凭证:凭证摘要填写没有要求(2)审核凭证(3)记帐4.编制财务报表文件下新建财务报表:模板分类---新会计制度行业在左下脚是格式:点击一下格式变换成数据数据---关键字---录入录入单位名称年度月日(注意取数时间,和建账时间一致)计算报表后,右上角工具栏提交报表。(每个都必须提交)注意:在考试结束时,不论题目答到哪一步,必须提交报表(包括利润表和资产负债表,都需要提交),退出用友通软件,如果只录入了期初余额或者凭证,实务题将不得分。如果录入了期初余额和凭证,但是最后未提交报表,实务题也不得分。等所有试题完成确认无误后,最后点击“交卷”按钮,正常完成答题,交卷后将退出考试系统。第一套:引航公司资料如下:一、会计科目表及某年12月份期初余额:科目编码科目名称借贷方向期初余额(元)期初数量1001现金借327591002银行存款借3756871131应收账款借123950113101应收账款-E公司借52424113102应收账款-F公司借715261133其他应收款借18300113301其他应收款-张三借18300113302其它应收款-E公司借1151预付账款借1201物资采购借120101物资采购-甲材料借120102物资采购-乙材料借1211原材料借268400121101原材料-甲材料借152000952121102原材料-乙材料借11640010001243库存商品借1330000124301库存商品-A产品借516000600124302库存产品-B产品借8140005501301待摊费用借1106201401长期股权投资借245353140101长期股权投资-股票投资借2453531501固定资产借24369251502累计折旧贷11520531901长期待摊费用借2952551911待处理财产损溢借2101短期借款贷2613752111应付票据贷1190862121应付账款贷191000212101应付账款-丙单位贷47850212102应付账款-丁单位贷1431502131预收账款贷171900213101预收账款-F公司贷1719002151应付工资贷2153应付福利费贷1289152161应付股利贷669102171应交税金贷42925217101应交税金-应交增值税贷21710101应交税金-应交增值税-进项税额贷21710105应交税金-应交增值税-销项税额贷217106应交税金-应交所得税贷429252181其他应付款贷1241002191预提费用贷186752301长期借款贷9061283101股本贷15480323111资本公积贷116775311107资本公积-其他资本公积贷1167753121盈余公积贷389375312101盈余公积-法定盈余公积贷389375312103盈余公积-法定公益金贷3131本年利润贷3141利润分配贷314102利润分配-提取法定盈余公积贷314103利润分配-提取法定公益金贷314110利润分配-应付普通股股利贷314115利润分配-未分配利润贷4101生产成本借410101生产成本-A产品借410102生产成本-B产品借4105制造费用借5101主营业务收入借510101主营业务收入-A产品借510102主营业务收入-B产品借5102其他业务收入借5301营业外收入借5401主营业务成本借540101主营业务成本-A产品借540102主营业务成本-B产品借5405其他业务支出借5501营业费用借5502管理费用借5503财务费用借5601营业外支出借5701所得税借将软件中科目410101基本生产成本改为生产成本-A产品,软件中410102辅助生产成本改为生产成本-B产品。二、企业某年12月份经济业务(每笔业务做一张凭证):1.向银行提取现金24000元,以备发放工资。2.以现金发放本月工资。3.期末分配本月应付工资,其中生产工人工资为14040元,(生产A产品耗用1170工时,生产B产品耗用234工时),车间技术和管理人员工资为4500元,企业行政人员工资为5460元。4.分别按本企业有关人员的工资的14%计提福利费。5.销售给E公司A产品120件,每件售价1200元,增值税专用发票载明货款144000元,增值税为24480元;B产品40件,每件售价2400元,增值税专用发票载明货款96000元,增值税为16320元;款项收妥,已存入银行。6.以现金300元,支付A、B产品销售搬运费。借:营业费用300贷:现金3007.F公司购B产品,预收货款86950元,存入银行。8.销售给F公司B产品320件,每件售价2400元,增值税专用发票载明货款768000元,增值税为130560元。9.将销售给F公司B产品货款结算清。10.计提本月折旧费,其中车间用固定资产1442800元,月折旧率0.007,厂部用固定资产994125元,月折旧率0.006。借:制造费用10099.6管理费用5964.75贷:累计折旧16064.3511.厂部管理人员张三出差归来,报销差旅费18300元,前预借18300元。12.购入即用的销售包装纸箱100只,每只375元,以银行存款支付。借:营业费用37500贷:银行存款3750013.以银行存款购买办公用品,其中车间用6510元,厂部用13800元。借:制造费用6510管理费用13800贷:银行存款2031014.出租给E公司包装物一批,按协议规定明年5月份收取半年租金56736元,对本月应确认的收入作出会计处理。借:其他应收款-E公司9456贷:其他业务收入945615.厂部职工报销市内交通费16元,以现金付讫。借:管理费用16贷:现金1616.向丙厂购买甲乙两种材料,增值税专用发票上记载,甲材料40吨,单价180元,计7200元,增值税为1224元,乙材料50吨,单价130元,计6500元,增值税为1105元,货款暂欠。借:物资采购-甲材料7200物资采购-乙材料6500应交税金-应交增值税-进项税额2329贷:应付账款-丙单位1602917.以上购买甲乙两种材料,以现金支付装卸搬运费274元,按买价比例分配。借:物资采购-甲材料144物资采购-乙材料130贷:现金27418.前所购甲乙两种材料,按其实际成本入库。借:原材料-甲材料7344原材料-乙材料6630贷:物资采购-甲材料7344物资采购-乙材料663019.领用甲材料768吨,其中生产A产品耗用312吨,生产B产品耗用234吨,车间一般耗用112.5吨,厂部一般耗用36.5吨,销售过程耗用73吨,期初库存甲材料的单位成本为159.66元

三七文档所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

三七文档所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

扫描二维码

扫描二维码

guoqinghpj

guoqinghpj

本文标题:Uppdgx山东会计电算化实务操作题

链接地址:https://www.777doc.com/doc-1117012 .html