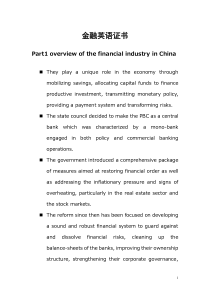

您好,欢迎访问三七文档

22-0Lecture5期权与公司财务22-122.1期权•许多公司证券和在正式交易场所交易的股票期权十分相似。•几乎所有的公司股票和债券都拥有期权的特征。•此外,我们也可以从期权的角度来分析资本结构和资本成本的决策问题。22-222.1期权合同:介绍•期权给予其持有者在约定的到期日或之前的某一天,按某一确定的价格买入或出售约定数量资产的权利。•看涨期权与看跌期权–看涨期权其持有者在未来的某一天,按某一确定的价格买入约定数量资产的权利。当执行看涨期权,你将获得资产。–看跌期权其持有者在未来的某一天,按某一确定的价格售出约定数量资产的权利。当执行看跌期权,你将资产给予某人。22-322.1期权合同•执行期权–通过期权合同买入或出售标的资产的行为。•执行价格或敲定价格–指期权合同中规定的其持有者买入或卖出标的资产的价格。•到期日–合同中规定的到期时间被称为期满日或到期日。•欧式期权和美式期权–欧式期权只能在到期日执行。–美式期权可以在到期日前的任意时间执行。22-4期权合同:介绍•实值期权–执行价格低于标的资产的现货价格。•两平期权–执行价格等于标的资产的现货价格。•虚值期权–执行价格高于标的资产的现货价格。22-5期权合同:介绍•内涵价值–等于期权的执行价格和标的资产现货价格之间的差异。•投机价值•投机价值–等于期权费用和期权内涵价值之间的差异。期权费用=内涵价值投机价值+22-622.2看涨期权•看涨期权其持有者在未来的某一天,按某一确定的价格买入约定数量资产的权利。•当执行看涨期权,你将获得资产。22-7基本的看涨期权在到期日的价值关系•在到期日,美式期权和欧式期权拥有相同特征,它们的价值相同。•如果看涨期权是实值期权,它的价值是ST-E•如果看涨期权是虚值期权,它的价值为零。CaT=CeT=Max[ST-E,0]•ST是股票在到期日(时间T)的价格。E是执行价格CaT美式看涨期权在到期日的价值CeT欧式看涨期权在到期日的价值22-8看涨期权的收益支付图-201009080706001020304050-40200-604060Stockprice($)Optionpayoffs($)Buyacall执行价格=$5022-9看涨期权的收益支付图-201009080706001020304050-40200-604060Stockprice($)Optionpayoffs($)Writeacall执行价格=$5022-10看涨期权的损益图-201009080706001020304050-40200-604060Stockprice($)Optionprofits($)WriteacallBuyacall执行价格=$50;期权费用=$1022-1122.3看跌期权–当执行看跌期权,你将资产给予某人。–看跌期权其持有者在未来的某一天,按某一确定的价格售出约定数量资产的权利。22-12基本的看跌期权在到期日的价值关系•在到期日,美式期权和欧式期权拥有相同特征,它们的价值相同。•如果看跌期权是实值期权,它的价值是E–ST•.•如果看跌期权是虚值期权,它的价值为零PaT=PeT=Max[E-ST,0]22-13看跌期权的收益支付图-201009080706001020304050-40200-604060Stockprice($)Optionpayoffs($)Buyaput执行价格=$5022-14看跌期权的收益支付图-201009080706001020304050-40200-604060Optionpayoffs($)writeaput执行价格=$50Stockprice($)22-15看跌期权的损益图-201009080706001020304050-40200-604060Stockprice($)Optionprofits($)BuyaputWriteaput执行价格=$50;期权费用=$1010-1022-1622.4出售期权•期权的卖出方负有义务。•期权的购买方拥有选择权。-201009080706001020304050-40200-604060Stockprice($)Optionprofits($)BuyaputWriteaput10-10-201009080706001020304050-40200-604060Stockprice($)Optionprofits($)WriteacallBuyacall22-1722.5阅读TheWallStreetJournalOption/StrikeExp.Vol.LastVol.LastIBM130Oct36415¼1075¼138¼130Jan11219½4209¼138¼135Jul23654¾243113/16138¼135Aug12319¼945½138¼140Jul18261¾4272¾138¼140Aug21936½587½--Put----Call--22-1822.5阅读TheWallStreetJournalOption/StrikeExp.Vol.LastVol.LastIBM130Oct36415¼1075¼138¼130Jan11219½4209¼138¼135Jul23654¾243113/16138¼135Aug12319¼945½138¼140Jul18261¾4272¾138¼140Aug21936½587½--Put----Call--该期权的执行价格为$135;股票的近期价格为$138.25七月是到期月22-1922.5阅读TheWallStreetJournalOption/StrikeExp.Vol.LastVol.LastIBM130Oct36415¼1075¼138¼130Jan11219½4209¼138¼135Jul23654¾243113/16138¼135Aug12319¼945½138¼140Jul18261¾4272¾138¼140Aug21936½587½--Put----Call--该执行价格下的看涨期权是实值期权,因为$3.25=$138¼–$135。该执行价格的看跌期权是虚值期权。22-2022.5阅读TheWallStreetJournalOption/StrikeExp.Vol.LastVol.LastIBM130Oct36415¼1075¼138¼130Jan11219½4209¼138¼135Jul23654¾243113/16138¼135Aug12319¼945½138¼140Jul18261¾4272¾138¼140Aug21936½587½--Put----Call--当日,该指定执行价格的看涨期权的交易量为2,365份。22-2122.5阅读TheWallStreetJournalOption/StrikeExp.Vol.LastVol.LastIBM130Oct36415¼1075¼138¼130Jan11219½4209¼138¼135Jul23654¾243113/16138¼135Aug12319¼945½138¼140Jul18261¾4272¾138¼140Aug21936½587½--Put----Call--执行价格为$135的看涨期权的交易价格为$4.75。该期权以100股股票为标的资产,买入该期权将花费$475和佣金。22-2222.5阅读TheWallStreetJournalOption/StrikeExp.Vol.LastVol.LastIBM130Oct36415¼1075¼138¼130Jan11219½4209¼138¼135Jul23654¾243113/16138¼135Aug12319¼945½138¼140Jul18261¾4272¾138¼140Aug21936½587½--Put----Call--当日,该指定执行价格的看跌期权的交易量为2,431份。22-2322.5阅读TheWallStreetJournalOption/StrikeExp.Vol.LastVol.LastIBM130Oct36415¼1075¼138¼130Jan11219½4209¼138¼135Jul23654¾243113/16138¼135Aug12319¼945½138¼140Jul18261¾4272¾138¼140Aug21936½587½--Put----Call--执行价格为$135的看跌期权的交易价格为$.8125.该期权以100股股票为标的资产,买入该期权将花费$81.25和佣金。22-2422.6期权的组合•看跌和看涨期权可作为更复杂期权契约的构建基石。•如果能明白此点,你就能成为金融工程师,设计各种风险-收益类型以满足顾客需求。22-25保护性看跌策略:买入看跌期权和相关股票:到期日支付情况购买执行价为$50的看跌期权购买股票保护性卖权策略具有亏损保护和盈利空间$50$0$50到期日价值到期日股票价值22-26保护性看跌策略利润以$10购买执行价为$50的看跌期权按$40购买股票$40保护性卖权策略具有亏损保护和盈利空间$40$0-$40$50到期日价值到期日股票价值22-27有担保的看涨期权策略以$10出售执行价为$50的看涨期权按$40购买股票$40有担保的看涨期权$40$0-$40$10-$30$30$50到期日股票价值到期日价值22-28买入跨式期权:买一个看涨期权和一个看跌期权以$10买入执行价为$50的看跌期权$40买入跨式期权只有在股价偏离$50有$20时才能赚钱。$40$0-$20$50以$10买入执行价为$50的看涨期权-$10$30$60$30$70到期日股票价值到期日价值22-29卖出跨式期权:卖一个看涨期权和一个看跌期权以$10卖出执行价$50的看跌期权$40卖出跨式期权只有在股价偏离$50有$20时才会亏损。-$40$0-$30$50以$10卖出执行价$50的看涨期权$10$20$60$30$70到期日股票价值Valueatexpiry22-30买入差价期权以$5卖出执行价$55的看涨期权$55买入差价期权$5$0$50以$10买入执行价$50的看涨期权-$10-$5$60到期日股票价值到期日价值22-31期权平价公式卖出执行价$40的看跌期权通过部分债务融资买入$40的股票:FV=$X买入执行价$40的看涨期权$0-$40$40-P0rTXe40$$40买入$40的股票040$C)40($rTXe-[$40-P0]0C0P市场均衡时,期权价格必须满足:000SPXeCrT否则,就会出现有正收益的无风险投资组合。到期日股票价值到期日价值22-3222.7期权估值•上一部分只涉及期权在到期日的价值。•这部分将考虑期权在到期之前的价值。•这是一个更有趣的问题。22-33期权价值决定因素CallPut1.股价+–2.执行价格–+3.利率+–4.股票价格的波动性++5.到期日++一个看涨期权的价值C0必须介于max(S0–E,0)C0S0.准确的价格取决于这些因素。22-34美式看涨期权的市值,时间价值和内涵价值CaTMax[ST-E,0]利润lossEST市值内涵价值时间价值虚值实值一个看涨期权的价值C0必须介于max(S0–E,0)C0S0.22-3522.8期权定价公式•我们将从二叉树期权定价公式开始我们的讨论。•然后我们将得到真实期权定价的二叉树方法的正态近似。22-36二叉树期权定价模型假设股票今日价值$25,在一个时期后价值将上下变化15%。今日股价S0=$25,一年后S1将为$28.75或$21.25。无风险利率为5%。那么两平看涨期权的价值是多少?$25$21.25$28.75S1S022-37二叉树期权定价模型1.基于此股票的执行价格为$25的看涨期权有如下支付。2.我们将通过股票的杠杆头寸复制看涨期权的支付。$25$21.25$28.75S1S0C1$3.75$022-38二叉树期权定价模型在今天借入$21.25的现值并购买一股股票。此杠杆股票投资组合的净支

三七文档所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

三七文档所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

扫描二维码

扫描二维码

lgh461834

lgh461834

本文标题:18期权与公司财务

链接地址:https://www.777doc.com/doc-1117749 .html