您好,欢迎访问三七文档

当前位置:首页 > 商业/管理/HR > 企业财务 > 个人购房贷款重要要素说明

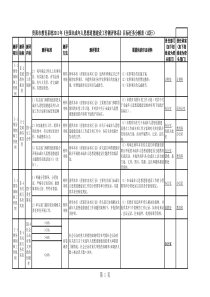

1个人住房贷款重要要素说明一、借款人身份证件:内地居民提供居民身份证或军(警)官证、同时提供户口本(卡);港澳台自然人和外国人提供护照、探亲证、返乡证等居留证件。二、婚姻状况证明:户口本(卡)表明已婚的,应直接认定为已婚,并无需提供其他婚姻证明;户口本(卡)表明未婚的,但实际已婚的,应出具结婚证或婚姻登记机关出具的夫妻关系证明;单身人士提供未婚证明或在《个人住房贷款申请表》中“未婚声明”处签字,离异、丧偶人士提供相关证明。三、借款人或家庭还款能力证明:在借款人能够证明在购买本房产时具有充足的还款能力的前提下,无需要求借款人披露全部财产信息。还款能力证明包括但不限于下列证明文件之一项或几项:A、加盖单位公章或人事部门公章的收入证明书(党政机关、事业单位及国有大中型企业出具的加盖单位公章或人事部门公章的收入证明书原则上可直接作为收入证明,但对上述单位或其他单位出具的超过一定金额的月收入,应提供相关证明文件;B、近期不少于连续3个月的工资单、银行代发工资2卡(折)月结单、公积金缴存证明或个人税单等之一;C、投资经营收入证明,如公司股份证明、股东分红等;D、财产证明,如起息日在3个月之前的存款或房产、基金、股票、债券等;E、借款人收入书面声明(系指通过A、B核实月收入之外,根据其职业特点可以合理判定的其他收入,须由客户经理核实认可,且该类书面声明按不超过每月总收入的20%予以认定)。借款申请人应提供A、B项中的一项作为核定收入的基本依据。但对提供5成以上首付的借款人,在C、D、E类收入可符合收入还贷比的监管要求下,可免于提供。上述C、D类资产,可按照资产认定总额除以还款总月数换算为月收入。各一级分行应根据第一现金流还款来源为主,其他资产为辅的原则,按照本地实际情况制定差别化的还款能力认定标准,将收入证明的真实性予以确认。对自雇人士(即自行成立法人机构或其他经济组织,或在上述机构内持有超过10%股份,或其个人收入的主要来源为上述机构的经营者)申请个人住房贷款进行调查核实时,不能仅凭个人开具的收入证明3来判断其还款能力,应通过要求其提供有关资产证明、或银行对账单(存款凭证)、或财务报表、或税单证明或实地调查等方式,了解其经营情况和真实财务状况,判断借款人是否有偿还贷款本息的能力。四、首付款证明文件:主要指首付款发票,借款人通过银行转帐向开发商支付首付款的,也可以是银行进账单。借款人向开发商交纳现金开发商仅出具首付款收据的,可以进行受理、审查、审批,但必须将取得首付款发票作为发放贷款的限制性条件并严格落实。

三七文档所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

三七文档所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

扫描二维码

扫描二维码

xinainim

xinainim

本文标题:个人购房贷款重要要素说明

链接地址:https://www.777doc.com/doc-1131943 .html