您好,欢迎访问三七文档

当前位置:首页 > 商业/管理/HR > 企业财务 > 中国国际航空公司XXXX年财务年报

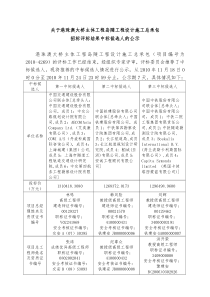

中国国际航空股份有限公司2010年全年业绩依据中国会计准则2011年3月内容第一部分业绩摘要第二部分业务分析第三部分财务分析第四部分展望2第一部分业绩摘要4.9%5.1%5.0%3.7%4.5%10.2%10.7%13.0%9.0%8.7%10.3%-0.8%-2.0%0.0%2.0%4.0%6.0%8.0%10.0%12.0%14.0%200520062007200820092010全球GDP年增长率中国GDP年增长率050100150200250Mar-08May-08Jul-08Sep-08Nov-08Jan-09Mar-09May-09Jul-09Sep-09Nov-09Jan-10Mar-10May-10Jul-10Sep-10Nov-10全球航空指数亚太航空指数美国航空指数欧洲中东航空指数-40.0%-20.0%0.0%20.0%40.0%60.0%80.0%100.0%May-08Jul-08Sep-08Nov-08Jan-09Mar-09May-09Jul-09Sep-09Nov-09Jan-10Mar-10May-10Jul-10Sep-10Nov-10RPKRFTK4中国宏观经济持续稳健增长全球航空业强劲复苏中国航空业迅速增长资料来源:IMF、国家统计局资料来源:Bloomberg资料来源:中国民航局宏观经济稳步回升,亚太航空业领跑全球E主要运营指标*2010年同比可用座公里(百万)132,074.833.92%收入客公里(百万)105,695.040.04%可用吨公里(百万)19,740.728.06%收入吨公里(百万)14,294.438.87%客座率(%)80.03.50pts载运率(%)72.45.63pts主要财务指标2010年同比营业收入(人民币百万元)80,96358.45%营业成本(人民币百万元)61,00545.43%营业利润(人民币百万元)14,264238.56%归属于母公司所有者的净利润(人民币百万元)12,208142.73%每股收益(人民币元/股)1.05150.00%业绩摘要5*注:2010年包含深航2010年4月20日至12月31日运营数据第二部分业务分析7总计2010年同比客运收入(人民币百万元)57,564.133.21%可用座公里(百万)107,423.112.53%收入客公里(百万)86,212.217.53%客座率(%)80.253.42pts收益(元/客公里)0.6713.56%国内航线2010年同比客运收入(人民币百万元)36,499.030.95%可用座公里(百万)64,062.311.37%收入客公里(百万)51,414.516.48%客座率(%)80.263.52pts收益(元/客公里)0.7112.70%国际航线2010年同比客运收入(人民币百万元)18,704.136.32%可用座公里(百万)39,566.213.55%收入客公里(百万)31,897.918.07%客座率(%)80.623.09pts收益(元/客公里)0.5915.69%地区航线2010年(香港、澳门和台湾)同比客运收入(人民币百万元)2,361.045.87%可用座公里(百万)3,794.622.61%收入客公里(百万)2,899.932.15%客座率(%)76.425.51pts收益(元/客公里)0.819.46%国航客运业务0%10%20%30%40%可用座公里增速收入客公里增速客座率增速国际国内港澳台地区8截至2009年12月31日合计262架2010年引进30架B737-800(12)、A321/320(12)、A330(3)、公务机(托管2)、B747-400F(1)2010年退出10架B757-200(2)、B767-300ER(1)、B747-200F货(2)、B737-300(4)、A321-100(1)截至2010年12月31日合计282架z把握飞机引进节奏,努力达到规模、速度和市场需求的匹配z继续退出部分老旧飞机,机队结构更加优化,效率更高动态匹配市场需求和投入规模,提高资源使用效率2010年客运产投同比变化14%11%23%18%16%32%3pts4pts6pts2010年客运投入分布变化3.53%59.64%36.83%3.24%60.26%36.50%国际国内港澳台地区2010年2009年*注:不含一架B747-400COMBI客机改为B747-400F货机87115060120180200920109深化枢纽建设,发挥枢纽网络效应●北京枢纽中转旅客量同比增长2%,两小时内的有效衔接航班数同比增长12.5%,新开设北京至马尼拉、乌兰浩特、九寨沟等10条国内外航线●除国内转国内,成都区域枢纽其他流向中转旅客量同比增长40%,已开通35个通程登机城市,新开设成都至班加罗尔、名古屋、阿里等7条国内外航线●上海门户中转旅客量同比增长23%,新开设上海至台北松山、银川等3条航线,在京沪快线和上海至东京、大阪航线上增加了宽体机的投放比率●控股深航,提升了公司在华南市场的地位,航线网络优势更加突出●全年联程收入同比增长32%北京、成都、上海运力投入变化联程收入增长32%人民币亿元8.8%15.2%17.6%39.9%3.7%13.0%0%20%40%60%北京成都上海ASK同比增长AFTK同比增长50890204060801002009201099157060120180200920103363020406080200920100123456781月2月3月4月5月6月7月8月9月10月11月12月0%20%40%60%80%100%20102009国际同比增长国内同比增长地区同比增长10精细营销管理,丰富营销手段,收入品质继续提高两舱收入继续增长人民币亿元人民币亿元人民币亿元人民币亿元电子商务收入增长92%常旅客收入增长59%大客户收入增长78%联盟合作收入增长91%918051015202520092010人民币亿元11货运周转量同比保持快速增长20102009同比可用货运吨公里(百万)7,428.96,449.015.20%其中:货机可用吨公里(百万)2,791.12,003.939.28%收入货运吨公里(百万)4,530.83,496.229.59%其中:货机收入吨公里(百万)2,296.21,536.749.42%运输货邮(吨)1,148,157.3943,341.321.71%其中:货机运输货邮(吨)385,193.2264,882.745.42%载运率(%)60.99%54.21%6.78pts收益(元/吨公里)1.811.5318.30%国航货运:优化生产运营,收益水平显著提高0.050.0100.0150.0200.0250.0300.0350.0400.0450.0500.01月2月3月4月5月6月7月8月9月10月11月12月百万0%10%20%30%40%50%60%70%80%2010年收入货运吨公里同比增长国际同比增长货运载运率国际货运载运率深圳航空-0.63客运收益(人民币元/客公里)4.58pts78.88%载运率(%)2010年同比可用座公里(百万)30,400.411.27%收入客公里(百万)24,386.814.68%可用吨公里(百万)3,220.18.32%收入吨公里(百万)2,539.8715.00%旅客运输量(千人)17,568.112.25%客座率(%)80.22%2.38pts12132010年同比可用座公里(百万)3,106.0-1.71%收入客公里(百万)2,184.92.96%可用吨公里(百万)386.33.3%收入吨公里(百万)257.75.4%旅客运输量(千人)1,364.5-5.7%客座率(%)70.35%3.19pts载运率(%)66.71%1.34pts客运收益(人民币元/客公里)0.7432.14%澳门航空第三部分财务分析15受益于行业复苏和有效经营,公司业绩大幅提升18.04pts22.5240.56净资产收益率(%)(加权平均)485.28%6103,573投资收益150.00%9.37pts142.73%150.18%182.71%238.56%1632.31%-36.82%45.43%58.45%同比增长(人民币百万元)20102009营业收入80,96351,095营业成本61,00541,947金融工具公允价值变动损益1,7432,760汇兑收益1,891109营业利润14,2644,213利润总额15,0255,315净利润/亏损12,4554,978归属于母公司的净利润/亏损12,2085,029营业利润率(%)17.628.25每股收益/亏损(人民币元/股)1.050.42010,00020,00030,00040,00050,00060,00070,00080,00090,00020092010客运收入货运收入16优化国际、国内运力投入结构,推进客货联动航空运输收入分布:人民币百万元收入分类客运同比增长货运同比增长合计同比增长国内45,51569.85%2,648109.66%48,16371.64%占比(%)66.804.04pts26.292.88pts61.583.23pts国际18,96141.48%6,87379.40%25,83449.91%占比(%)27.83-3.56pts68.24-2.75pts33.03-2.8pts港澳台3,66146.62%551.4182.59%4,21250.48%占比(%)5.37-0.48pts5.47-0.13pts5.39-0.43pts12.88%88.78%11.22%人民币百万元2010年客货运输收入分布变化国内国际地区2009201033.03%61.58%5.39%35.83%58.35%5.82%87.12%注:为具有可比性,采集数据为国际准则下数据172010起降费10.8%折旧费12.0%维修成本3.6%人工成本13.8%租赁费4.9%其它航班经营费用11.5%餐食2.9%其他(含燃油公允价值变动损益)7.0%燃油33.7%燃油成本大幅上升,成本管理面临挑战55.93%51.84%81.54%34.59%50.40%48.65%45.78%21.53%33.14%-29.15%66.57%同比增长(人民币百万元)20102009燃油24,09614,466燃油公允价值变动损益-1,954-2,758起降费7,7075,789折旧费8,5697,051维修成本2,5771,768人工成本9,8526,627租赁费3,4882,319餐食2,0441,519其他航班经营费用8,2284,532其他6,9534,579合计71,56045,892注:为具有可比性,采集数据为国际准则下数据01,0002,0003,0004,0005,0006,0001月2月3月4月5月6月7月8月9月10月11月12月2010200901,0002,0003,0004,0005,0006,0007,0001月2月3月4月5月6月7月8月9月10月11月12月2010200901,0002,0003,0004,0005,0006,0007,0001月2月3月4月5月6月7月8月9月10月11月12月20102009航油单位采购成本同比上升,油价走势面临不确定性18燃油成本及燃油附加费人民币元/吨人民币元/吨平均国内国际2010平均:5,5882009平均:4,5832010平均:5,7402009平均:4,7282010平均:5,0822009平均:4,069航油采购单位成本变化趋势图人民币十亿人民币元/吨0102030200520062007200820092010燃油成本燃油附加费注:为具有可比性,采集数据为国际准则下数据0.320.350.440.320.361.912.072.742.042.301234520062007200820092010可用客公里单位成本可用吨公里单位成本26,70030,28440,101

三七文档所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

三七文档所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

扫描二维码

扫描二维码

xuchao2002

xuchao2002

本文标题:中国国际航空公司XXXX年财务年报

链接地址:https://www.777doc.com/doc-1132550 .html