您好,欢迎访问三七文档

当前位置:首页 > 商业/管理/HR > 企业财务 > 事业单位有关收支科目核算调整内容

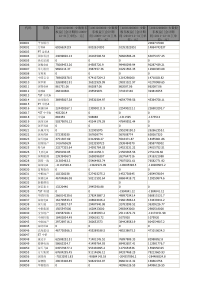

事业单位有关收支科目核算调整内容财政部会计司二ΟΟ六年三月提纲此次调整的主要目的政府收支分类改革概况事业单位有关收入科目调整内容事业单位有关支出科目调整内容其他有关科目调整内容行业会计制度有关收支科目调整内容执行时间此次修订的主要目的适应政府收支分类改革的需要加强事业单位的预算管理政府收支分类改革概况政府收支分类的范围收入分类支出分类支出功能分类支出经济分类2006年预算编制表收支预算总表收入预算表和支出预算表基本支出人员经费预算表和日常公用经费预算表财政拨款支出表等财政拨款支出预算表科目编码单位代码单位名称合计基本支出项目支出小计人员经费日常公用经费小计国务院已研究确定项目经常性专项业务费项目跨年度支出项目其他项目事业单位有关收入科目调整内容(1)事业单位应在《事业单位会计制度》中“401财政补助收入”科目下,设置“基本支出”和“项目支出”二级明细科目,并在“基本支出”和“项目支出”科目下按照《政府收支分类科目》“支出功能分类科目”的“项”级科目设置明细科目,进行明细核算。财政补助收入基本支出项目支出机高.机高.关等.关等.服教.服教.务育.务育.事业单位有关收入科目调整内容(2)事业单位应在《事业单位会计制度》中增设“406财政专户返还收入”科目,核算事业单位收到的从财政专户核拨的预算外资金。事业单位应在该科目下设置“基本支出”和“项目支出”二级明细科目,并在“基本支出”和“项目支出”科目下按照《政府收支分类科目》“支出功能分类科目”的“项”级科目设置明细科目,进行明细核算。《事业单位会计制度》中“405事业收入”科目,核算除财政专户返还收入外开展各项专业业务活动及辅助活动所取得的收入。财政专户返还收入基本支出项目支出机高.机高.关等.关等.服教.服教.务育.务育.事业单位有关支出科目核算调整内容事业单位应在《事业单位会计制度》中“504事业支出”科目下,设置“基本支出”和“项目支出”二级明细科目,并在“基本支出”和“项目支出”科目下按照《政府收支分类科目》中“支出经济分类科目”的“款”级科目设置明细科目,进行明细核算。事业单位根据需要可以在“504事业支出”科目下,按照“财政性资金支出”和“其他事业支出”分设账户,进行明细核算。“财政性资金支出”核算事业单位开展专业业务活动及辅助活动使用财政性资金发生的支出,“其他事业支出”核算事业单位使用财政性资金以外的资金发生的支出。事业支出财政性资金支出其他事业支出基本支出项目支出基津.差印.本贴.旅刷.工补.费费.资贴.事业单位其他有关科目调整内容事业单位可以在《事业单位会计制度》中“306事业结余”科目下,按照“财政性资金结余”和“其他事业结余”分设账户,进行明细核算。“财政性资金结余”核算事业单位在一定期间财政补助收入、财政专户返还收入与财政性资金支出、拨出经费相抵后的余额;“其他事业结余”核算事业单位在一定期间除财政性资金收支和经营收支外各项收支相抵后的余额。事业结余财政性资金结余其他事业结余行业会计制度有关收支科目核算调整内容执行《医院会计制度》、《测绘事业单位会计制度》、《高等学校会计制度》、《中小学校会计制度》、《科学事业单位会计制度》的事业单位,相关收支科目的设置和明细核算按照上述方法作相应调整。执行时间上述调整自2007年1月1日起执行。有关内容以正式发文为准,今后政府收支分类科目如有调整,事业单位相关收支科目的明细核算随之调整。谢谢!传真:68553028

三七文档所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

三七文档所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

扫描二维码

扫描二维码

佐佐木奇健

佐佐木奇健

本文标题:事业单位有关收支科目核算调整内容

链接地址:https://www.777doc.com/doc-1133699 .html