您好,欢迎访问三七文档

当前位置:首页 > 金融/证券 > 股票报告 > 中金公司推荐股票——云天化

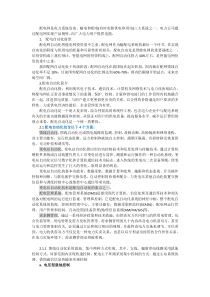

中国国际金融有限公司ChinaInternationalCapitalCorporationLimited本报告中的信息均来源于已公开的资料,我公司对这些信息的准确性及完整性不作任何保证。报告中的信息或所表达的意见并不构成所述证券买卖的出价或征价。我公司及其所属关联机构可能会持有报告中提到的公司所发行的证券头寸并进行交易,还可能为这些公司提供或争取提供投资银行业务服务。本报告亦可由中国国际金融(香港)有限公司和/或中国国际金融香港证券有限公司于香港提供。本报告的版权仅为我公司所有,未经书面许可任何机构和个人不得以任何形式翻版、复制、刊登、发表或引用。中国:化工行业推荐2004年2月19日张金涛zhangjt@cicc.com.cn(8610)65051166云天化(600096/11.77元)2004年有望继续高速增长主要财务指标资料来源:彭博资讯,近期股价表现资料来源:彭博资讯要点:•云天化将在2月24日公布2003年年报。我们预计公司全年净利润为2.08亿元,每股盈利0.56元,增长36%。预计全面摊薄的每股盈利为0.51元,比2002年增长22%。利润增长将主要来自于尿素产量和价格的增长。•我们预计云天化在2004年业绩仍能够保持较高的增长速度,业绩的增长动力主要是尿素价格上涨和产量的增加以及玻璃纤维产量的增长。•尽管国家为了平抑高涨的化肥价格实施了多项优惠政策,但是,我们认为,多种因素将导致尿素价格的上涨仍然不可避免。•我们根据调整后的尿素价格假设和玻璃纤维产量假设调高了04/05年的盈利预测。目前云天化2004年预测市盈率(全面摊薄后)仅为16倍,远低于同类上市公司。以化肥行业这两年的增长前景和较小的盈利波动风险,我们认为其合理的市盈率范围应该在18-20倍。我们维持“推荐”的评级。正文预计2003年业绩增长36%云天化将在2月24日公布2003年年报。我们预计公司全年净利润为2.08亿元,每股盈利0.56元,增长36%。预计全面摊薄的每股盈利为0.51元,比2002年增长22%。利润增长将主要来自于尿素产量和价格的增长。我们估计云天化全年尿素产量为62万吨,比2002年增加17%左右,销售价格则上涨10%左右。6070809010011012002-0702-1003-0103-0403-0703-1004-01(%)云天化上证A股指数财务预测(百万元)2001A2002A2003E2004E2005E主营业务收入8869791,3021,5601,757(+/-)16%11%33%20%13%主营业务利润245308409495546(+/-)-8%26%33%21%10%营业利润145178249336374(+/-)-28%23%40%35%11%净利润155153208292323每股盈利(元)0.420.420.560.790.88(+/-)-6%-1%36%40%11%全面摊薄每股盈利(元)0.420.420.510.720.80(+/-)-6%-1%22%42%11%市盈率(摊薄前)28.028.320.914.913.4市盈率(摊薄后)28.028.323.216.314.7市净率3.93.63.63.32.9EBITDA262337434508551(+/-)-4%29%29%17%8%EV/EBITDA161814119现金分红收益率1.7%3.4%1.9%2.7%3.0%净资产收益率13.0%12.7%15.6%19.4%19.0%投入资本回报率23.2%14.2%10.5%9.4%13.8%云天化本报告中的信息均来源于已公开的资料,我公司对这些信息的准确性及完整性不作任何保证。报告中的信息或所表达的意见并不构成所述证券买卖的出价或征价。我公司及其所属关联机构可能会持有报告中提到的公司所发行的证券头寸并进行交易,还可能为这些公司提供或争取提供投资银行业务服务。本报告亦可由中国国际金融(香港)有限公司和/或中国国际金融香港证券有限公司于香港提供。本报告的版权仅为我公司所有,未经书面许可任何机构和个人不得以任何形式翻版、复制、刊登、发表或引用。22004年有望继续高速增长我们预计云天化在2004年业绩仍能够保持较高的增长速度,业绩的增长动力主要是尿素价格上涨和产量的增加,以及玻璃纤维产量的增长。我们预计公司2004年尿素产量将达到68万吨,比2003年增长10%左右,销售价格上涨5%左右;玻璃纤维的产量有望超过6万吨,比2003年增长25%以上,主要得益于2003年三季度新投产的三万吨产能。尿素价格上涨不可避免尽管国家为了平抑高涨的化肥价格实施了多项优惠政策,包括对化肥生产用电实行优惠电价,铁路运输继续实行优惠运价,免征铁路建设基金,并从2004年1月1日起恢复对尿素生产增值税先征后返50%的政策等。但是,我们认为,多种因素将导致尿素价格的上涨仍然不可避免。国际干散货运费大涨,能源价格上涨和美元贬值等因素导致国际市场氮肥价格大幅上涨,国际市场尿素价格自2003年下半年以来上涨了17%(FOB价中国)。国际市场价格上涨进一步导致了进口减少和出口增加,从而导致国内市场供应的减少。2003年前11个月氮肥进口同比减少了52%,而出口同比增加了262%。另一方面,国内氮肥原料价格大幅上涨导致以煤原料的公司生产成本上升。03年12月晋城白煤价格比9月份上涨了156元/吨,上涨幅度超过30%,造成每吨尿素成本上升约90元,国内以煤为原料的产能占氮肥总产能的60%以上。以天然气为原料的公司成本上升有限,将受益于煤价的上涨。展望2004年,粮食价格上涨,作物种植面积上升将带动2004年氮肥需求上升;而国内以油为原料的产能发生亏损,超过100万吨的产能在进行油改煤的停产改造,2005年下半年才能完成,这将加剧04年尿素供应的不足;较高的能源价格和运费将继续存在,国际上氮肥的价格可能居高不下;这些因素都将支持2004年尿素价格的上涨。图1.国内国际尿素价格和国内无烟煤价格资料来源:CPCIA表1:2003年氮肥产量和进出口量(折纯100%)资料来源:CPCIA图2.国际干散货运费上涨资料来源:彭博资讯,10001100120013001400150001/0303/0305/0307/0309/0311/03(元/吨)400450500550600650(元/吨)国际尿素价格(左轴)国内尿素价格(左轴)国内无烟煤价格(右轴)(万吨)2003年1-11月上年同期同比变化(%)产量2,610.532,487.884.93进口量94.42198.11(52.34)出口量123.6034.09262.59表观消费量2,581.352,651.90(2.66)产量/表观消费量(%)101.1393.81进口/表观消费量(%)3.667.47010002000300040005000600001/0007/0001/0107/0101/0207/0201/0307/0301/04波罗的海干散货运费指数云天化本报告中的信息均来源于已公开的资料,我公司对这些信息的准确性及完整性不作任何保证。报告中的信息或所表达的意见并不构成所述证券买卖的出价或征价。我公司及其所属关联机构可能会持有报告中提到的公司所发行的证券头寸并进行交易,还可能为这些公司提供或争取提供投资银行业务服务。本报告亦可由中国国际金融(香港)有限公司和/或中国国际金融香港证券有限公司于香港提供。本报告的版权仅为我公司所有,未经书面许可任何机构和个人不得以任何形式翻版、复制、刊登、发表或引用。3建材业务快速成长。公司的建材业务(以玻璃纤维为主)高速增长,占主营业务收入和主营业务利润的比重,从2002年上半年的12%和14%增加到今年上半年的20%和22%,成为了公司主要利润增长点。2003年7月上旬公司一条新的年产3万吨玻纤的生产线开始运行,我们预计2003年建材业务收入有望达到3亿元,占主营业务收入的23%,2004年有望接近4亿元,占主营业务收入的26%。2004年底公司另一条年产3万吨玻纤的生产线将开始运行,届时云天化的玻璃纤维产能将达到10万吨,2005年销售收入有望达到6亿元,占总收入的34%。调高04/05年盈利预测,维持“推荐”的投资评级我们根据调整后的尿素价格假设和玻璃纤维产量假设调高了04/05年的盈利预测。我们预计公司2004年净利润将达到2.92亿元,比2003年增长40%,全面摊薄每股盈利将达到0.72元。目前云天化2004年预测市盈率(全面摊薄后)仅为16倍,远低于同类上市公司。以化肥行业这两年的增长前景和较小的盈利波动风险,我们认为其合理的市盈率范围应该在18-20倍。我们维持“推荐”的评级。表2:盈利预测调整资料来源:中金研究部图3.国内尿素价格走势资料来源:中国石油和化工经济分析(人民币千元)调整前调整后变化调整前调整后变化主营业务收入1,510,7411,559,7413%1,521,7241,756,84415%主营业务成本1,060,0631,059,5230%1,105,1581,204,9479%主营业务利润445,204494,56711%411,052545,53133%净利润238,154291,51022%212,447322,73152%每股盈利(元)0.650.7922%0.580.8852%全面摊薄每股盈利(元)0.590.7222%0.530.8050%2004E2005E1000110012001300140015001600JanFebMarAprMayJunJulAugSepOctNovDecRmb/ton20022003

三七文档所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

三七文档所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

扫描二维码

扫描二维码

yiranzile

yiranzile

本文标题:中金公司推荐股票——云天化

链接地址:https://www.777doc.com/doc-1134847 .html