您好,欢迎访问三七文档

当前位置:首页 > 财经/贸易 > 资产评估/会计 > 房地产企业会计卓越会计师班XXXX

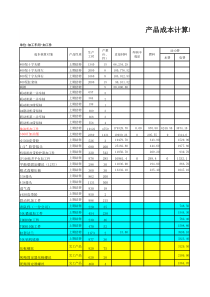

房地产企业会计授课教师:高峰一、保利公司近5年主要财务指标总资产(亿)年复合增长率84%8016540953689801002003004005006007008009001,0002005年2006年2007年2008年2009年净资产(亿)年复合增长率113%10361191412510501001502002503002005年2006年2007年2008年2009年注:此处净资产指归属于母公司所有者的净资产。营业收入(亿)年复合增长率71%2440811552300501001502002502005年2006年2007年2008年2009年注:此处净利润指归属于母公司所有者的净利润。净利润(亿)年复合增长率113%4.16.714.922.435.205101520253035402005年2006年2007年2008年2009年资产负债率85.00%75.66%68.62%70.78%69.98%0.00%10.00%20.00%30.00%40.00%50.00%60.00%70.00%80.00%90.00%2005年2006年2007年2008年2009年毛利率42.65%35.82%38.50%40.80%36.82%32.00%34.00%36.00%38.00%40.00%42.00%44.00%2005年2006年2007年2008年2009年销售净利率17.84%18.21%20.06%19.61%17.44%16.00%16.50%17.00%17.50%18.00%18.50%19.00%19.50%20.00%20.50%2005年2006年2007年2008年2009年净资产收益率(摊薄)43.32%18.46%12.49%15.90%14.03%0.00%5.00%10.00%15.00%20.00%25.00%30.00%35.00%40.00%45.00%50.00%2005年2006年2007年2008年2009年二、2009年保利公司与其他房地产企业主要财务指标比较2009年各公司总资产(亿)1376100589875566363763162255547902004006008001000120014001600万科中海保利绿城富力碧桂园恒大合生创展金地招商2009年各公司净资产(亿)37437125124820916916315012996050100150200250300350400万科中海保利合生创展碧桂园富力招商金地恒大绿城2009年各公司营业收入(亿)4893292301821761211019987570100200300400500600万科中海保利富力碧桂园金地招商合生创展绿城恒大注:中海、富力、合生创展等香港上市公司此处净利润扣除了投资性物业升值影响。2009年各公司净利润(亿)57.353.335.224.520.018.317.816.410.510.1010203040506070中海万科保利富力合生创展碧桂园金地招商恒大绿城2009年各公司销售额(亿)6345134344133032422322111511480100200300400500600700万科绿城保利中海恒大富力碧桂园金地合生创展招商注意:房地产企业销售额与营业收入的概念不同。2009年各公司资产负债率83.51%79.14%74.35%69.98%69.65%67.00%66.56%63.36%61.79%56.83%50.00%55.00%60.00%65.00%70.00%75.00%80.00%85.00%90.00%绿城恒大富力保利金地万科碧桂园中海招商合生创展2009年各公司总资产周转率0.380.370.320.310.300.270.240.170.150.120.000.050.100.150.200.250.300.350.400.450.50万科中海保利碧桂园富力金地招商合生创展绿城恒大2009年各公司毛利率47.08%41.19%39.87%38.59%37.62%36.82%36.71%32.35%32.00%29.39%0.00%5.00%10.00%15.00%20.00%25.00%30.00%35.00%40.00%45.00%50.00%合生创展招商恒大中海富力保利金地碧桂园绿城万科2009年各公司净资产收益率(平均)17.97%17.28%15.39%15.39%14.61%11.40%10.60%9.90%9.40%9.14%0.00%2.00%4.00%6.00%8.00%10.00%12.00%14.00%16.00%18.00%20.00%保利中海富力万科金地绿城招商恒大合生创展碧桂园三、保利与万科差距逐步缩小情况万科与保利规模对比(万科/保利)8.744.092.222.452.942.741.532.462.271.49-0.200.801.802.803.804.805.806.807.808.802005年2006年2007年2008年2009年总资产比净资产比万科与保利规模对比(万科/保利)4.383.251.514.484.432.642.131.803.213.32-0.501.001.502.002.503.003.504.004.505.002005年2006年2007年2008年2009年营业收入比净利润比四、房地产企业资产负债构成的特点资产的主要构成项目包括:货币资金,应收账款,预付账款,其他应收款,存货,长期股权投资,投资性房地产,固定资产,等等。负债的主要构成项目包括:长期借款,短期借款,预收账款,应付账款,其他应付款,应付职工薪酬,应交税费,应付债券,等等。房地产企业资产负债构成的特点:资产方面:存货金额较大(主要为开发成本、开发产品);应收账款较少,基本不存在应收票据;固定资产较少;基本不存在无形资产(土地体现为存货)。负债方面:银行借款金额较大(主要为长期借款);预收账款金额较大;基本不存在应付票据。房地产企业主要经济业务核算一、房地产企业成本费用核算二、房地产企业收入核算一、房地产企业成本费用核算与房地产项目获取、开发直接相关的支出开发成本职工薪酬、日常费用等组织和管理企业发生的管理费用销售费用为销售而发生的开发间接费用与项目开发相关的利息等借款费用符合资本化条件的不符合资本化条件的财务费用分摊《房地产企业会计核算办法》规定:在划分期间费用和开发成本,以及确定具体核算科目时,应以成本费用的受益对象或归属对象作为主要依据。对于职工薪酬以及办公费、水电费、折旧费、劳动保护费等日常费用,一般按照以下划分标准:记入的科目发生费用的部门管理费用公司领导、计划部、财务部、办公室、法律部、人力资源部销售费用营销部、品牌管理部开发间接费用工程管理部、技术部、工程预决算部、开发报建部等例如,对于折旧费用,项目现场管理车辆及各种设备的折旧费用,应计入“开发间接费用”;看楼车、销售场所及售楼部固定资产等的折旧费用,应计入“销售费用”;为组织和管理经营活动所使用固定资产的折旧费用,应计入“管理费用”。房地产项目开发过程中发生的各种成本费用,通过“开发成本”科目核算。开发成本主要包括以下6类:开发成本土地成本开发前期费用建筑安装工程费红线内配套费政府收费开发间接费用转入1、成本归集对象《房地产企业会计核算办法》规定:如有需要各公司可以按项目分期、片区、组团、楼栋等作为成本归集对象,以保证成本归集和核算的准确性。同一地块、项目的共同成本在不同成本归集对象之间的分摊,可以根据项目的实际情况和规划设计条件合理选用可售面积、建筑面积、占地面积、投资额等标准进行。如地价在不同成本对象之间一般按占地面积进行分摊,公建配套成本在不同成本对象之间一般按可售面积或建筑面积进行分摊。房地产企业成本分摊原则例如:某项合同工程结算款1000万元,施工方开来发票1000万元,公司实际支付950万元,按5%扣留质保金50万元,并向施工方开具50万元质保金收据,则做如下分录处理:借:开发成本--建筑安装工程费1000万贷:银行存款950万其他应付款--保证金押金—工程质保金50万开发间接费用公司为开发房地产项目而发生的各项间接费用,包括为组织和管理项目开发而发生的日常费用、借款费用、需由各开发项目共同承担的其他费用等,通过“开发间接费用”核算。开发间接费用主要包括3类:(1)工程部门、开发部门、技术部门、预决算部门等直接参与项目开发的部门的职工薪酬、日常费用等;(2)开发项目占用资金产生的利息支出;(3)现场组织项目开发所发生的费用等。例如,房地产项目开发过程中应由多个项目负担的间接费用,应先通过“开发间接费用”科目进行归集;月末,再按直接成本等分配标准分配计入“开发成本”。平时汇总间接费用:借:开发间接费用贷:银行存款月末,再分配:借:开发成本贷:开发间接费用公司普遍采用直接成本法进行开发间接费用分摊。通过“开发成本”科目归集的房地产项目成本,在项目完工并验收合格后,由开发成本结转为“开发产品”,并在符合收入确认条件时结转至“主营业务成本”中;用于出租的部分,结转至“投资性房地产”;用于自用的部分,结转至“固定资产”。项目竣工开发成本用于销售用于出租用于自用开发产品投资性房地产固定资产例:某房地产企业开发A、B两个项目,4月份共发生开发间接费用300万元,A、B项目已经发生的直接成本分别为4亿元,6亿元,则4月份分摊至A项目的开发间接费用为120万元[300*4/(4+6)],B项目则为180万元。做如下分录处理:借:开发成本—开发间接费用–A项目120万开发成本—开发间接费用–B项目180万贷:开发间接费用300万例如,竣工后的房产,由“开发成本”转为“开发产品”竣工的标准一般指办理竣工备案手续,取得竣工备案表。借:开发产品贷:开发成本在符合收入确认条件时:“开发产品”结转至“主营业务成本”中借:主营业务成本贷:开发产品二、房地产企业收入核算《企业会计准则》等规定的收入确认标准针对所有行业,具有通用性。对于房地产企业而言,由于商品房开发和销售过程中存在一些行业特点,各公司对会计准则等规定理解和把握不同,因此各公司的房地产销售收入结转政策也存在一些差异。1、房地产收入政策的规定保利公司根据《会计核算制度》和《房地产企业会计核算办法》规定的收入确认政策是:在房产完工并验收合格,签订了销售合同,取得了买方付款证明并交付使用时确认销售收入的实现。买方接到书面交房通知,无正当理由拒绝接收的,于书面交房通知确定的交付使用时限结束后即确认收入的实现。具体而言,保利房地产收入确认应满足以下条件:(1)项目已竣工,并办理完毕竣工备案手续,取得竣工备案表。销售合同约定按照其他标准作为交楼条件的,按合同约定执行。(2)与客户签订了销售合同。(3)房款已收到或确信可以收回。(4)发出了交楼通知书,客户已收楼;或者客户无正当理由未收楼,交楼通知确定的交付时限结束。例如,公司销售一套商品房,合同金额200万元,已经预收房款180万元,在结转收入时尚有20万元尾款未收齐,则结转收入时,做如下分录处理:分录1:借:应收账款200万贷:主营业务收入200万分录2:借:预收账款180万贷:应收账款180万从收入确认的时点来看,同行业上市公司主要有以下三种做法:收入确认时点对应公司主体完工并封顶珠江实业(600684)竣工并验收合格万科(000002)金地集团(600383)中航地产(000043)天房发展(600322)万通地产(600246)泛海建设(000046)沙河股份(000014)栖霞建设(600533)名流置业(000667)华业地产(600240)竣工验收合格并交付保利地产(600048)金融街(000402)华发股份(600325)招商地产(000024)珠江控股(000505)中粮地产(000031)陆家嘴(600663)天创置业(600791)上实发展(600748)天伦置业(000711)深振业(000006)荣盛发展(002146)张江高科(6

三七文档所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

三七文档所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

扫描二维码

扫描二维码

linjingyu08

linjingyu08

本文标题:房地产企业会计卓越会计师班XXXX

链接地址:https://www.777doc.com/doc-1146217 .html