您好,欢迎访问三七文档

当前位置:首页 > 财经/贸易 > 资产评估/会计 > 第三章 会计科目与账户

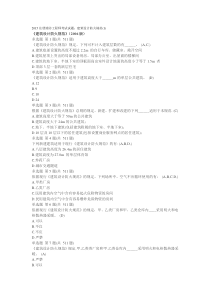

1、第三章会计科目与账户3-1会计科目一、定义:会计科目是对资金运动按其经济内容的性质进行的分类。二、科目的设置1、一级会计科目(总分类科目)是对会计对象进行总括分类的科目。2、二级会计科目(明细分类科目或明细科目)3、细目(明细项目)第三章会计科目与账户3-1会计科目例如:甲种材料(20000元)主要材料(40000元)乙种材料(12000元)原材料包装物(8000元)丙种材料(8000元)(50000元)低值易耗品(2000元)一级会计科目二级会计科目细目(总括反映库(分类反映各类(反映每种库存材存材料的金额)库存材料的金额)料的数量和金额)第三章会计科目与账户3-2会计账户一、账户的概念账户是根据会计科目开设的,具有一定的结构,用来系统、连续地记载各项经济业务,反映各会计要素增减变化情况及其结果的一种手段。二、账户的结构(一)以“丁”字式账户为例说明账户结构第三章会计科目与账户3-2会计账户左方账户名称右方账户的左方和右方,登记经济业务引起资金运动数量变化的增加或减少。(二)借贷记账法下的账户结构借方资产类账户贷方增加数减少数本期发生额本期发生额期末余额借、贷方如何反映资金增加。

2、或减少的数量变化,完全取决于账户的性质。注:成本、支出类账户的结构与资产类相同,但期末一般无余额借方负债所有者权益类账户贷方减少数增加数本期发生额本期发生额期末余额注:收入、利润类账户的结构与负债类相同,但期末一般无余额(三)账户期末余额的计算公式:基本公式:期末余额=期初余额+本期增加额-本期减少额资产类账户期末余额的计算公式:期末借方余额=期初借方余额+本期借方发生额-本期贷方发生额负债权益类账户期末余额的计算公式:期末贷方余额=期初贷方余额+本期贷方发生额-本期借方发生额第三章会计科目与账户3-2会计账户三、账户的设置1、总分类账户的设置根据总分类科目(一级会计科目)在总分类账中开设中的账户,叫总分类账户。2、明细分类账户的设置根据明细分类科目(二级会计科目)在明细分类账中开设的账户,叫明细分类账户。3、明细账户的设置根据总分类科目或明细分类科目所属明细项目,在明细账中开设的账户叫明细账户。第三章会计科目与账户3-2会计账户四、会计科目与账户的关系1、两者的联系会计科目的内容是通过账户反映出来的,二者的经济内容是一致的2、两者的区别会计帐户具有一定的格式或结构,而会计科目只。

3、是一个名称本身不存在结构问题。本章总结本章重点:会计科目的设置,会计账户分类,会计账户的结构。本章难点:会计账户的结构,会计账户分类基本要求:了解会计科目;掌握科目与账户的关系;掌握会计账户的设置、结构与分类。。

三七文档所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

三七文档所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

扫描二维码

扫描二维码

landao111

landao111

本文标题:第三章 会计科目与账户

链接地址:https://www.777doc.com/doc-1151983 .html