您好,欢迎访问三七文档

当前位置:首页 > 商业/管理/HR > 企业财务 > 第三章长期计划与财务预测

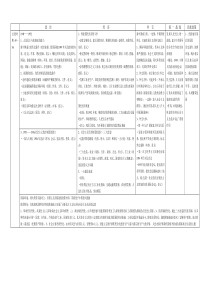

第三章长期计划与财务预测本章学习目标•什么是长期计划?包括哪些方面?•什么是财务计划?编制的意义是什么?•如何进行财务预测?•企业外部融资额的影响因素有哪些?•从资金来源的角度,现代企业增长的实现方式有哪些?差钱!一、长期计划•长期计划:一般以战略计划为起点,涉及公司理念、公司经营范围、公司目标和公司战略。•包括经营计划、财务计划;狭义广义二、财务预测•定义:–狭义:仅指估计企业未来的融资需求;–企业未来需要多少资金?–广义:包括编制全部的预计财务报表。–企业未来需要多少资金?资金从哪里来到哪里去?(一)财务预测的意义•财务预测是融资计划的前提•财务预测有助于改善投资决策•财务预测有助于应变销售持续增长;资产规模扩大;相应增加资金投入预计财务报表:可以从传统财务报表体系出发也可以从管理用财务报表体系出发销售百分比法敏感性项目划分敏感项目和非敏感项目计算敏感项目销售百分比计算预测期各敏感项目预计数计算预测期需增加的流动资金额计算预测期外部筹资额(二)财务预测的步骤•销售预测估计经营资产估计经营负债估计各项费用估计留保留盈余估计所需融资(三)销售百分比法•销售百分比法:–假设资产、负债与销售收入存在稳定的百分比关系,根据预计销售收入和百分比预计资产、负债,然后确定融资需求的一种财务预测方法。•两个关键假设:–销售与某些项目间的比率固定不变;–预测销售额已由营销部门预测完成。•预计经营资产的确定–假设经营资产项目中应收账款基期的数据为10万元,基期的销售收入为100万元,则应收账款的销售百分比为10%(10/100)。–由于假定该比率不变,因此,如果下期(2010年)销售收入为200万元,则下期预计的应收账款项目金额为:200×10%=20(万元)。–每一项经营资产项目均采用这种方法确定,合计数即为预计经营资产。•预计经营负债的确定–步骤同上•预计净经营资产=预计经营资产-预计经营负债•资金总需求的确定–资金总需求=预计净经营资产-基期净经营资产•融资的优先顺序:–动用现有的金融资产–利用留存收益–增加金融负债–增加股本题目直接给出=预计销售收入*计划销售净利率*(1-股利支付率)外部融资额外部融资额=(预计净经营资产-基期净经营资产)-可以动用的金融资产-留存收益增加例题•2009年的收入为3000万元,预计2010年收入为4000万元•(1)预计该企业2010年资金总需求:项目2009(基期)销售百分比2010年预测应收账款39813.27%531……………………经营资产合计199466.47%26591应付账款1003.33%133……………………经营负债合计2508.33%3334净经营资产合计174458.13%2325•(2)该公司20x1年底的金融资产为6万元,为可动用的金融资产。则该公司还需多少资金?–581-6=575万元•(3)假设该公司2010年计划销售净利率为4.5%。由于需要的筹资额较大,2010年不支付股利。–留存收益增加=4000×4.5%=180(万元)–需要的外部筹资额=575-180=395(万元)•(4)假设该公司2010年最大借款额度为500万,所需的外部筹资额如何获得?–债务融资,即借款获得总结例题•某企业2009年年末经营资产总额为4000万元,经营负债总额为2000万元。该企业预计2010年度的销售额比2009年度增加10%(即增加100万元),预计2010年度留存收益的增加额为50万元,假设可以动用的金融资产为0。则该企业2010年度对外融资需求为()万元。•A.0B.2000C.1950D.150(四)销售百分比法(增量法)•假设可动用金融资产为0•外部融资额•=预计净经营资产-基期净经营资产-留存收益增加•=预计经营资产增加-预计经营负债增加-留存收益增加•=销售额增加×经营资产销售百分比-销售额增加×经营负债销售百分比-预计销售收入×预计销售净利率×(1-预计股利支付率)例题•企业的外部融资需求的计算公式,错误的为()。•A.外部融资额=(预计净经营资产-基期净经营资产)-可以动用的金融资产-留存收益增加•B.外部融资额=资金总需求-留存收益增加-可以动用的金融资产•C.外部融资额=新增销售额×(经营资产销售百分比-经营负债销售百分比)-预计销售额×销售净利率×(1-股利支付率)-可以动用的金融资产•D.外部融资额=预计经营资产增加-预计经营负债增加-可以动用的金融资产三、增长率与资金需求•企业要发展,要扩大规模,需要什么?–资金•从资金来源上来看,企业增长的实现方式:–完全依靠内部资金增长–主要依靠外部资金增长–平衡增长(一)销售增长率与外部融资的关系•外部融资销售增长比•=外部融资额/销售收入增加•销售额每增加一元需要追加的外部融资外部融资销售增长比=经营资产的销售百分比-经营负债的销售百分比-预计销售净利率×[(1+增长率)/增长率]×(1-股利支付率)•公式推导•外部融资额=销售收入增加×经营资产销售百分比-销售收入增加×经营负债销售百分比-预计销售收入×预计销售净利率×(1-预计股利支付率)•两边同除以“销售收入增加”•外部融资销售增长比=经营资产的销售百分比-经营负债的销售百分比-预计销售净利率×[(1+增长率)/增长率]×(1-股利支付率)增长率:销售收入名义增长率•【例3-2】某公司上年销售收入为3000万元,本年计划销售收入为4000万元,销售增长率为33.33%,假设经营资产销售百分比为66.67%,经营负债销售百分比为6.17%,且两者保持不变,可动用的金融资产为0,预计销售净利率为4.5%,预计股利支付率为30%。•1)计算外部融资销售增长比;•2)计算外部融资额;•3)如果销售增长500万元,计算外部融资额。1.外部融资销售增长比可以预测外部融资额•某企业预计2009年经营资产增加1000万元,经营负债增加200万元,留存收益增加400万元,假定不支付股利,销售增加2000万元,可以动用的金融资产为0,则外部融资销售增长比为()。•A.20%•B.25%•C.14%•D.35%•某企业外部融资占销售增长的百分比为8%,若上年销售收入为2000万元,预计今年销售收入增加到2500万元,则应追加的外部资金为()万元。A.50•B.10•C.40•D.30•【例3-2续】如果该公司预计销售增长5%,则外部融资销售增长比为多少?•外部融资销售增长比=66.67%-6.17%-4.5%×[(1+5%)/5%]×(1-30%)=-5.65%•外部融资额=3000×5%×(-5.65%)=-8.475(万元)•这说明企业资金有剩余,可以用于增加股利或者进行短期投资2.外部融资销售增长比可用于调整股利政策•例3-2续】预计明年通货膨胀率为10%,公司销量增长5%,则名义增长率为?•销售收入名义增长率=(1+10%)*(1+5%)-1=15.5%2.外部融资销售增长比预计通货膨胀对融资的影响•基期销售收入=单价×销量•预计销售收入•=单价×(1+通货膨胀率)×销量×(1+销量增长率)•=基期销售收入×(1+通货膨胀率)(1+销量增长率)•销售额名义增长率•=(预计销售收入-基期销售收入)/基期销售收入•=(1+通货膨胀率)(1+销量增长率)-1•【例3-2续】预计明年通货膨胀率为10%,公司销量增长5%,外部融资销售增长比和外部融资额为多少?•销售额名义增长率=(1+10%)×(1+5%)-1=15.5%•外部融资销售增长比•=66.67%-6.17%-4.5%×[(1+15.5%)/15.5%]×(1-30%)=37.03%•外部融资额=3000×15.5%×37.03%=172.19(万元)在不出现通货膨胀时,资金有剩余,出现通货膨胀之后,企业资金不足,产生外部融资需求。•【例3-2续】预计明年通货膨胀率为10%,公司销量无增长,外部融资销售增长比和外部融资额为多少?•销售额的名义增长率=10%•外部融资销售增长比•=66.67%-6.17%-4.5%×[(1+10%)/10%]×(1-30%)•=25.85%•外部融资额=3000×10%×25.85%=77.55(万元)存在通货膨胀的情况下,即使销售的实物量不变,也需要从外部融资。总结•其他条件不变,销售增长率降低,外部融资销售增长比会怎样变动?•如果外部融资销售增长比为负数,意味着?•如果存在通货膨胀率,销售收入名义增长率怎么计算?•其他条件不变,存在通货膨胀率会导致外部融资销售增长比怎么变动?•外部融资销售增长比=经营资产的销售百分比-经营负债的销售百分比-预计销售净利率×[(1+增长率)/增长率]×(1-股利支付率)•外部融资需求的多少,不仅取决于销售的增长,还要看股利支付率和销售净利率。•在股利支付率小于1的情况下,销售净利率越大,外部融资需求越?•在销售净利率大于0的情况下,股利支付率越高,外部融资需求越?30%100%股利支付率4252050融资需求(销售4000)销售净利率4.5%销售净利率10%605股利支付率越高;外部融资需求越大;销售净利率越大;外部融资需求越少;(二)内含增长率•从资金来源上来看,企业增长的实现方式:–完全依靠内部资金增长–主要依靠外部资金增长–平衡增长•如果不能或者不打算从外部融资,则只能依靠内部积累,此时达到的增长率,就是所谓的“内含增长率”。•外部融资销售增长比•=经营资产的销售百分比-经营负债的销售百分比-预计销售净利率×[(1+增长率)/增长率]×(1-股利支付率)=0内含增长率•【续例3-2】某公司经营资产销售百分比为66.67%,经营负债销售百分比为6.17%,且两者保持不变,可动用的金融资产为0,预计销售净利率为4.5%,预计股利支付率为30%。•该公司不打算从外部融资,即外部融资额为0,计算内含增长率。•66.67%-6.17%-[(1+x)/x]×4.5%×(1-30%)=0•X=5.493%•含义?•如果该企业单纯依靠内部积累发展,最大的销售增长率可达到5.493%•当实际增长率等于内含增长率时,•外部融资需求为零;•当实际增长率大于内含增长率时,•外部融资需求为正数;•当实际增长率小于内含增长率时,•外部融资需求为负数。•ABC公司的经营资产占销售收入的百分比为1.5;经营负债与占销售收入的百分比为0.6;销售净利率为10%,股利支付率为60%,假设这些比率在未来均会维持不变,该公司去年的销售收入为300万元,如果该公司不向外筹资,可动用的金融资产为0,则销售最高可以增长()。•A.4.15%B.3.90%C.5.22%D.4.65%•当预计的销售增长率大于内含增长率时,外部融资额会()。•A.大于0B.小于0•C.等于0D.不一定(三)可持续增长率•我们需要追求怎样的增长模式?•可持续增长•可持续增长率–指不发行新股,不改变经营效率(不改变销售净利率和资产周转率)和财务政策(不改变负债/权益比和利润留存率)时,其销售所能达到的最大增长率。•不发行新股思考:所有者权益类包含哪几个项目?不发行新股意味着什么?所有者权益实收资本/股本资本公积盈余公积未分配利润保持不变•思考:假定A企业持有B企业30%的股份,对B企业采用权益法核算,当期B企业因持有的可供出售金融资产公允价值的变动计入资本公积的金额为1200万元。A企业应如何做会计处理?•按照定义,这符合可持续增长的假设吗?结论:满足可持续增长的条件之一,股东权益的增加仅只能来源于留存收益的增加。•经营效率不变–资产周转率不变–销售净利率不变总资产增长率=销售增长率净利润增长率=销售增长率•财务政策不变•不改变负债/权益比•不改变利润留存率资本结构保持不变负债增长率=股东权益增长率=总资产增长率留存收益增加额增长率=股利增长率=净利润增长率•销售增长率=总资产增长率=负债增长率=股东权益增长率=净利润增长率=股利增长率=留存收益增加额的增长率•可持续增长率:满足以上特定假设条件的销售增长率新增资产10万元年初股东权益50万元年初负债50万元新增股东权益5万元新增负债5万元年初资产100万元资

三七文档所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

三七文档所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

扫描二维码

扫描二维码

rjl2000

rjl2000

本文标题:第三章长期计划与财务预测

链接地址:https://www.777doc.com/doc-1159872 .html