您好,欢迎访问三七文档

当前位置:首页 > 金融/证券 > 股票报告 > 银河证券-公司研究速览-100726

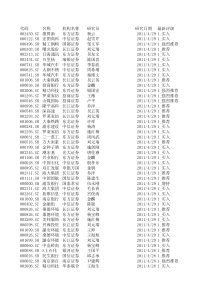

请务必阅读正文后的免责声明部分公司研究速览中国银河证券投资顾问部2010年7月26日星期一【新财富分析师观点】证券代码证券简称评级机构分析师评级变化本次评级目前价合理估值601101昊华能源申银万国詹凌燕,刘晓宁维持中性30.68000939凯迪电力国信证券徐颖真维持谨慎推荐14.95600015华夏银行中信证券朱琰,肖斐斐维持增持11.7515002234民和股份招商证券朱卫华,黄珺维持审慎推荐13.64600439瑞贝卡申银万国周海晨维持增持9.26002063远光软件光大证券周励谦维持买入23.1530.6002238天威视讯招商证券赵宇杰维持强烈推荐19.9002237恒邦股份招商证券王薇维持审慎推荐32.3【新财富分析师报告】昊华能源-601101-点评报告[申银万国][中性]凯迪电力-000939-统一农林生物质标杆电价,公司发展前景更加明确[国信证券][谨慎推荐]民和股份-002234-肉价携苗价反弹,把握交易性机会[招商证券][审慎推荐]瑞贝卡-600439-业绩低于预期,出口稳步回升,内销经历“成长的烦恼”[申银万国][增持]远光软件-002063-中期业绩高于预期,主营业务将维持高速增长[光大证券][买入]天威视讯-002238-精耕细作面临用户规模瓶颈,高清交互仍是亮点[招商证券][强烈推荐]【其他报告】富安娜-002237-第二批激励计划出炉,坚定对公司未来发展的信心[招商证券][审慎推荐]中煤能源-601898-产量未来连续增长[安信证券][增持]新都酒店-000033-10半年报点评:经营难以改善[山西证券][中性]锦江股份-600054-率先细分市场,后市增长确定[宏源证券][买入]嘉凯城-000918-业务发展稳步推进[兴业证券][推荐]华发股份-600325-珠海龙头向异地迈进[招商证券][审慎推荐]华丽家族-600503-补充优质项目,实现华丽转身[华泰联合][增持]洪城水业-600461-上半年业绩平稳,资产注入是公司最大看点[国都证券][推荐]大冶特钢-000708-优化产品结构+高效灵活管理,不断提高盈利能力[兴业证券][推荐]杭钢股份-600126-2季度环比下滑,3季度可能继续[长江证券][中性]公司研究速览请务必阅读正文后的免责声明部分新钢股份-600782-公司经营情况正常,期待4季度业绩改善[中投证券][强烈推荐]滨化股份-601678-上半年主要产品盈利能力出现分化[天相投顾][增持]许继电气-000400-新平台,新空间[东兴证券][推荐]金凤科技-002202-黄沙吹尽始见金[海通证券][买入]北京科锐-002350-传统业务盈利稳定,非晶合金变压器或成潜在增长点[华创证券][暂无]东睦股份-600114-业绩全面回升,汽车粉末冶金零件销售势头强劲[天相投顾][增持]东睦股份-600114-中报业绩超出市场预期,维持“买入”评级[浙商证券][买入]科达机电-600499-全面布局节能减排领域[国联证券][推荐]天地科技-600582-成套化+服务化,煤机航母启航在即[长江证券][推荐]禾盛新材-002290-产能扩张助推业绩增长[东吴证券][增持]合肥三洋-600983-电机产能逐步释放洗衣机变频化加速[东北证券][谨慎推荐]南玻A-000012-半年报点评:业绩增长符合预期[长江证券][推荐]南玻A-000012-太阳能超预期,业务已成三足鼎立之势[国都证券][推荐]中工国际-002051-将翱将翔,振兮扬兮[招商证券][强烈推荐]伟星新材-002372-兼具消费和节能环保概念的管道龙头[湘财证券][买入]厦门空港-600897-联合调研会议纪要[兴业证券][暂无]中兵光电-600435-资产收购大幅提升业绩[海通证券][增持]航空动力-600893-打响资产整合第一枪[兴业证券][推荐]北京银行-601169-息差平稳,业绩稳定增长[国都证券][推荐]光大银行-601788-公开招股说明书申报稿[兴业证券][暂无]海大集团-002311-首次报告:开创水产养殖服务新蓝海[东方证券][买入]凯恩股份-002012-公司营业收入逐季增长[天相投顾][增持]瑞贝卡-600439-毛利率提升,业绩增速加快[中金公司][推荐]瑞贝卡-600439-中报点评:业绩恢复明显,国内市场增长潜力较大[广发证券][买入]瑞贝卡-600439-外销大幅增长,内销潜力显现[宏源证券][增持]小商品城-600415-政策助推、主业夯实投资价值显现[东海证券][买入]燕京啤酒-002729-销量增速受凉夏影响放缓_毛利率提升提高利润增速[渤海证券][买入]燕京啤酒-000729-上半年业绩增长25%[东方证券][买入]燕京啤酒-000729-主品牌强者恒强,净利润增25%,维持评级[东兴证券][强烈推荐]天威视讯-002238-业绩点评:业绩下滑符合预期,折旧摊销进入尾声[国信证券][谨慎推荐]中国联通-600050-用户,业绩稳步增长[中金公司][暂无]长城开发-000021-传统业务大幅攀升,智能电表长期看好[东北证券][谨慎推荐]云南白药-000538-白药牙膏成为推动业绩增长的主要动力[国都证券][强烈推荐]云南白药-000538-药用消费品将成为公司增长的主要动力[天相投顾][增持]公司研究速览请务必阅读正文后的免责声明部分海翔药业-002099-经营迎来拐点,定制生产空间巨大[中金公司][谨慎推荐]昆明制药-600422-经营持续改善,向好趋势不变[国都证券][推荐]新疆众和-600888-产能扩张、结构优化以及成本进一步降低,公司发展加快[中投证券][推荐]【最新投资评级】【最新业绩预测】公司研究速览请务必阅读正文后的免责声明部分【新财富分析师报告】昊华能源-601101-点评报告[申银万国][中性]按照发行后4.54亿股本计算,公司10年中期业绩快报为0.98元/股(申万预期0.95元/股),同比增长29.7%,略超出申万预期。其中二季度业绩0.6元/股,环比一季度61.6%。公司一季度产量119万吨,二季度产量125万吨左右,上半年不含税综合售价达到750元/吨(一季度不含税综合售价为572元/吨);环比业绩增长较快主要来自于出口价格提升,一季度出口煤价格主要按照09年合同价95美金交易,而二季度出口则开始按照10年合同价180美金结算。高家梁项目进度略慢于预期,但公司对今年完成190多万吨仍有信心。项目即将结束试运转期,原预计7月份完成验收,但由于手续较多略微推迟投产。商品煤洗出率85%,吨煤生产成本110元/吨,不粘煤不含税售价192元/吨,预计今年可贡献业绩0.12元/股左右。煤矿按照600万吨设计,预计11年产量400万吨,12年可以完全达产。配套铁路预计年底完工投入验收,11年年初试运营,运力1500万吨。高家梁煤矿项目是公司今年乃至未来几年产量和业绩的增长点,也是公司未来在内蒙继续获取资源的重要通道。高家梁项目上半年出工程煤,未有利润贡献,是今年公司产量增长点。公司拟收购内蒙东胜红庆梁煤矿,规划600万吨承接公司未来成长性。公司拟出资10.85亿元收购内蒙西部能源公司60%股权,合作开发红庆梁煤矿,该井田位于高家梁煤矿西北部,地质储量7.4亿吨,按照600万吨规划,预计服务年限69年,煤种为不粘煤和长焰煤,煤质类似于高家梁矿。收购之后,公司将争取将该项目计入十二五规划,目前开工时间具有不确定性。预计公司10-12年EPS分别为:1.90元、2.13元、2.43元/股,当前股价对应10年PE16倍。公司出口煤合同为年度合同,下半年公司将继续享受高出口煤价带来的业绩增长。未来的公司成长性主要来自内蒙煤矿的逐步达产和继续收购。▲返回凯迪电力-000939-全国统一农林生物质标杆电价,公司发展前景更加明确[国信证券][谨慎推荐]事项:电监会、能源局、五大电力集团、国网、南网、内蒙古电力公司等于近日收到《发改价格&t;2010>1578号》文——关于完善农林生物质发电价格政策的通知。新执行电价显著高于此前执行的电价及补贴。新价格执行前,农林生物质项目执行的是以下电价政策,即实际上网电价=各地2005年火电上网电价+0.35元/度:①2006/01/04,国家发改委颁布《可再生能源发电价格和费用分摊管理试行办法》,明确生物质发电项目的电价制定办法(2005各省脱硫燃煤机组标杆电价+补贴电价0.25元/千瓦时)。②2006/01/05,国家发改委颁布《可再生能源发电有关管理规定》,明确了生物质发电有关管理规定。③2007/01/11,国家发改委发布了《可再生能源电价附加收入调配暂行办法》,明确了生物质发电项目高于标杆电价部分的补贴分配方法。④根据国家发展改革委、国家电监会《关于2007年1-9月可再生能源电价附加补贴和配额交易方案的通知》(发改价格[2008]640号)文件规定,生物质发电补贴实际达到0.35元/度。凯迪电力20家(含近期公告拟收购收购的11家)在建生物质电厂均在湖北、湖南、安徽三地,公司研究速览请务必阅读正文后的免责声明部分此前政策规定执行的生物质电价分别是0.7170、0.7375、0.7060元,本次调价对项目投产后盈利的正面贡献非常明显。看好生物质行业发展前景,维持公司谨慎推荐。我们预测2010年公司可实现归属上市公司股东的净利润4.8亿;我们分析构成为:煤炭1亿,电力工程施工约0.5亿,中盈长江3600万,出售东湖高新1.8个亿,转让中盈长江约0.5亿,以上合计约4.2亿,按目前约5.9亿股本计算EPS为0.71元。未来2年:公司目前旗下9家生物质电厂已经开工建设,其中祁东电厂已具备点火条件,本次拟收购11家电厂也将均在2010年年内开工建设,计划2011年年底前20个电厂将全部投产,我们测算按照未来全国统一0.75元的标杆电价测算,每一个电厂的盈利在2000-2500万区间是比较有保证的,同时公司目前旗下的煤矿和电站施工业务依然有稳定的利润来源。我们测算2011年、2012年公司可实现净利润分别4亿和6亿,相当于目前的股本EPS为0.68元/1元。我们依然看好生物质发电行业的发展前景(见《生物质发电行业深度研究报告-养在深闺人未识》20091208),本次农林生物质发电全国统一标杆电价的落实使得市场对生物质发电行业前景有更清晰的认识。我们依然维持对公司“谨慎推荐”评级。▲返回民和股份-002234-肉价携苗价反弹,把握交易性机会[招商证券][审慎推荐]近期鸡苗价格超预期大幅上涨。5月中开始,全国鸡苗开始季节性复苏,7月进入加速上涨阶段,鸡苗进入盈利区间,以公司鸡苗产品主销地山东临沂来看,鸡苗价格从5月底最低点0.9元/羽到7月21日的3.3元/羽。短期上涨原因:1、南方水灾直接导致的畜禽存栏量的减少,短期形成肉类供应缺口;2、局部地区生猪蓝耳病及口蹄疫的爆发,导致猪肉供应量的减少,以及部分消费转移,鸡肉短期需求加大;3、上半年玉米价格上涨鸡苗价格下跌导致小厂提前淘汰父母代种鸡,造成商品代种鸡苗供不应求。中长期判断:猪价、鸡价可能同时步入温和上涨周期,看好未来两年鸡苗行情。由于猪、鸡养殖周期不同,价格走势也相对独立,但因近年消费升级,鸡肉替代性增强,猪、鸡价格也呈现一定相关性,特别在猪价相对低位的现阶段,对鸡价走势影响较大。猪价通常为3年周期,经过07年、08上半年上涨和08下半年和09年下跌后,按经验推算为10年开始复苏,但因08年高点政府出台生猪补贴政策等,周期有所拉长,直到今年6、7月份才开始复苏,加上玉米上涨这一成本推动因素,我们预计猪价在未来两年将持续温和上涨。鸡价通常为5年周期,经过06-08上半年的上涨,08下半年至今一直在下降通道,按经验推算为11年初开始进入两年半上升通道,然因此次水灾和猪价上涨的影响,可能导致复苏提前。鸡苗价格相对鸡肉价格有3-6个月的滞后,按此推算11年中才能进入上涨大周期,目前祖代肉鸡、父母代肉鸡存栏仍居高不下,因此我们认为此次鸡苗涨价后续仍有反复,但下半年为价格筑底复苏阶段,明后年进入相

三七文档所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

三七文档所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

扫描二维码

扫描二维码

xuff7

xuff7

本文标题:银河证券-公司研究速览-100726

链接地址:https://www.777doc.com/doc-1162740 .html