您好,欢迎访问三七文档

当前位置:首页 > 商业/管理/HR > 企业财务 > 财务管理课件888432365

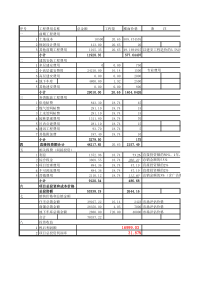

第八章内部长期投资第一节固定资产投资概述第二节投资决策指标第三节投资决策指标的应用第四节有风险情况下的投资决策第五节无形资产投资第一节固定资产投资概述一、固定资产的种类:P243按经济用途分、使用情况分、所属关系分二、固定资产投资分类:P244-245三、固定资产投资的特点回收时间长;变现能力差;资金占用数相对稳定;投资次数少;实物形态与价值形态可以分离四、固定资产投资的管理程序:P246-247第二节投资决策指标是否考虑资金时间价值贴现指标非贴现指标PPARRNPRIRRPI一、现金流量(一)概念;现金流量构成(初始、营业、终结);计算;投资决策考虑其的原因。case•某公司准备购入一设备以扩充生产能力。现有甲、乙两个方案可供选择,甲方案须投资20000元,使用寿命为5年,采用直线法计提折旧,5年后设备无残值。5年中每年销售收入为8000元,每年的付现成本为3000元。乙方案需投资24000元,采用直线法计提折旧,使用寿命为5年,5年后有残值收入4000元。5年中每年销售收入为10000元,付现成本第一年为4000元,以后随着设备折旧,逐年将增加修理费200元,另须垫支营运资金3000元。假定所得税率40%。计算各方案净现金流量。1.计算两个方案每年的折旧额•甲方案每年折旧额=20000/5=4000元•乙方案每年折旧额=(24000-4000)/5=4000元计算过程2.甲方案营业现金流量t12345销售收入付现成本折旧税前净利所得税税后净利营业净现金流量80003000400010004006004600800030004000100040060046008000300040001000400600460080003000400010004006004600800030004000100040060046003.乙方案营业现金流量t12345销售收入付现成本折旧税前净利所得税税后净利营业净现金流量100004000400020008001200520010000420040001800720108050801000044004000160064096049601000046004000140056084048401000048004000120048072047204.甲方案的净现金流量t012345甲方案:固定资产投资营业现金流量-20000-2000046004600460046004600净现金流量合计460046004600460046005.乙方案净现金流量t012345固定资产投资营运资金垫支营业现金流量固定资产残值营运资金回收(24000)-30005200508049604840472040003000现金净流量合计-27000520050804960484011720二、非贴现现金流量指标把握要点:含义计算方法判定原则优缺点主要指标:ROIPPARR(一)投资利润率ROI•ROI:达产期正常年度利润或年均利润占投资总额的百分比。•公式:ROI=年平均利润额/投资总额•注意:1)当每年利润相等时,年平均利润就为年利润;2)当每年利润不相等时,年平均利润=全部利润总额/经营年数•判定原则:该项目的投资利润率大于无风险投资利润率时,该项目可以选择;若是给定的几个方案,则应选择投资利润率最大的方案。•优点:简单、明了;反映方案的收益水平;建设期、投资方式、回收额大小和净现金流量的大小都不予考虑。•缺点:没考虑资金时间价值;指标的计算口径不一致;没有利用净现金流量。(二)静态投资回收期PP•含义:投资项目经营净现金流量抵偿原始总投资所需要的全部时间。•公式:假定建设期为0,当经营净现金流量各年相等时,则:回收期=原始投资额/经营净现金流量;•当各年经营净现金流量不相等时,则回收期应在已回收期限的基础上,加上(下一年的净现金流量/下一年尚未回收的原始投资额)•判定原则:项目投资回收期小于基准投资回收期,说明该项目可行;如果存在若干项目,则应选择投资回收期最小的方案。•优点:容易被理解,计算简单•缺点:没有考虑资金时间价值;没考虑回收期满后继续发生的现金流量的变化。•例P251-252(三)平均报酬率ARR•含义•计算公式:平均报酬率=平均现金流量/初始投资额例P252•判定原则:单个方案,选择高于必要平均报酬率的方案;多个互斥方案,则选平均报酬率最高的方案•优点:简明、易懂、易算•缺点:没有考虑资金的时间价值三、贴现现金流量指标(折现评价指标)•掌握:含义、计算、判定原则、优缺点•主要指标:NPV;NPVR;IRR;PI。(一)净现值NPV•含义:在项目计算期内各年净现金流量现值的代数和;经营净现金流量的现值之和与投资额现值的差额。•公式:NPV=未来各年的净现金流量的现值之和•例P254•判定原则:净现值应大于零;如果存在多个方案,则应选择净现值最大的方案。•优点:时间价值;全部净现金流量;投资风险•缺点:投资额不同;净现金流量的测量和折现率的确定比较困难;计算麻烦,难于理解经营期建设期(二)净现值率NPVR•含义:投资项目的净现值占原始投资现值总和的百分比。•公式:净现值率=投资项目净现值/原始投资现值•判定原则:净现值率大于零;净现值越大,方案就越好。•优点:反映资金投入与净产出之间的关系•缺点:不能反映项目的实际收益率(三)内部收益率IRRP256例•含义:项目投资实际可望达到的报酬率;能使投资项目的净现值等于零时的折现率。•计算步骤:1)建立净现值等于零的关系式;2)采用试错法和插值法,计算内部收益率•判定原则:内部收益率应大于资本成本;该指标越大,方案就越好。•优点:计算准确•缺点:计算难度较大(四)获利指数PIP258例•含义:经营期各年净现金流量的现值合计与原始投资的现值合计之比。•公式:PI=经营期各年现金流量的现值合计/原始投资额的现值合计•判定原则:获利指数应大于1;获利指数越大,方案就越好。•优点:投资额不同•缺点:投资项目的实际收益率;计算口径不同(五)折现指标之间的关系:对同一项目而言,项目应满足的指标条件参见P258-262•净现值NPV0•净现值率NPVR0•获利指数PI1•内部收益率IRRi•PPn/2(PP’p/2)•投资利润率ROI基准投资利润率i第三节投资决策指标的应用•固定资产更新决策:差量分析法P263例•资本限量决策:获利指数与净现值法结合详见P264-266•投资开发时机决策:净现值法P266例•投资期决策:差量分析法或净现值法P269-270•项目寿命不等的投资决策:最小公倍寿命法或年均净现值法P271-272单一独立投资项目同时满足所有指标同时不满足所有指标以主要指标为准贴现指标结论相同总决策原则1多个互斥方案原始投资额相同且项目计算期相等NPVNPVR原始投资额不相同且项目计算期不相等差额投资IRR年等额净回收额法总决策原则2固定资产更新决策举例某厂两年前购入一台机床,原价42000元,期末预计残值2000元,估计仍可使用8年。最近企业正在考虑是否用一种新型的数控机床取代原设备的方案。新机床售价为52000元,使用年限为8年,期末残值为2000元。若购入新机床,可使该厂每年的营业现金净流量由目前的36000元增加到47000元。目前该厂原有机床的账面价值为32000元,如果现在立即出售,可获得价款12000元。该厂资本成本16%。要求:试用净现值法对该售旧购新方案的可行性作出评价。解题过程1.首先计算企业采纳售旧购新方案后的净现值。对未来各年的现金净流量进行预测:1-8年每年净现金流量为:47000元第8年末残值为:2000元第1年出售机床收入:12000元未来报酬总现值为:(元)净现值(元)1647785200021677821677812000305.02000344.447000120002000470008%,168%,16PVIFPVIFA2.计算仍使用老设备的净现值第8年末残值为:2000元第1年出售机床收入:12000元未来报酬总现值为:(元)净现值(元)156994015699415699412000305.02000344.436000120002000360008%,168%,16PVIFPVIFA3.比较两个方案的净现值因为,164778-156994=7784(元)即售旧购新方案可使企业净现值比原方案增加7784元,所以,售旧购新方案可行。开发时机决策举例•某公司拥有一稀有矿藏,这种矿产品的价格在不断上升。根据预测,5年后价格将上升40%。因此,公司要研究现在开发还是5年后开发的问题。不论现在开发还是5年后开发,初始投资均相同。建设期均为1年,从第2年开始投产,投产后5年就把矿藏全部开采完。有关资料如下表:投资与回收收入与成本固定资产投资营运资金垫支固定资产残值资本成本90万元10万元0万元20%年产销量现投资开发每吨售价4年后投资开发每吨售价付现成本所得税率2000吨0.1万元0.14万元50万40%要求:确定该公司应何时开发?1.确定现在开发经营现金流量时间项目2—6销售收入(1)付现成本(2)折旧(3)税前利润(4)所得税(5)税后利润(6)营业现金流量(7)20050181325379972.现在开发净现金流量的计算时间项目012—56固定资产投资营运资金垫支营业现金流量营运资金收回净现金流量-90-10-10000979797101073.现在开发的净现值计算万元)(04.145100335.0107833.0589.297100107976%,201%,204%,20PVIFPVIFPVIFANPV4.确定5年后开发的营业现金流量时间项目2—6销售收入(1)付现成本(2)折旧(3)税前利润(4)所得税(5)税后利润(6)营业现金流量(7)2805018212851271455.计算5年后开发的净现金流量时间项目012—56固定资产投资营运资金垫支营业现金流量营运资金回收净现金流量-90-10-10000145145145101556.计算4年后开发的到开发年度初的净现值万元)(64.264100335.0155833.0589.21451001551456%,201%,204%,20PVIFPVIFPVIFANPV7.将5年后开发的净现值折算为立即开发的现值(万元)年后开发的净现值,39.106402.064.26464.26455%20PVIF结论:早开发的净现值为145.04万元,5年后开发的净现值为106.39万元,因此应立即开发。第四节有风险情况下的投资决策风险调整贴现率法(分母)风险调整现金流量法(分子)P275调整分母资本资产定价模型:Kj=Rf+ßj×(Rm-Rf)根据项目风险等级调整:P273-274风险报酬率模型:K=Rf+bV或Ki=Rf+biVi第五节无形资产投资一、特点二、主要无形资产三、分类四、投资决策P278-281例

三七文档所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

三七文档所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

扫描二维码

扫描二维码

42425799

42425799

本文标题:财务管理课件888432365

链接地址:https://www.777doc.com/doc-1168010 .html