您好,欢迎访问三七文档

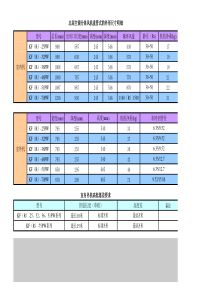

顾客收款流程1.流程说明此流程描述因应营业销售行为中的收取顾客货款之管理需要,于SAP系统中相应进行的核算帐务处理作业过程。本流程涉及责任中心助理,责任中心营业人员,区会计等岗位。在顾客收款时,如果该顾客有预收款存在,则责任中心助理直接执行预收款清帐流程。在顾客没有预收款存在时,根据顾客缴款方式的不同采用不同的帐务处理方式。在顾客以银行汇票方式缴款时,营业人员收取银行票据并解缴银行,取得银行进帐单,填写缴款书,交责任中心助理进行收款帐务处理。在顾客以银行电汇方式缴款时,营业人员根据银行进帐单填写缴款书,交责任中心助理进行收款帐务处理。在顾客以现金方式缴款时,营业人员陪同顾客将现金存入借记卡帐号,取得银行存款单,连同缴款书一并交责任中心助理,由责任中心助理将借记卡余额转入存收款帐户,进行收款帐务处理。注意事项:1)责任中心会计凭证,需定期每月分二三次以快递或专人递送方式送至区部会计进行归档,月结后,区部财务签章装订成册存档保管,待分公司税务机关查帐或其他当地查询需求时,方由专人携至分公司所在地责任中心。2)本流程中收取顾客货款,计有银行汇款、银行票据、现金三种形式,公司提倡以银行汇款方式收款,并严格限制现金收款的发生频率及金额。3)建议采用银行借记卡方式进行现金收款,即各公司分别开立只存不取的银行借记公司卡,营业人员陪同顾客将预收款存入借记公司卡帐号,且通过责任中心助理将借记公司卡中款项汇入分公司收款帐户。此作业管控,期以达成杜绝假币的收取、保证资金的安全,同时制止公款私存现象发生的目的。4)因责任中心助理收取顾客货款的同时增加公司资金帐户金额的会计凭证,区部会计需随时检核现金、银行存款实存金额的准确性,尤其是与收款帐户银行对帐单的核对。2.流程图需要更多的流程,请到解缴银行填制缴款书随同存款单交助理解缴银行收到银行进帐单银行进帐单ABABC顾客收款流程FI17责任中心助理营业人员区会计/分公司会计2/2退票帐务处理Tcode:F-22退还票据及银行退票通知书票据及银行退票通知书退还顾客重新收款顾客收款流程收款帐务处理Tcode:F-28复核Tcode:FB03C银行是否退票No银行退票通知书Yes结束系统操作2.1.操作范例1)顾客付全额尾款(应收帐款=顾客付款金额):建佑O.A付款,金额450002)顾客付部分尾款(应收帐款顾客付款金额):建佑O.A付款,金额450003)顾客之间收款清帐:东风本田与建佑O.A之间款项清帐,东风本田应收帐款金额50000建佑O.A应收帐款金额100004)顾客与供应商清帐收款:顾客建佑O.A与供应商东风本田之间款项清帐;顾客建佑O.A应收帐款金额10000供应商东风本田应付帐款金额100005)顾客应收款与合同收款金额尾差处理:(要求这种尾差在0.01元—0.2元之内,同时这种处理方式只有在收取尾款的情况下采用)顾客建佑O.A应收帐款金额9999.99顾客建佑O.A实际收款金额100006)顾客退票:建佑O.A退票,金额450002.2.系统菜单及交易代码1)顾客付全额尾款(应收帐款=顾客付款金额):建佑O.A付款,金额45000路径:会计财务会计应收帐款凭证输入收款交易代码:F-282)顾客付部分尾款(应收帐款顾客付款金额):建佑O.A付款,金额45000a)顾客收款路径:会计财务会计应收帐款凭证输入收款交易代码:F-28b)帐户清帐路径:会计财务会计应收帐款帐户清帐交易代码:F-323)顾客之间收款清帐:东风本田与建佑O.A之间款项清帐,增加东风本田应收帐款金额10000减少建佑O.A应收帐款金额10000a)顾客之间款项的清帐路径:会计财务会计应收帐款凭证输入其他内部转帐带清帐交易代码:F-30b)顾客收款需要更多的流程,请到路径:会计财务会计应收帐款凭证输入收款交易代码:F-284)顾客与供应商清帐收款:顾客建佑O.A与供应商东风本田之间款项清帐;减少顾客建佑O.A应收帐款金额10000减少供应商东风本田应付帐款金额10000a)顾客与供应商之间款项的清帐路径:会计财务会计应收帐款凭证输入其他内部转帐带清帐交易代码:F-30b)帐户清帐路径:会计财务会计应收帐款帐户清帐交易代码:F-325)顾客应收款与合同收款金额尾差处理:顾客建佑O.A应收帐款金额9999.99顾客建佑O.A实际收款金额10000路径:会计财务会计应收帐款凭证输入收款交易代码:F-286)顾客退票:建佑O.A退票,金额45000路径:会计财务会计应收帐款凭证输入其他发票-一般交易代码:F-222.3.系统屏幕及栏位解释1)顾客付全额尾款(应收帐款=顾客付款金额):建佑O.A付款,金额45000a)顾客收款路径:会计财务会计应收帐款凭证输入收款交易代码:F-28栏位名称栏位说明资料范例凭证日期会计凭证日期2001/04/19凭证类型以区分资产的会计记帐凭证和其他类型的会计记帐凭证。不同的记帐凭证具有不同的凭证编号范围,同一种记帐凭证编号DZ:顾客收款连续公司代码为财务会计的组织结构基本单元,在其层面上出具资产负债表和损益表等法定会计报表,震旦家具公司之公司代码设定为自“F001”至“F999”F015:震旦家具广州分公司记帐日期顾客收款入帐日期。2001/04/19记帐期间记帐期间4货币/汇率为会计凭证之业务货币种类,本公司之记帐本位币为人民币(RMB),业务货币则有美元(USD)等RMB财务凭证编号会计凭证编号。同一种凭证类型、同一会计年度、同一公司代码的会计凭证编号连续。系统自动编号凭证抬头文本会计凭证摘要建佑O.A收款银行:帐户银行科目编号,视收款的不同形式,选择输入现金或不同的银行存款帐户1111010100银行:业务范围跨公司代码的核算环境以出具跨公司代码的资产负债表和损益表,震旦家具公司业务范围区分为震旦中国家具董事会(1001)和震旦中国办公家具(1002)1002:震旦中国办公家具银行:金额交易事项金额45000未未清项处理:帐户指定总帐科目。对于顾客收款,指定顾客编号2150790012:应收帐款-国内-建佑O.A按处理未清项或回车进入下一画面,选择部分支付:栏位名称栏位说明资料范例财务凭证编号会计凭证编号。同一种凭证类型、同一会计年度、同一公司代码的会计凭证编号连续。1800000011:未清项的财务凭证编号凭证类型以区分资产的会计记帐凭证和其他类型的会计记帐凭证。不同的记帐凭证具有不同的凭证编号范围,同一种记帐凭证编号连续DZ:顾客收款凭证日期会计凭证日期2001/04/17记帐码指定行项目的借贷方和科目01:顾客发票业务范围跨公司代码的核算环境以出具跨公司代码的资产负债表和损益表,震旦家具公司业务范围区分为震旦中国家具董事会(1001)和震旦中国办公家具(1002)1002:震旦中国办公家具公司代码为财务会计的组织结构基本单元,在其层面上出具资产负债表和损益表等法定会计报表,震旦家具公司之公司代码设定为自“F001”至“F999”F015:震旦家具广州分公司净值金额该笔未收款项应收金额45000支付金额顾客支付金额45000在部分支付中选中要清帐的款项,选择模拟进入下一画面:栏位名称栏位说明资料范例项行项次1PK指定行项目的借贷方和科目40:总帐借方业务范围跨公司代码的核算环境以出具跨公司代码的资产负债表和损益表,震旦家具公司业务范围区分为震旦中国家具董事会(1001)和震旦中国办公家具(1002)1002:震旦中国办公家具帐户科目编号1111010100科目简短说明科目短描述工商银行-RMB金额凭证金额45000审核无误后,按过帐产生财务会计凭证。Dr:1111010100工商银行RMB45000Cr:1141010000应收帐款-国内客户450002)顾客付部分尾款(应收帐款顾客付款金额):建佑O.A付款,金额45000a)顾客收款路径:会计财务会计应收帐款凭证输入收款交易代码:F-28栏位名称栏位说明资料范例凭证日期会计凭证日期2001/04/19凭证类型以区分资产的会计记帐凭证和其他类型的会计记帐凭证。不同的记帐凭证具有不同的凭证编号范围,同一种记帐凭证编号连续DZ:顾客收款公司代码为财务会计的组织结构基本单元,在其层面上出具资产负债表和损益表等法定会计报表,震旦家具公司之公司代码设定为自“F001”至“F999”F015:震旦家具广州分公司记帐日期顾客收款入帐日期。2001/04/19记帐期间记帐期间4货币/汇率为会计凭证之业务货币种类,本公司之记帐本位币为人民币(RMB),业务货币则有美元(USD)等RMB财务凭证编号会计凭证编号。同一种凭证类型、同一会计年度、同一公司代码的会计凭证编号连续。系统自动编号凭证抬头文本会计凭证摘要建佑O.A收款银行:帐户银行科目编号,视收款的不同形式,选择输入现金或不同的银行存款帐户1111010100银行:业务范围跨公司代码的核算环境以出具跨公司代码的资产负债表和损益表,震旦家具公司业务范围区分为震旦中国家具董事会(1001)和震旦中国办公家具(1002)1002:震旦中国办公家具银行:金额交易事项金额45000未未清项处理:帐户指定总帐科目。对于顾客收款,指定顾客编号2150790012:应收帐款-国内-建佑O.A按处理未清项或回车进入下一画面,选择部分支付,栏位名称栏位说明资料范例财务凭证编号会计凭证编号。同一种凭证类型、同一会计年度、同一公司代码的会计凭证编号连续。1800000010:未清项的财务凭证编号凭证类型以区分资产的会计记帐凭证和其他类型的会计记帐凭证。不同的记帐凭证具有不同的凭证编号范围,同一种记帐凭证编号连续DZ:顾客收款凭证日期会计凭证日期2001/04/19记帐码指定行项目的借贷方和科目01:顾客发票业务范围跨公司代码的核算环境以出具跨公司代码的资产负债表和损益表,震旦家具公司业务范围区分为震旦中国家具董事会(1001)和震旦中国办公家具(1002)1002:震旦中国办公家具公司代码为财务会计的组织结构基本单元,在其层面上出具资产负债表和损益表等法定会计报表,震旦家具公司之公司代码设定为自“F001”至“F999”F015:震旦家具广州分公司净值金额该笔未收款项应收金额50000支付金额顾客支付金额45000在部分支付中选中要清帐的款项,在支付金额一栏中输入收到的款项,选择模拟进入下一画面:需要更多的流程,请到:总帐借方业务范围跨公司代码的核算环境以出具跨公司代码的资产负债表和损益表,震旦家具公司业务范围区分为震旦中国家具董事会(1001)和震旦中国办公家具(1002)1002:震旦中国办公家具帐户科目编号1111010100科目简短说明科目短描述工商银行-RMB金额凭证金额45000按保存生成记帐凭证。Dr:1111010100工商银行RMB45000Cr:1141010000应收帐款-国内客户450002)帐户清帐路径:会计财务会计应收帐款帐户清帐交易代码:F-32当把顾客的所有尾款收齐之后,要将此顾客进行帐户的清帐。栏位名称栏位说明资料范例帐户指定行项目的借贷方和科目。对于顾客清帐,指定顾客编号2150790012清帐日期清帐日期2001/04/19记帐期间记帐所属期间4公司代码跨公司代码的核算环境以出具跨公司代码的资产负债表和损益表,震旦家具公司业务范围区分为震旦中国家具董事会(1001)和震旦中国办公家具(1002)1002:震旦中国办公家具未

三七文档所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

三七文档所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

扫描二维码

扫描二维码

emma528

emma528

本文标题:顾客收款流程

链接地址:https://www.777doc.com/doc-1176942 .html