您好,欢迎访问三七文档

当前位置:首页 > 商业/管理/HR > 企业财务 > 《中国现行税制》第五章关税

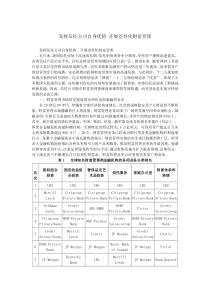

第二专题CustomsDuty主要内容第一节关税概述第二节关的征税范围、纳税人和税率第三节关税应纳税额的计算第四节关税的征收管理第五节关税评价第一节关税概述一、概念:1、概念:指由一国海关依法对准许进出关境的货物和物品,按其流转额课征的一种税2、关境(海关境域、关税境域)与国境的差异•国境是一个主权国家的领土的范围关境则是指海关能够行使权力的境域范围•关境≤国境•关境≥国境:自由贸易区(商品)--关税同盟—共同市场(资本、劳动力)—经济联盟(财政政策、货币政策)二、关税的特点•关税以进出关境的货物或物品为课税对象•关税具有涉外性•征收关税是海关(customs)的重要职能三、关税的类型(一)按照货物的流向(征税对象),分为:•进口关税、出口关税、过境关税(二)按照关税征收的目的,分为:•财政性关税•保护性关税:美第2任财长亚历山大·汉密尔顿(三)按照计税依据,分为:•从价关税•从量关税•复合关税•选择关税•滑动关税(四)按税率制定,划分:•自主关税•协定关税:双边协定、多边协定、片面协定(五)按货物输入的差别待遇,分为:•优惠关税:互惠关税特惠关税最惠国待遇关税普遍优惠制关税•加重关税(进口附加税):反倾销关税反补贴关税报复性关税保障性关税•反倾销关税的征收具备的条件、程序:①必须有代表受损害国内产业的自然人、法人或社会组织向有关部门(在我国是商务部)提出反倾销调查申请;②商务部自收到申请书之日起60天内,对申请书内容及所附的证据等进行审查,并做出立案调查或者不立案调查的决定③反倾销调查时间为12个月内结束,特殊情况下可以延长6个月④商务部根据调查结果,就倾销、损害和二者之间的因果关系是否成立做出初裁决定,并予以公告。•初裁确定倾销成立,并由此对国内产业造成损害的,可以采取临时反倾销措施,如征收临时反倾销税,或要求提供保证金、保函等。实施期限不超过4个月。在特殊情形下,可以延长至9个月。•经终裁确定倾销成立,并由此对国内产业造成损害的,可以征收反倾销税⑤反倾销税的纳税人为倾销进口产品的进口经营者。征收期限一般不超过5年,但经复审确定终止征收反倾销税,有可能导致倾销和损害的继续或者再度发生的,征收期限可以适当延长⑥征收反倾销税要符合公共利益倾销与补贴两者即有区别又有联系:•实施主体不同:•倾销一般是出口商个体实施的低价竞销行为;补贴则是出口国政府给予的或明或暗的补助行为;•两者的目的一致:都是为了降低出口产品的价格,低价参与别国市场竞争,扩大海外市场,最终牟取更大的经济利益第二节关税的税制要素一、课税对象1、货物:贸易性的商品——商品流转额、进出口数量2、物品:非贸易性的商品•出入境旅客随身所携带的•个人邮寄的•运输工具上的服务人员携带的•其它:馈赠二、纳税人•货物:进口货物的收货人出口货物的发货人•物品:所有人:携带人、收件人、寄件人、托运人、受赠人三、关税的税则、税目或征税范围•对进口商品普遍征税、出口商品选择极少部分征税的原则•进出口税则—关税税率表•单式税则和复式税则•税率表是税则的主体,包括:税则商品分类目录:税则号列商品名称:自然属性、加工程度税率栏•商品分类目录将众多商品按一定的标准分门别类,按序排列,称为税则号列•《商品名称及编码协调制度》(简称HS):由原海关合作理事会(简称CCC,现改名为世界海关组织,简称WCO)组织编制•据不完全统计约有120个国家采用此制度•我国是缔约国,1992年1月1日正式实施HS的总体结构分三部分:•归类总规则:共6条,规定分类的原则和方法•类(section)、章(chapter)、目(heading)和子目(sub-heading)的注释:界定相应的商品范围或区分的技术标准及界限•按顺序编码:HS将所有的商品分为21大类、97章,章下分目和子目•编码采用8位数,前两位代表“章”,前四位代表“目”,5、6位数代表“子目”•(我国目前采用10位编码,后两位是根据我国进出口商品的实际情况,在HS基础上延伸出的编码,称为增列税目)•2011年,我国进出口税则税目为7977个•2011版公布的《出口商品税率表》涉及到20余种商品,主要包括:鳗鱼苗、骨、骨胶原、骨粉及骨废料;山羊板皮;铅、锌、锡、钨等有色金属矿砂及其精矿;铌钽矿砂及其精矿;生锑;磷;氟钽酸钾;苯;非合金生铁、合金生铁;锰铁、硅铁、硅锰铁、铬铁;钢铁废碎料;铜及铜合金制品;镍及镍合金制品;铝材及铝合金;锌及锌合金;锑;木糖醇、起酥油、鞋、竹制品等四、税率•进口商品4栏税率,出口商品1栏税率•进口税率:最惠国税率协定税率特惠税率普通税率关税配额税率(实行数量限制时)暂定税率(零时性采用)•出口税率:20—50%•2011年关税实施方案一、进口关税调整(一)关税配额管理•对小麦等8类45个税目的商品继续实施关税配额管理:小麦、玉米、稻谷和大米、糖、羊毛、毛条、棉花、化肥等•对配额外进口的一定数量棉花实施滑准税•对尿素、复合肥、磷酸氢二铵三种化肥的配额税率执行1%的税率;(二)对燃料油等部分进口商品实施暂定税率:根据经济发展的需要,对部分进口的原材料、零部件、机械、乐器等实行暂定税率。(三)根据签署的贸易或关税优惠协定,对原产下列国家的产品实行自由贸易协定税率:•对原产于韩国、印度、斯里兰卡、孟加拉和老挝的1778个税目商品实施亚太贸易协定税率•对原产于文莱、印度尼西亚、马来西亚、新加坡、泰国、菲律宾、越南、缅甸、老挝和柬埔寨的部分税目商品,继续实施中国-东盟自由贸易协定税率•原产于智利的7080个税目•原产于巴基斯坦的6289个税目•原产于新西兰的7091个税目•原产于新加坡的2760个税目•原产于秘鲁的6855个税目•对原产于香港地区且已制定优惠原产地标准的1623个税目、对原产于澳门地区且已制定优惠原产地标准的1215个税目商品实施零关税;•对原产于台湾地区的557个税目商品开始实施海峡两岸经济合作框架协议货物贸易早期收获计划协定税率。•对老挝等东南亚4国、苏丹等非洲30国、也门等7国,共41个联合国认定的最不发达国家实施特惠税率0,即进口零税率。二、出口关税调整•“出口税则”的出口税率维持不变•对鳗鱼苗等部分出口商品实施暂定税率•对部分化肥等继续征收特别出口关税•我国2009年的关税总水平为9.8%五、货物原产地•对进口货物到底采用哪一栏税率,取决于货物的原产地与我国的贸易关系•确认货物原产地的标准:全部产地生产标准实质性加工标准:税则归类改变加工增值比例制造或加工工序:指定工序•我国增值率30%、欧盟50%•对仪器、仪器、车辆等的配件,如与主机一同进口中,按主机的原产地确定第三节关税完税价格的确认与应纳税额的计算一、关税完税价格的确认(一)一般进口货物的完税价格1.以成交价格为基础•由海关以符合条件的成交价格以及该货物运抵我国境内输入地点起卸前的运输及其相关费用、保险费为基础审查确定•进口货物的成交价格应当符合一定的条件•进口货物的下列费用应当计入完税价格:6项•进口货物的下列税收、费用,不能计入完税价格:3项2.如果买卖双方之间有特殊的利益关系,或者其他的原因导致进口的完税价格不能确定,海关可以依次以下列价格估定该货物的完税价格:(1)相同货物的成交价格(2)类似货物的成交价格(3)国内销售的倒扣价格(4)组成计税价格=成本+利润+运输费用(5)以其它合理方法估定的完税价格(二)特殊进口货物的完税价格(7种情况)•加工贸易•保税区、出口加工区•境外修理•境外加工•暂时进境:复运出境、留购•租赁进口•其他(三)出口货物的完税价格•出口货物的完税价格,由海关以该货物的境内成交价格以及该货物运至我国境内输出地点装载前的运输及其相关费用、保险费为基础来审查确定•出口货物的完税价格不包括出口关税•出口货物完税价格=离岸价格-出口关税=离岸价格/(1-出口关税税率)•如果出口货物的成交价格不能确定的,可以由海关依次用下列价格估定:1.相同货物的成交价格2.类似货物的成交价格:同时或者大约同时3.计算价格:境内生产相同或者类似货物的料件成本、加工费用,加上通常的利润和一般费用,加上境内发生的运输及其相关费用、保险费的价格;4.以其他合理方法估定的价格。•运费、保险费:“货价+运费”的3%货价的1%二、应纳税额的计算(一)从价计征:•关税税额=进(出)口货物的完税价格×税率(二)从量计征:•关税税额=进(出)口货物数量×单位税额(三)复合计征:•应纳关税税额=应税进(出)口货物数量*单位货物税额+应税进(出)口货物数量*单位完税价格*适用税率(四)滑准税率计征:•应纳关税税额=应税进(出)口货物数量*单位完税价格*滑准税税率•滑准税税率依据进出口税则注明的计算公式确认,该公式是一个与应税进(出)口货物完税价格相关的取整函数•2011年:对配额外进口的一定数量棉花,适用滑准税形式暂定关税,具体方式如下:•1.当进口棉花完税价格高于或等于11.397元/公斤时,按0.570元/公斤计征从量税;•2.当进口棉花完税价格低于11.397元/公斤时,暂定关税税率按下式计算:•Ri=8.686/Pi+2.526%×Pi-1•对上式计算结果四舍五入保留3位小数。其中Ri为暂定关税税率,当按上式计算值高于40%时,Ri取值40%;•Pi为关税完税价格,单位为元/公斤。•2006年1月1日实施的配额外进口棉花(税号52010000)实行5%-40%的滑准税率:•当进口棉花完税价格≥10746元/吨时,暂定关税税率为5%;•当进口棉花完税价格10746元/吨时,暂定税率按下式计算:其中:•Ri——暂定关税税率,当Ri按上式计算值高于40%时,取值40%(Ri≤40%);•E——美元汇率;•Pi——关税完税价格(美元);•Pt——常数,为11283;•INT—取整函数(即:小数点后面的数一律舍去)1000/]5.01000)1[(EPPINTRiti第四节关税的优惠与征收管理一、关税的优惠(一)法定减免•特定对象的减免•损坏货物的减免•暂时进出境的减免•出口退回货物(二)特定减免•特定减免又称政策性减免,指对特定地区、特定企业或者有特定用途的进出口货物所给予的减税或免税•科教用品、残疾人用品、捐赠物资、进口设备•加工贸易、保税区进口的料件,按照国家保税规定暂不征收进口关税•边境贸易(三)临时减免•一般一案一批,专文下达二、关税的征收管理(一)关税的申报与缴纳•进口货物的纳税义务人应当自运输工具申报进境之日起14日内,出口货物的纳税义务人应当在货物运抵海关监管区后、装货的24小时以前,向货物的进出境地海关申报•纳税义务人应当自海关填发税款缴款书之日起15日内,向指定银行缴纳税款•延期纳税,最长不超过6个月•逾期,滞纳金按日万分之五(二)关税的退还•自缴纳税款之日起1年内(三)关税的补征与追征•非纳税人原因,1年内向纳税义务人补征税款•纳税人原因,3年内追征税款,万分之五的滞纳金•以纳税义务人的名义办理报关纳税手续的报关企业,应对少征或者漏征的税款、滞纳金与纳税义务人承担纳税的连带责任(四)关税纳税争议:30日--60日--15日第五节进境物品进口税海关规定:•对个人携带规定数额以内的自用物品进境,免征进口税•对超过规定数额但仍在合理数量以内的进境物品,则要征税放行•对超过合理、自用数量的进境物品,则要按照进口货物依法征收关税及其他海关代征税•进口税的纳税义务人为进境物品的所有人或推定所有人•征税范围包括:烟、酒、纺织品、摄像机、摄录一体机、数码相机、照相机、自行车、手表、钟表(含配件、附件)、化妆品、书报、刊物、教育专用电影片、幻灯片、原版录音带、录像带、金银及其制品、食品、饮料等

三七文档所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

三七文档所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

扫描二维码

扫描二维码

ouyangbin

ouyangbin

本文标题:《中国现行税制》第五章关税

链接地址:https://www.777doc.com/doc-1178102 .html