您好,欢迎访问三七文档

当前位置:首页 > 商业/管理/HR > 企业财务 > 关于内外资企业所得税

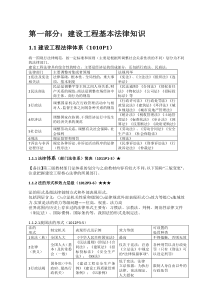

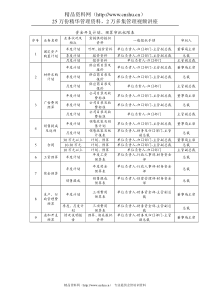

安信通讯﹒业务与技术关于内外资企业所得税税前扣除项目及税收优惠差异的比较--陈国根目前,我们现行的企业的所得税按内、外资分别立法,区别对待,由此而执行的企业所得税税前扣除标准有所不同,内外资企业所享受的税收优惠政策也不同。今年的年度决算即将开始。年度会计报表的编制也即将进行,为行配合会计同仁的工作,现将内外资企业所得税税前扣除项目差异及企业所得税税收优惠差异列表对照,以供各位同仁工作之参考。内外资企业所得税税收优惠差异对照表序号外资企业税收优惠内资企业税收优惠1地区投资的税收优惠共有13个,具有代表性的有经济特区、沿海开放城市、经济技术开发区、高新技术产业开发区,分别按15%、24%的税率征收年应税所得10万元以上按33%税率计征;年应税所得3万元至10万元按27%税率计征;年应税所得3万元以下按18%税率计征。2对生产性外资企业的税收优惠,主要是经营期在十年以上的,可接受“二免三减半”,而从事农业、林业、牧业的免减期满,可申请批准减征15%至30%的所得税三产免一年或二年3产品出口企业和先进技术企业的税收优惠,主要是免减期满可减半征收或延长3年减半征收国务院批准的高新技术区内高新技术企业改按15%税率计征;企业技术转让年净收入30万元以内可免征;企业遇有风、火、水、震等严重的自然灾害可免征。4基础项目投资的税收优惠,从事能源、交通、港口码头基础设施的,按15%征收;海南经济特区、浦东新区基础设施投资的,超过15年,可“五免五减半”鼓励安置待业人员的优惠5特定项目投资的税收优惠,在经济特区和国务院批准的其他地区设立的从事服务业、银行的,超过10年,可“1免2、3减半”特定的服务业免征一、二年6再投资退税的税收优惠,外国投资者取得的税后利润直接再投资于该企业,或投资举办其他外商投资企业,退还其再投资部分已缴纳企业的所得税税款的40%,海南经济特区内的企业要退还100%,投资举办或扩建出口产品企业或先进技术企业,退还已纳税款的100%。无安信通讯﹒业务与技术7外商投资企业和外国企业购买国产设备投资抵免企业所得税的优惠,其购买国产设备可抵免40%。同左8外国投资者从外商投资企业取得的利润,免征所得税。无安信通讯﹒业务与技术内外资企业所得税税前扣除项目差异对照表序号项目内资企业外资企业1工资及费用工资薪金支出:在法定计税工资标准内(每人800元/月苏州地区960元/月)按实扣除,职工福利费、工会经费、教育经费分别按工资总额的14%、2%、1.5%提取将其工资支付标准和所依据的文件、资料报当地税务机关审核同意即准予全额扣除。2坏帐损失坏帐符合条件(之一):愈期三年仍未收回的应收帐款。坏帐损失是指(之一):因债务人逾期限未履行偿债义务,已超过两年,仍不能收回的。3坏帐准备金一律不得超过年末应收帐款余额的5‰(含应收票据),金融保险业最高可提取年初放款余额的1%。从事信贷、租赁等业务的企业,可逐年按放款余额或者年末应收帐款、应收票据余额的3%计提。其他企业经税务部门批准可计提3-5‰坏账准备。4固定资产残值一般在5%以内残值比例在不低于10%以内由企业自主确定。5业务招待费交际应酬费业务招待费的列支:全年销售(营业)收入净额1500万元(含)以上的超1500万元的部分分别按全年销售净额的0.5%和0.3%以内的据实扣除交际应酬费:1、按销售净额计算的与内资企业基本相同。2、全年业务收入在500万元以下和超过500万元的部分分别按全年业务收入总额外负担的1%和0.5%内据实扣除。6公益救济性捐助在年度应纳税所得额3%以内的据实扣除凡通过中国境内国家指定组织或机构向社会公益事业和受灾地区、贫困地区提供的捐赠可全额扣除。7利息支出纳税人从关联方取得的借款金额超过其注册资本50%的,这部分的利息支出,不得在税前扣除1、投资者在规定期限内未缴足其应缴资本的外商投资企业,对外借款所发生的利息,相当于投资者实缴资本与在规定期限内应缴资本的差额计付的利息,在计算企业所得税额时,不予列示。2、与关联方企业之间融资资金所支付的利息超过或低于没有关联企业所能同意的数额(或低落于同类业务正常利率),当地税务机关可以参照正常利率进行调整。8投资收益对从设立在经济特区等低税率地区、外商投资企业(15%或24%税率)分回的利润,应按不同地区使用税率之差补征企业所得税差额;企业按税法规定享受的减免税优惠,在投资方作补税调整时,可参照绕让原则,视为联营方已按规定的适用税率征税。在中国境内投资于其他企业所取得的利润(股息),可以不计入企业应纳税所得额。9广告费用不超过年销售(营业)收入净额2%的,可据实扣除。可全额扣除。10业务宣传费在不超过年销售(营业)收入净额0.5%范围内,可据实扣除。可全额扣除。

三七文档所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

三七文档所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

扫描二维码

扫描二维码

xwfex

xwfex

本文标题:关于内外资企业所得税

链接地址:https://www.777doc.com/doc-1183746 .html