您好,欢迎访问三七文档

当前位置:首页 > 商业/管理/HR > 企业财务 > 关税免税、减税和退税

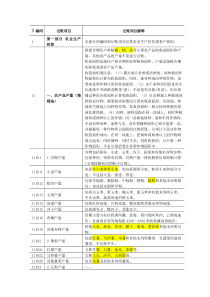

ChinaBusinessEngine商擎网商擎网独立拥有的相关内容,包括但不限于文字、图片、音频、视频资料及页面设计、编排、软件等的版权和/或其他相关知识产权,受到版权法及相关法律的保护。未经商擎网许可,任何人不得复制或以其他任何方式进行使用。商擎网网址Tel+862152289730Chinasite::关税免税、减税和退税1.免税和减税下列进出口货物可以免征关税:(1)关税税额在人民币50元以下的一票货物;(2)无商业价值的广告品和货样;(3)外国政府、国际组织无偿赠送的物资;(4)在海关放行以前遭受损坏或者损失的货物;(5)进出境运输工具装载的途中必须的燃料、物料和饮食用品。对于上述在海关放行以前遭受损坏或者损失的货物,纳税人应当在申报时或者从海关放行货物之日起15日以内书面向海关说明情况,并提供相应的征明材料。海关认为需要时,可以要求纳税人提供具有自制的商品检验机构出具的货物受损程度的检验证明书。海关可以根据货物的实际受损程度减征或者免征关税。法律规定的其他免征或者减征关税的货物(如中国缔结或者参加的国际条约规定的减征、免征关税的货物、物品),海关可以根据规定予以免征或者减征。免征、减征关税的上述进口货物可以同时免征、减征进口环节的增值税和消费税。特定地区、特定企业或者有特定用途的进出口货物免征或者减征关税,以及临时免征或者减征关税,按照国务院的有关规定执行。上述免征、减征关税进口的货物只能用于特定地区、特定企业或者特定用途,没有经过海关核准并补缴关税,不得移作他用。下列企业(项目)进口的规定的自用设备和按照合同随同设备进口的技术及配套件、备件,可以免征关税:(1)国家鼓励、支持发展的外商投资项目和国内投资项目在投资总额之内进口的。(2)企业为生产《国家高新技术产品目录》中所列的产品而进口的。(3)软件企业进口的。(4)已经设立的鼓励类和限制乙类外商投资企业、外商投资研究开发中心、先进技术型和产品出口型外商投资企业的技术改造,在批准的生产、经营范围以内,利用投资总额以外的自有资金进口的。(5)外商投资设立的研究开发中心在投资总额以内进口的。(6)符合中西部省、自治区、直辖市利用外资优势产业和优势项目目录的项目,在投资总额以内进口的(在投资总额以外利用自有资金进口者也可以享受一定的税收优惠)。利用外国政府和国际金融组织贷款项目进口的设备;企业为引进《国家高新技术产品目录》中所列的先进技术按照合同规定向境外支付的软件费;集成电路生产企业引进集成电路技术和成套生产设备,单项进口集成电路专用设备和仪器,符合国家规定的,符合国家规定的集成电路生产企业进口自用的原材料、消耗品;符合国家规定的进口科研、教学用品,残疾人专用物品,扶贫、慈善性捐赠物资,可以免征关税。边境居民通过互市贸易进口商品,每人每日价值在人民币3000元以下的,免征关税(同时免征进口环节的增值税和消费税)。加工贸易的进口料件按照国家规定保税进口的,其制成品或者进口料件在规定的期限以内出口的,海关可以按照有关规定退还进境是已经征收的关税税款。2.退税ChinaBusinessEngine商擎网商擎网独立拥有的相关内容,包括但不限于文字、图片、音频、视频资料及页面设计、编排、软件等的版权和/或其他相关知识产权,受到版权法及相关法律的保护。未经商擎网许可,任何人不得复制或以其他任何方式进行使用。商擎网网址Tel+862152289730Chinasite::有下列情形之一的,纳税人从缴纳关税之日起1年以内可以申请退税,并应当以书面形式向海关说明理由,提供原进口或者出口报关单、税款缴款书、发票等凭证和相关资料:(1)已经征收进口关税的货物,由于品质或者规格原因,原状退货复运出境的;(2)已经征收进口关税的货物,由于品质或者规格原因,原状退货复运进境的,并且已经重新交纳由于出口而退还的国内环节有关税收的;(3)已经征收出口关税的货物,因果没有装运出口,申报退关的。散装进出口货物发生短装并已经征税放行的,如果该货物的发货人、承运人或者保险公司已经对短装部分退还或者赔偿相应货款,纳税人可以从教纳税款之日起1年以内向海关申请退还进口或者出口短装部分的相应税款,并提供原进口或者出口报关单、税款缴款书、发票等凭证和相关资料。进出口货物由于残损、品质不良、规格不符原因、或者发生其他货物短少的情形,有进出口货物的发货人、承运人或者保险公司赔偿相应货款,纳税人可以从教纳税款之日起1年以内向海关申请退还赔偿货款部分的相应税款,并提供原进口或者出口报关单、税款缴款书、发票等凭证和相关资料。海关收到纳税人的退税申请以后应当审核。纳税人提交的申请材料齐全符合规定形式的,海关应当予以受理,并以海关收到申请材料之日作为受理之日:纳税人提交的申请材料不全或者不符合规定形式的,海关应当在收到申请材料之日起5个工作日以内一次告知纳税人需要不争的全部内容,并以海关收到全部补正申请材料之日为海关受理退税申请之日。海关认为需要时,可以要求纳税人提供具有自制的商品检验机构出具的原进口或者出口货物品质不良、规格不符或者残损、短少的检验证明书或者其他有关证明文件。海关应当从受理退税申请之日起30日以内查实并通知纳税人办理退税手续或者作出不予退税的决定。纳税人应当从收到海关准予退税的通知之日起3个月内办理有关退税手续,已经征收的滞纳金不予退还。

三七文档所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

三七文档所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

扫描二维码

扫描二维码

神迹誓言

神迹誓言

本文标题:关税免税、减税和退税

链接地址:https://www.777doc.com/doc-1183986 .html