您好,欢迎访问三七文档

当前位置:首页 > 商业/管理/HR > 企业财务 > 办理纳税人涉税事项操作指南

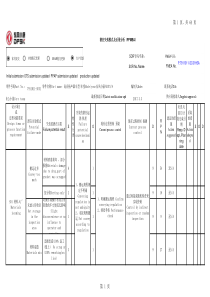

附件4办办理理纳纳税税人人涉涉税税事事项项操操作作指指南南国家税务总局·征收管理司二○○七年九月二十六日-1-概述为了切实减轻纳税人负担,做好简并纳税人涉税资料工作,保证简并后的纳税人涉税资料便于纳税人报送及税务机关受理,按照以信息化为依托,信息共享为基础,充分利用“一户式”管理的信息资料的原则,我们编写了办理纳税人涉税事项操作指南。一、操作指南编写的范围根据我们梳理后保留的国税办税业务,此次编写过程中取消了部分业务,对保留的业务归类进行了优化细化,并进一步简并了纳税人报送的部分涉税资料和报送主表份数,使业务覆盖更全面,分类更合理。简并后保留的办税业务共有218项,本操作指南主要针对这218项业务提出纳税人办理的要求及税务机关人员受理的工作要求。二、操作指南编写的结构对保留的每项业务,操作指南从业务概述、法律依据、纳税人应提供的主表和份数、纳税人应提供的资料、纳税人办理业务的时限要求、税务机关承诺时限、税务机关工作标准和要求等七个方面进行了规范的描述。(一)业务概述:说明业务的主要内容。(二)法律依据:与办理此项业务有关、需援引或转换表述的法律、法规和税收规范性文件的名称、文号、条款号。(三)纳税人应提供的主表和份数:说明纳税人应提供的主表名称和份数。(四)纳税人应提供的资料:简并以后要求纳税人必须提供的附报资料,包括纳税人需出示供税务机关查验的资料和需报送的资料。(五)纳税人办理业务的时限要求:说明纳税人发生此项业务的条件及来办理此项业务的时限要求。(六)税务机关承诺时限:税务机关受理此项业务并转下一工作环节的时限要求,以及整个业务办理完毕的时限。(七)税务机关工作标准和要求:税务机关受理业务的工作标准,本项业务要完成的全部工作。其中对于因重复报送等原因而简并掉的涉税资料,标明了受理环节确实需要查看因而要纳税人提供查验的资料以及需要从系统调阅的电子信息以及要调阅的纸制资料。对于受理即办的业务,描述整个业务办结的全部工作及标准,而对于非即办业务,除详细描述受理环节的工作要求外,因为各地组-2-织架构不一致,有不同的层级,工作要求也有差异,因此对后续环节,我们对整个工作过程做了概述,列出了审核时要调阅的资料、审核时要实地调查的内容等。三、其他需说明的问题(一)简并资料的问题为了减轻纳税人的负担,减掉了部分重复报送的资料,改为在受理环节和后续管理环节进行调阅;但在税务机关内部,尤其是在下级机关报上级机关进行审批等事项时,为了保证征管质量,规避风险,传递的资料仍以文件为依据,但可以有通过系统调阅和调取纸质资料的方式。(二)操作指南的法律效力问题首先,为了保证全国涉税工作标准的统一性,操作指南的内容都是以国家税务总局规范性文件以上位阶的规定为依据编写的,只是某些工作在缺乏国家税务总局统一规定的情况下,为了保证操作指南的完整性,并征求了部分业务司局的意见后,进行了必要的简单的填补。其次,在描述操作指南时以履行职责为出发点,其中凡能够按照法律、法规原文表述并且逻辑较简明的,则尽可能援引原条文;反之,若原文表述逻辑不够简明、或不是从操作指南的角度来表述的,则对原文进行必要的转换。这种转换可能会造成对法律、法规解释的不准确性,因此本指南只对内部管理和考核具有指导和规范作用,不具有对外的法律效力。此操作指南所依据的法规规定截止时间为2007年6月30日。(三)工作时限的设定问题为了保证各环节之间工作的高效运转,也为了便于今后进行考核,我们在操作指南中设定了工作时限,其中有两种处理情况:一是法律、法规、规章制度有时限规定的,在明确引用法定时限并且不突破法定时限的前提下,对窗口受理转后续管理环节的工作时限以及整个业务办理完结的时限进行规定。二是法律、法规、规章制度没有明确时限规定的,我们对涉及纳税人申请办理的事项按照合理性原则设定了工作时限,并在窗口及后续管理环节间进行了分解。除了法律、法规、规章制度有时限规定的之外,此类时限所述多少日是指工作日,不包括法定节假日在内,也不包括因不可抗力、纳税人原因等特殊情况。操作指南的编写得到了吉林、河北、山东、安徽、江苏、浙江、广东等省国税局和北京市国税局及有关司局的大力支持,参加金税三期业务需求编写第二阶-3-段工作的部分同志也对内容做了补充和完善,在此一并表示感谢!征收管理司简并纳税人涉税资料操作指南编写组二○○七年九月二十六日1目录一、税务登记................................................11.设立登记(单位纳税人)...................................................................................................................12.设立登记(个体经营).......................................................................................................................33.设立登记(临时经营).......................................................................................................................54.重新税务登记.......................................................................................................................................75.变更登记(涉及税务登记证件内容变化的)...................................................................................86.变更登记(其他).............................................................................................................................107.停业登记.............................................................................................................................................128.复业登记.............................................................................................................................................139.注销税务登记.....................................................................................................................................1410.税务登记验证、换证.......................................................................................................................1611.外埠经营登记...................................................................................................................................1712.遗失税务证件报告...........................................................................................................................1813.证件重新发放...................................................................................................................................1914.扣缴义务人登记...............................................................................................................................2015.存款账户账号报告...........................................................................................................................2216.财务会计制度及核算软件备案报告...............................................................................................2317.纳税人跨县(区)迁出...................................................................................................................2418.纳税人跨县(区)迁入...................................................................................................................25二、认定管理...............................................2619.税种登记...........................................................................................................................................2620.出口货物退(免)税认定...............................................................................................................2721.出口货物退(免)税认定变更.......................................................................................................2922.出口货物退(免)税认定注销.......................................................................................................3123.增值税一般纳税人认定(非商贸企业).......................................................................................3324.商贸企业申请认定增值税一般纳税人(新办)........

三七文档所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

三七文档所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

扫描二维码

扫描二维码

tone1982

tone1982

本文标题:办理纳税人涉税事项操作指南

链接地址:https://www.777doc.com/doc-1184529 .html