您好,欢迎访问三七文档

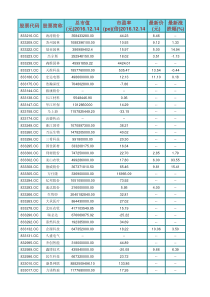

国际税收1国际税收的含义2国际税收基本问题3国际税收的发展趋势1国际税收的含义1.1什么是国际税收1.2国际税收的本质1.3国际税收与国家税收的联系和区别1国际税收的含义1.1什么是国际税收国际税收是指两个或两个以上的国家政府凭借其政治权力,对跨境纳税人的跨境所得或财产进行重叠交叉课税,以及由此所形成的国家之间的税收分配关系。这一概念包括五个方面要点:1国际税收的含义•第一,国际税收是一种税收活动;•第二,国际税收是指一系列的税收活动;•第三,国际税收是指由于对跨境纳税人征税而引起的一系列税收活动;•第四,国际税收是指涉及两个或两个以上主权国家或地区财权利益的税收活动;•第五,国际税收体现的是涉及主权国家或地区之间的税收分配关系。1国际税收的含义1.2国际税收的本质国际税收问题作为开放经济条件下的种种税收现象,其背后隐含着的是国与国之间的税收关系。这种国家之间的税收关系是国际税收的本质所在。1国际税收的含义•国家之间的税收关系主要表现在:1.国与国之间的税收分配关系•国际经济交往的发展与纳税人收入的国际化是国际税收关系形成的经济前提。•所得税的普遍实施,对跨国所得重叠征税是国际税收关系形成的直接动因。2.国与国之间的税收协调关系•税收国际协调的必要性税收国际协调有利于各国经济共同发展税收国际协调是国际经济交流的需要税收国际协调可避免税收不良作用1国际税收的含义•税收国际协调的内容和主要形式税收国际协调的内容:涉及税收管辖权、税收制度、税收政策和税务合作等。–1、税收管辖权是每一个主权国家专属的税收征管权力,当税收管辖权交叉、冲突时,就需要各方通过税收国际协调解决矛盾。–2、各国经济发展的历史阶段不同、经济发展水平不同,就会存在税收制度的差别。税收制度的差别不利于国际经贸关系的正常发展,有必要通过税收国际协调优化税收制度。–3、由于各国税收政策的影响,可以导致经济资源的人为流动,因而需要通过税收国际协调,促使世界各国在重大问题上采取一致的税收政策。–4、随着国际依存关系的深化,货物、资金、人员和信息的流动非常频繁,使各国税务当局长期面临跨国避税的难题,各国通过税收情报交换、税务高级人员的交流和加强跨国税收管理的合作等方法,努力堵塞漏洞,减少税收流失。1国际税收的含义税收国际协调的主要形式:税制改革、税收宣言、税收协定、区域协调和国际组织协调。–1、税制改革是特定主权国家通过改革本国税制,使国内税制适应税收国际潮流,促进国际经贸的发展。特点是单方面行为,自主性税收协调,不直接涉及具体对应的国家税收关系。–2、税收宣言是几个国家联合宣布一项税收政策的主张。特点是简单、明了地表明有关国家的原则、立场。1国际税收的含义3、国际税收协定是国与国之间签订的分配税收管辖权及进行税收合作的规范。通过签订国际税收协定协调税收国际关系是当前世界各国处理税收关系的普遍做法,特点是尊重缔约国双方的税收管辖权,尊重缔约国各自的税制现状。4、区域协调是特定经济区域内的成员国采取统一的税收行动。例如,欧盟已经在区域内取消关税,对外采取统一关税。成员国的国内税制也大体相同。特点是区域内的多边、区域外的一致形式。5、国际组织协调是通过权威性的国际组织,指导、规范和协调各国税收关系,将来,还可能存在国际组织的税款征收。特点是国际性和成员国部分国家税收管辖权的丧失。上述5种主要形式表现了税收国际协调的从低级向高级发展的历史过程。1国际税收的含义1.3国际税收与国家税收的联系和区别国际税收与国家税收的联系主要表现在:1.它们都是以政治权力为后盾所进行的一种特殊分配;2.国家税收是一国政府与它政治权力管辖范围内的纳税人之间所发生的征纳关系;而国际税收讲的是国家与国家之间在税收分配方面所发生的双边或多边关系。当这种关系反映为有关国家政府之间财权利益分配的矛盾时,就超出了某一国的国家税收范围,不可能由一国政府独自解决,必须由有关国家政府共同去求得解决。因此,国家税收就衍化为国际税收。1国际税收的含义国际税收与国家税收的区别主要表现在:–(1)国家税收是以国家政治权力为依托的强制课征形式,而国际税收是在国家税收的基础上产生的种种税收问题和税收关系,不是凭借某种政治权力进行的强制课征形式;–(2)国家税收涉及的是国家在征税过程中形成的国家与纳税人之间的利益分配关系,而国际税收涉及的是国家间税制相互作用所形成的国与国之间的税收分配关系和税收协调关系;–(3)国家税收按课税对象的不同可以分为不同税种,而国际税收不是一种具体的课征形式,所以没有自己单独的税种。1国际税收的含义在看待国际税收与国家税收的关系问题上特别需要注意:不能把国际税收与涉外税收相混淆不应把一国政府根据本国税法对外国居民的境内所得和本国居民的境外所得课征的税收视同为国际税收2国际税收基本问题2.1国际税收管辖遵循的原则和管辖权2.2国际税收管理的对象2.3国际税收协定2·4税收情报交换2·5国际税收管理职责2国际税收基本问题2.1国际税收管辖遵循的原则和管辖权属地原则和属人原则是税收管辖权必须遵循的原则税收管辖权是指主权国家根据其法律所拥有和行使的征税权力。世界各国行使的税收管辖权,大体分为居民管辖权、公民管辖权和地域管辖权。我国目前实行地域管辖权和居民管辖权。2国际税收基本问题2.2国际税收管理的对象国际税收管理的对象是跨境纳税人的跨境所得。跨境纳税人由非居民企业及个人、“走出去”企业及个人构成。总局制定的《“十二五”时期税收发展规划纲要》对强化国际税源管理提出了健全国际税收管理体系,将非居民个人源自中国的所得以及中国居民企业和个人源自境外的所得纳入国际税收管理范围。2国际税收基本问题地税机关非居民企业所得税的征管范围非居民企业转让我国境内企业的不动产和转让我国居民企业的股权取得的所得;企业所得税由地税机关管辖的我国境内上市企业,有外国非居民企业持股应派发股息红利所得情况的;2009年新成立的除金融、保险公司外的非金融机构发生直接的国际借贷业务,支付给国外非居民企业的利息;非居民企业有在我国境内的不动产出租,有动产出租给我国境内企业或个人的;外国非居民企业向我国境内企业或个人提供使用专利权、非专利技术、商标权、著作权以及其他特许权的使用权而取得的特许权使用费所得。2国际税收基本问题2.3国际税收协定税收协定,又称国际税收协定,国际税收条约。是指两个或两个以上主权国家,为了协调相互之间的税收管辖关系和处理有关税务问题,通过谈判缔结的书面协议。签署税收协定主要是为了促进跨国经济、技术交流,避免税收因素对跨国经济交往形成障碍。通常税收协定通过缔结具体条款,主要解决下列问题:1、消除双重征税;2、稳定税收待遇;3、适当降低税率,分享税收收入;4、减少管理成本,合理归属利润;5、防止偷漏税;6、实行无差别待遇;7、建立有效争端解决机制。2国际税收基本问题2·4税收情报交换税收情报交换,是指我国与相关税收协定缔约国家的主管当局为了正确执行税收协定及其所涉及税种的国内法而相互交换所需信息的行为。其类型包括专项情报交换、自动情报交换、自发情报交换以及同期税务检查、授权代表访问和行业范围情报交换等。2国际税收基本问题税收情报交换是我国作为税收协定缔约国承担的一项国际义务,也是我国和其他国家之间开展税收征管合作的主要方式。税收情报保密是相互信任的基础,是国家间有效合作的前提条件,必须遵守情报交换的有关保密规定。2国际税收基本问题2·5国际税收管理职责省级税务局国际税收管理部门的职责承办总局部署的国际税务管理工作,组织实施对本辖区内非居民企业及个人和“走出去”企业及个人的税收服务与管理、国际税收征管协作和港澳台涉税协调管理,组织实施或直接负责反避税和重大跨境税源的税收管理。市级税务部门国际税收管理职责组织实施对本辖区内非居民企业及个人和“走出去”企业及个人的税收服务与管理,组织实施或直接负责反避税、重大跨境税源的税收管理和税收情报交换。县级税务部门国际税收管理职责组织实施对本辖区内非居民企业及个人和“走出去”企业及个人的税收服务与日常管理。国际税收工作的核心职责是维护国家税收主权。3国际税收的发展趋势•1.在商品课税领域,增值税和消费税的国际协调将逐步取代关税的国际协调成为商品课税国际协调的核心内容;•2.在所得课税领域,国与国之间的税收竞争将更为激烈,为了防止“财政降格”的情况发生,国际社会有必要对各国资本所得的课税制度进行协调;•3.随着地区性国际经济一体化的不断发展,区域性的国际税收协调将会有更为广阔的前景;•4.各国之间将加强税收征管方面的国际合作,共同对付跨国纳税人的国际避税和偷税行为;•5.随着电子商务的发展,国际税收领域将出现许多新的课题,亟待各国政府和国际社会加以研究解决。经合组织30个成员国公司所得税税率变化一览表(一)国别1996年2002年1996-2002年的变化澳大利亚36.030.0-6奥地利34.034.00比利时40.240.20加拿大44.638.6-6捷克39.031.0-8丹麦34.030.0-4芬兰28.029.01法国36.734.3-2德国57.438.4-19希腊40.035.0-5匈牙利33.318.0-15冰岛33.018.0-15爱尔兰38.016.0-22意大利53.240.3-13日本51.642.0-10韩国33.029.7-3经合组织30个成员国公司所得税税率变化一览表(二)卢森堡40.330.4-10墨西哥34.035.01荷兰35.034.5-1新西兰33.033.00挪威28.028.00波兰40.028.0-12葡萄牙39.633.0-7斯洛伐克—25.0—西班牙35.035.00瑞典28.028.00瑞士28.524.5-4土耳其44.033.0-11英国33.030.0-3美国40.040.0030国平均37.631.4-6表1.1经合组织30个成员国公司所得税税率变化一览表(中央或联邦与省或州两级税率之和)单位:%3国际税收的发展趋势电子商务的迅速发展给国际税收领域提出了一些新的课题:(1)电子商务交易中客户所在国(所得来源国)是否应对国外销售商的经营所得征税。(2)在电子商务交易中交易所得的性质和类别有时会难以确定,从而给在相关国家之间区分征税权带来一定困难。(3)电子商务条件下纳税人的国际偷税和避税活动会更加隐蔽,从而要求国际社会尽快研究制止纳税人偷税和避税行为的办法。复习思考题•1什么是国际税收?它的本质是什么?•2税收国际协调的内容和主要形式是什么?•3国际税收与国家税收的联系和区别是什么?•4国家之间的税收分配关系是如何产生的?•5国际税收管理的对象是什么?•6国际税收协定主要解决什么问题?•7国际税收管理职责是什么?•8未来国际税收的发展趋势是什么?

三七文档所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

三七文档所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

扫描二维码

扫描二维码

陈孝哲

陈孝哲

本文标题:国际税收

链接地址:https://www.777doc.com/doc-1185568 .html