您好,欢迎访问三七文档

当前位置:首页 > 金融/证券 > 投融资/租赁 > 投资forprint1

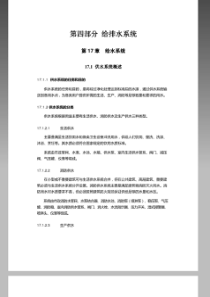

课程主要内容•本课程由4篇9章内容构成:第一篇导论,主要研究证券市场的构成与交易,介绍投资学的研究领域和背景因素。包括:第一章证券市场与证券交易第二章证券市场主体与投资工具第二篇资产组合、资产定价、绩效评价与市场有效性,本篇内容是投资学的核心理论,同时也是现代微观金融的理论支柱之一。包括:第三章资产组合理论第四章产定价理论第五章投资绩效评价与有效市场假说第三篇证券定价与估值,研究介绍债券的定价、收益率及其期限结构,以及股票估值模型。包括:第六章债券定价、收益率与利率期限结构第七章股票价格与估值第四篇衍生证券分析,主要研究期货、期权的定价、损益与投资策略分析。包括:第八章远期合约与期货第九章期权分析2010-7-171•两个基本概念投资(Investment),即是为了获得可能的但并不确定的更大的未来值(Futurevalue),而作出的牺牲确定的现在值(Presentvalue)的行为。投资行为包括了三大特性,即时间性——牺牲当前消费以获得期望的未来消费;不确定性——期望值的存在与否及其大小类似于一个概率事件;和收益性——如果投资成功将获得更大的未来值。金融资产(Financialassets),又称金融工具,是保证人们购买力的凭证;它是实际资产的要求权(Claimsonrealassets),定义了实际资产在投资者之间的配置。2010-7-172第一章证券市场与证券交易•第一节证券市场概述一、证券市场的定义与特征二、证券市场的基本功能三、证券市场分类•第二节一级市场和二级市场•第三节交易所市场与证券交易2010-7-173一、证券市场的定义与特征(一)定义:证券市场是有价证券发行与流通以及与此相适应的组织与管理方式的总称。通常包括证券发行市场和证券流通市场。(二)特征:①交易对象是有价证券;②市场上的有价证券具有多重职能,即可是筹资工具、又可是投资工具,还可用于保值和投机;③市场上证券价格的实质是对所有权让渡的市场评估;④风险大、影响因素复杂,具有波动性和不可预测性。二、证券市场的基本功能(一)优化了融资结构1,证券市场的发展使融资结构中直接融资的比重加大并快速发展。2,直接融资的优势是:不增加货币供给量,利于货币政策的稳定;使投资决策社会化,从而全面分散了投资风险;其融资期限较长,利于企业经营决策的长期化和稳定性。3,间接融资的缺点是:银行具有货币创造功能,影响货币政策;使风险集中于银行等金融机构;相对较短的融资期限影响企业的长期投资及其稳定性。2010-7-174(二)拓展了融资渠道没有证券市场时只能通过银行贷款或凭借自有资金。(三)促进了资源合理配置使资金流向效益好的企业或地区。(四)为产权交易提供了定价机制三、证券市场分类(一)按品种划分股票、债券、衍生证券等市场。(二)按层次划分–一级市场:证券发行市场–二级市场:证券交易市场(三)按交易场所划分–交易所市场–场外市场(主要形式为柜台市场,NASDAQ市场最著名)2010-7-175第二节一级市场和二级市场2010-7-176证券市场一级市场二级市场公司投资人现金新发证券投资人现金存量证券投资人一、一级市场(一)概述•它是证券发行的市场,又称发行市场。•投资银行在发行市场扮演重要的角色,它们是证券发行的专业金融中介机构:–参与证券承销、包销与分销–提供证券定价服务–提供融资顾问服务等•股票发行制度有注册制、审核制、审批制,我国目前采取审核制。2010-7-177(二)公司和资本市场间的资本流动2010-7-178公司产生现金流(C)公司政府盈余留成(D)购置资产(B)流动资产固定资产资本市场短债长债股票公司必须产生现金流公司产生的现金流必须超过从资本市场的融资税(E)红利和还债(F)提供投资公司发行证券(A)二、二级市场•它是证券交易流通的市场,又称交易市场。•有组织的证券交易所:–股票交易所,如:纽约股票交易所(NYSE),美国股票交易所(AMEX),上海证券交易所–期权交易所,如:芝加哥期权交易所(CBOE),AMEX,国际证券交易所(ISE)–期货交易所,如:芝加哥交易所(CBOT),郑州商品交易所•柜台市场:–NASDAQ(NationalAssociationofSecuritiesDealersAutomaticQuotation),我国银行的债券柜台市场2010-7-179第三节交易所市场与证券交易•一、组织形式•二、连续竞价交易机制•三、做市商交易机制•四、交易指令•五、融资交易与融券交易•六、交易成本2010-7-1710一、组织形式•证券交易所通常有两种组织形式,即公司制和会员制。•公司制的证券交易所是以股份有限公司的形式组织并通常以营利为目的的法人团体,一般由金融机构和各类民营公司组建。•会员制则是由会员自愿组成的、不以营利为目的社会法人团体。交易所设会员大会、理事会和监事会,会员大会是交易所的最高权力机关。会员制的交易所中,只有会员派出的入市代表才能进行证券交易,其他人的证券交易必须经过会员进行。二、连续竞价交易机制•交易原则:价格优先,时间优先。•交易规则:–交易时间:交易都在确定的时间内开始和结束。–交易单位:交易所通常会规定一个最小的买卖数量作为交易单位,俗称为“一手”,委托的数量为“一手”的整数倍。–最小价格变动单位:交易所规定每次报价和成交的最小变动单位。–价格形成:交易所按连续、公开竞价方式形成证券价格,当买卖双方在交易价格和数量上取得一致时,便立即成交并形成价格。–涨跌幅限制:为保护投资者利益,防止股价暴涨暴跌,需要对股价的涨跌幅加以限制。超过涨跌幅的委托都是无效的。2010-7-1711案例1-1:价格优先,时间优先假设某交易日某只股票有下列四个卖单:2010-7-1712卖单交易量(手)时间报价a35013:45:0019.50b16013:46:0019.52c28013:46:0019.51d16013:48:0019.50按照“价格优先,时间优先”的交易原则,可能的成交顺序是:A、cbdaB、abcdC、bcadD、adcb三、做市商交易机制案例1-2做市商的报价某做市商对股票a的当前报价为11.34/56元,如果你购买股票,你的购买价格为多少?销售价格呢?2010-7-1713•做市商报出要价(AskedPrice)和出价(BidPrice)•投资者以要价从做市商购买证券,以出价向做市商销售证券•要价一定大于出价,两者之差是做市商的收入来源四、交易指令市价指令(MarketOrder)不指定价格,按当前市场价格执行指令优点:成交效率高;缺点:投资者不能控制成交价格限价指令(LimitOrder)指定一个价格,按照指定价格或更有利的价格执行指令优点:投资者可以控制成交价格;缺点:有可能不会成交止损指令(Stop-lossOrder)为了避免更大损失,指定一个价格,当达到或低于这个价格执行指令,卖出证券限购指令(Stop-buyOrder)指定一个价格,当达到或超过这个价格开始购买五、融资交易与融券交易•买空:融资交易–当你预测到股票价格将上升,但资金不足或者希望扩大股票的购买量,你可以采用买空交易。•卖空:融券交易–当你预测股票价格将要下跌,但你没有股票或者希望扩大股票的销售量,你可以采用卖空交易。买空卖空需要交纳保证金。交易之初需要提供初始保证金(如60%)。当投资者账户上的自有资金低于初始保证金,该账户成为限制性账户。当低于维持保证金(如30%),投资者将收到补充保证金的通知。2010-7-1714买空与卖空•买空:融资•卖空:融券我们来看下面的例题2010-7-1715--=证券的市值借款保证金率=证券的市值总资产借券的市值保证金率借券的市值例题1.1:买空卖空交易总资产:P×n负债:借款自有资金:总资产-负债2010-7-1716•如果某投资人以每股10元购买某股票1000股。如果初始保证金为60%,那么他至少需要多少自有资金?如果维持保证金为30%,那么当股票价格跌至多少时,他将收到补充保证金的通知?•投资人资产负债表:–P:每股市价–n:股票数量•自有资金:10×1000×60%=6000元,借款:4000元•收到补充保证金通知的价位:•(P×1000-4000)/P×1000=30%→P=5.71元总资产:–保证金–P0×n负债:P×n自有资金:总资产–P×n2010-7-1717•进一步,假定保证金率不变,如果投资人卖空1000股呢?•投资人资产负债表:–P0:每股卖价–P:每股市价–n:股票数量•自有资金:10×1000×60%=6000元,借券1000股,总资产16000元•收到补充保证金通知的价位:•(16000-P×1000)/P×1000=30%→P=12.31元六、交易成本•交易佣金•交易税赋•保证金交易的融资融券成本•做市商的要价与出价的差价•大额交易对价格的影响练习题一、基本概念•市价指令•限价指令•二级市场二、简答题•证券市场的定义与特征•证券市场的基本功能•上市公司是否关心本公司股票在二级市场的交易与价格?为什么?•公司和资本市场间的资本流动•熟练掌握“价格优先,时间优先”案例•熟练掌握“买空交易”与“卖空交易”案例2010-7-1718

三七文档所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

三七文档所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

扫描二维码

扫描二维码

suibiana1

suibiana1

本文标题:投资forprint1

链接地址:https://www.777doc.com/doc-1186448 .html