您好,欢迎访问三七文档

当前位置:首页 > 商业/管理/HR > 企业财务 > 外资有限合伙企业税务分析与规划

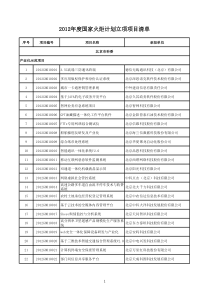

©2010通力律师事务所版权所有保留一切权利11外资有限合伙企业税务分析与规划ForeignInvestedLiabilityPartnershipEnterprisesTaxationAnalysisandPlanning通力律师事务所LlinksLawOffices2010年1月January2010CCH外资合伙企业研讨会InvestinginPartnershipsinChina2010©2010通力律师事务所版权所有保留一切权利2目录TableofContent备受关注的外资有限合伙-外资进入中国内地的新篇章ForeignInvestedLimitedPartnershipEnterprises(“FILPEs”)-AnewchapterforforeigninvestmentinMainlandChina合伙企业在中国内地要缴纳什么税?HowisapartnershiptaxedinMainlandChina?现行合伙企业所得税主要规定Currentmajorincometaxrulesonapartnership有限合伙所得税政策的地方实践LocalpracticesonincometaxesonLPEs外资有限合伙架构下的所得税分析AnalysisonincometaxesunderthestructureofaFILPE地方税收政策以及财政扶持的性质界定Natureoflocaltaxpoliciesandfinancialsubsidies外资有限合伙典型案例CasestudyonatypicalFILPEstructure©2010通力律师事务所版权所有保留一切权利3备受关注的外资有限合伙-外资进入中国内地的新篇章FILPEs–ANewChapterforForeignInvestmentinMainlandChina企业类型Forms项目Items外资有限合伙企业FILPE非法人型中外合作企业CooperativeJointVenture(“CJV”)withNon-legal-personStatus法人型外商投资企业ForeignInvestedEnterprise(“FIE”)withLegal-personStatus企业本身是否为企业所得税纳税实体?Istheentityacorporateincometax(“CIT”)payer?透明体,非企业所得税纳税实体Alook-throughentity,notaCITpayer1)原可选择成为纳税实体或透明体;现无明确规定Previously,maychoosetobeeitheraCITpayeroralook-throughentity,whilecurrentlynotclear2)目前在实践中仍允许选择为透明体Inpractice,couldbealook-throughentity企业所得税纳税人,税率一般为25%ACITpayer,generallypaysCITat25%企业所得税后三项基金提取AppropriationofthreefundsafterCIT不适用N/A1)中外合资/合作,董事会决定提取比例JVs:ratesaredeterminedbytheBoardofDirectors2)外商独资:储备基金为税后利润10%,累计额为公司注册资本的50%以上的,可不提取Whollyforeignownedenterprises:10%ofafter-taxprofitasreservefund,nofurtherappropriationiftheaccumulatedreservefundisnolessthan50%ofregisteredcapital©2010通力律师事务所版权所有保留一切权利4备受关注的外资有限合伙-外资进入中国内地的新篇章(续)FILPE–ANewChapterforForeignInvestmentinMainlandChina(Cont’d)投资者(企业)的各类所得Incomederivedbyenterpriseinvestors外资有限合伙企业FILPE*非法人型中外合作企业CJVwithNon-legal-personStatus法人型外商投资企业FIEwithLegal-personStatus被投资企业生产经营所得Operatingincomederivedbyinvestedentity1)企业合伙人缴纳企业所得税CITappliestoenterprisepartners2)境内合伙人:25%企业所得税(纳入利润表)/不缴纳企业所得税?Chinesepartner:CITat25%(putintoP/L)/noCIT?3)外国合伙人:25%企业所得税/10%预提所得税?Foreignpartner:CITat25%/withholdingtax(“WHT”)at10%?1)不分所得项目统一计算应纳税所得额Taxableincomecalculatedonanoverallbasis2)如果选择“先分后税”If“AllocatingbeforeTaxing”-境内投资者:25%企业所得税(纳入利润表)Chineseparty:CITat25%(putintoP/L)-外国投资者:25%企业所得税/10%***预提所得税Foreignparty:CITat25%/WHTat10%1)不分所得项目统一计算应纳税所得额Taxableincomecalculatedonanoverallbasis2)境内投资者:不缴纳企业所得税Chineseparty:noCIT3)外国投资者:10%***预提所得税Foreignparty:withholdingtax(“WHT”)at10%被投资企业对外投资取得股息、红利所得**Dividendsderivedbyinvestedentity投资者转让被投资企业出资所得Capitalgain(sharetransfer)derivedbyinvestors1)境内合伙人:25%企业所得税(纳入利润表)Chinesepartner:CITat25%(putintoP/L)2)外国合伙人:10%***预提所得税Foreignpartner:WHTat10%1)境内投资者:25%企业所得税(纳入利润表)Chineseparty:CITat25%(putintoP/L)2)外国投资者:10%***预提所得税Foreignparty:WHTat10%1)境内投资者:25%企业所得税(纳入利润表)Chineseparty:CITat25%(putintoP/L)2)外国投资者:10%***预提所得税Foreignparty:WHTat10%*:现行合伙企业的税收法规主要适用于个人合伙人,对于合伙人是法人和其他组织的则只规定缴纳企业所得税,但未明确如何计算。Currenttaxrulesregardingpartnershipenterprisesmainlyfocusesonindividualpartners.ItisonlystipulatedthatapartnerwhoislegalpersonorotherorganizationissubjecttoCIT.However,therelacksdetailedrulesonhowtoassesstheCIT.**:对于对外国企业或者个人在中国境内设立能否设立以投资为主要业务的合伙企业暂未有明确规定。ItisstillnotclearwhetheraforeignenterpriseorindividualmayestablishinChinaaLPEthatismainlyengagedininvestmentbusiness.***:可以适用协定税率。Mayapplyfortreatypreferentialtreatments.©2010通力律师事务所版权所有保留一切权利5合伙企业在中国内地要缴纳什么税?HowisaPartnershipTaxedinMainlandChina?•营业税BusinessTax(“BT”)•增值税Value-addedTax(“VAT”)•土地使用税LandUseTax•房产税RealEstateTax•合伙企业不是所得税的纳税主体Partnershipisnotaincometaxpayer•“先分后税”,即合伙人各自纳税“Allocatingbeforetaxing”,i.e.incometaxespaidbypartners财产税PropertyTaxes流转税TurnoverTaxes所得税IncomeTaxes结论:合伙企业与其他组织税收上的区别主要体现于所得税方面Conclusion:Incometaxrulesonpartnershipdifferfromothercategoriesoforganizations©2010通力律师事务所版权所有保留一切权利6现行合伙企业所得税主要规定CurrentMajorIncomeTaxesRulesonaPartnership个人所得税IIT(IndividualIncomeTax)企业所得税CIT(CorporateIncomeTax)•《关于合伙企业合伙人所得税问题的通知》(财税[2008]159号)Caishui[2008]No.159•《关于调整个体工商户个人独资企业和合伙企业个人所得税税前扣除标准有关问题的通知》(财税[2008]65号)Caishui[2008]No.65•关于《关于个人独资企业和合伙企业投资者征收个人所得税的规定》执行口径的通知(国税函[2001]84号)Guoshuihan[2001]No.84•《关于个人独资企业和合伙企业投资者征收个人所得税的规定》(财税[2000]91号)Caishui[2000]No.91)•《关于合伙企业合伙人所得税问题的通知》(财税[2008]159号)Caishui[2008]No.159)©2010通力律师事务所版权所有保留一切权利7现行税法下有限合伙所得税处理IncomeTaxesTreatmentsofaLPEundertheCurrentTaxRegime•基本原则Principles“先分后税”的原则Allocatingbeforetaxing合伙企业以每一个合伙人为纳税义务人Incometaxpaidbypartnerofthepartnershipenterprise•适用税率ApplicableTaxRates合伙企业合伙人是自然人的,缴纳个人所得税IITpaidbyindividualpartners-生产经营所得比照“个体工商户的生产经营所得”计征个人所得税(5%-35%)Operatingincomesaretaxedat5%-35%,withreferencetothoseon“incomefromproduction,operationderivedbyindustrialandcommercialhouseholds”-通过合伙企业对外投资分回利息、股息比照“利息、股息、红利”计征个人所得税(20%)Interestsanddividendsobtainedfromtheinvestedentitythroughthepartnershiparetaxedat20%合伙人是法人和其他组织的,缴纳企业所得税(25%)CITpaidbypartnerswithlegal-personstatusorotherorganizations(25%)©2010通力律师事务所版权所有保留一切权利8现行税法下有限合伙所得税处理(续)IncomeTaxesTreatmentsofaLPEundertheCurrentTaxRegime(Cont’d)•应纳税所得额的计算Calculationoftaxableincome=收入总额–成本/费用–损失=Totalincome–Costs/Expenses

三七文档所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

三七文档所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

扫描二维码

扫描二维码

qins

qins

本文标题:外资有限合伙企业税务分析与规划

链接地址:https://www.777doc.com/doc-1186686 .html