您好,欢迎访问三七文档

当前位置:首页 > 商业/管理/HR > 企业财务 > 对我国开征社会保障税的试探性研究(陈博的著作)

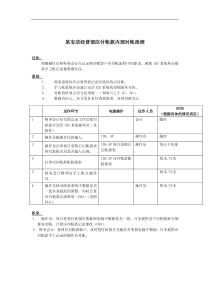

1摘要在社会保障制度安排中,充足而必要的社会保障资金是社会保障制度顺畅运行的财政保证,因此选择合理有效的社会保障资金筹集方式,不仅是社会保障财政制度安排的核心环节,更是社会保障制度体系建设必须解决的重大问题。为此,学习和借鉴世界上的现行做法,对于我国将要开征的社会保障税具有重要的理论与实践意义。本文运用社会保障筹资的一般理论与税收原理,采用“理论分析—对比分析—比较借鉴—政策建议”的主线对社会保障税进行分析,为我国社会保障税的开征提供一定的思路。本文对社会保障的重要筹资模式—社会保障税进行了研究。从国外三个发达国家(德国、美国、英国)与四个发展中国家(巴西、智利、埃及、印度尼西亚)入手,着重分析社会保障税在各国的实践过程,通过分析归纳出国外社会保障税开征所具备的条件,社会保障税实践的经验及其教训,并结合我国社会保障制度发展的现实,借鉴国外的相关经验,对我国开征社会保障税的方案进行了探索,设想构建了社会保障税的基本框架;同时,为我国开征社会保障税提出了相关配套政策建议。关键词:社会保障税社会保障费社会保障支出社会保障财政制度2目录1.选题的背景及意义……………………………………………………………….1(1.1)选题的背景……………………………………………………………………….1(1.2)选题的意义……………………………………………………………………….1(1.2.1)理论意义………………………………………………………………………..1(1.2.2)现实意义………………………………………………………………………..22.国内外研究现状综述………………………………………………………….32.1国外社会保障税的研究综述…………………………………………………..3(2.1.1)关于社会保障税在税收体系中地位、功能的研究…….....3(2.1.2)关于社会保障税收模式的研究……………………………………….3(2.1.3)关于社会保障财政制度安排的研究……………………………….3(2.1.4)关于完善社会保障税制的研究……………………………………...4(2.1.5)关于社会保障筹资模式与社会保障财政制度安排的适应性研究…………………………………………………………………………………………………..52.2国内社会保障税的研究综述…………………………………………………..5(2.2.1)关于我国社会保障基金收支模式问题的研究………………..5(2.2.2)关于社会保障税费争论的研究综述……………………………….6(2.2.3)关于社会保障税征收管理方面的研究……………………………62.3简要的评价……………………………………………………………………………..73.社会保障税的理论分析…………………………………………………………7(3.1)社会保障税的内涵……………………………………………………………..7(3.2)社会保障税的特征……………………………………………………………..83(3.2.1)专用性………………………………………………………………………………8(3.2.2)累退性………………………………………………………………………………8(3.2.3)有偿性………………………………………………………………………………9(3.2.4)再分配性…………………………………………………………………………..9(3.3)社会保障税的起源与发展……………………………………………………9(3.3.1)社会保障税的起源…………………………………………………………….9(3.3.2)社会保障税的发展…………………………………………………………….10(3.4)社会保障税的理论基础……………………………………………………….10(3.4.1)德国新历史学派…………………………………………………………………11(3.4.2)福利经济学说…………………………………………………………………….11(3.4.3)凯恩斯主义……………………………………………………………………….11(3.4.4)贝弗里奇思想及其模式…………………………………………………….12(3.5)社会保障税的作用………………………………………………………………..12(3.5.1)保证社会保障制度的资金来源…………………………………………12(3.5.2)保证社会稳定的安全网…………………………………………………….12(3.5.3)经济运行的“调节器”…………………………………………………….134.我国社会保障制度现状及存在的问题…………………………………..13(4.1)我国社会保障制度的变迁…………………………………………………..13(4.2)我国社会保障制度存在的问题…………………………………………..14(4.2.1)社会保障缴费率过高……………………………………………………….14(4.2.2)社会保障覆盖面窄,保险费负担不统一…………………………15(4.2.3)社保资金的筹措缺少法律依据,随意性较强………………….154(4.2.4)社保资金管理政出多门…………………………………………………..15(4.2.5)社保资金使用混乱,难以保值增值………………………………..16(4.2.6)征缴模式不统一,效率较低……………………………………………16(4.3)社会保障税与社会保障费相比的优势……………………………….16(4.3.1)开征社会保障税可以克服社会保障费筹资的弊端………….16(4.3.2)开征社会保障税是完善我国财税体制的必然要求…………..17(4.3.3)开征社会保障税有利于公共财政职能的发挥………………….17(4.3.4)社会保障税的开征符合社会保险公共产品的特征………….185.国外社会保障税的实践...........................................................18(5.1)发达国家的社会保障税……………………………………………………..18(5.1.1)德国的社会保障税体系…………………………………………………..18(5.1.2)美国的社会保障税体系…………………………………………………..20(5.1.3)英国的社会保障税体系…………………………………………………..22(5.2)发展中国家的社会保障税………………………………………………….23(5.2.1)巴西的社会保障税体系…………………………………………………..23(5.2.2)智利的社会保障税体系…………………………………………………..24(5.2.3)埃及的社会保障税体系…………………………………………………..24(5.2.4)印度尼西亚的社会保障税体系………………………………………..256.国外社会保障税的比较与启示……………………………………………..25(6.1)国外社会保障税的比较分析………………………………………………….26(6.1.1)社会保障税的设置模式………………………………………………………26(6.1.2)项目型社会保障税的模式……………………………………………….265(6.1.3)对象型社会保障税的模式…………………………………………………….26(61.4)混合型社会保障税的模式……………………………………………………..26(6.2)社会保障税与社会保障支出的对应关系…………………………………27(6.2.1)社会保障税与社会保障支出基本一致的筹资模式……………….27(6.2.2)社会保障税占社会保障支出比重较大的筹资模式……………..28(6.2.3)一般税收占社会保障支出较大比重的筹资模式……………………28(6.3)国外社会保障税对我国的启示…………………………………………………28(6.3.1)国外社会保障税建设的基本经验………………………………………..28(6.3.2)国外社会保障税的建设教训………………………………………………..29(6.4)小结………………………………………………………………………………………….307.中国开征社会保障税的必要性与可行性分析……………………….30(7.1)开征社会保障税的必要性分析……………………………………………30(7.1.1)是完善我国社会保障制度的必然要求……………………………..31(7.1.2)是未来我国人口结构及社会稳定的必然要求…………………..32(7.2)开征社会保障税的可行性分析……………………………………………34(7.2.1)开征社会保障税已经具备成熟的社会经济基础及环境…………………………………………………………………………………………………….34(7.2.2)开征社会保障税已经具备比较充足的税源基础………………34(7.2.3)开征社会保障税已经具备征管基础…………………………………35(7.2.4)开征社会保障税的法律保障制度正在逐步完善………………358.中国开征社会保障税的总体构想………………………………………….35(8.1)社会保障税的设计原则……………………………………………………356(8.1.1)税负合理原则………………………………………………………………………35(8.1.2)国家、单位和个人三者共同负担原则…………………………………36(8.1.3)公平和效率原则…………………………………………………………………..36(8.1.4)专款专用原则………………………………………………………………………36(8.1.5)负担与受益相对应原则……………………………………………………….36(8.2)社会保障税制设计具体方案…………………………………………………..36(8.2.1)纳税人………………………………………………………………………………….36(8.2.2)课税对象………………………………………………………………………………37(8.2.3)税目……………………………………………………………………………………..38(8.2.4)税率………………………………………………………………………………………38(8.2.5)征收管理……………………………………………………………………………….40(8.3)配套政策………………………………………………………………………………….41(8.3.1)法律制度配套改革………………………………………………………………..41(8.3.2)明确相关职能部门的事权……………………………………………………..41(8.3.3)社会保险配套改革…………………………………………………………………42(8.3.4)财政制度配套改革…………………………………………………………………42(8.3.5)相关税制及税收法制的改革与完善………………………………………43(8.3.6)渐进式推进中国社会保障税的开征工作……………………………….4471.选题背景及意义(1.1)选题的背景社会保障制度在国家政治、经济、社会生活中其有举足轻重的作用,它是社会的“稳定器”、经济运行的“减震器”、实现社会公平的“调节器”。完善的社会保障制度始终是我国政府孜孜以求的经济社会发展目标和施政的主要任务之一。胡锦涛总书记在十七大报告中提出“加快建立覆盖城乡居民的社会保障体系,保障人民基本生活。社会保障是社会安定的重要保证,要以社会保险、社会救助、社会福利为基础,以基本养老、基本医疗、最低生活保障制度为重点,以慈善事业、商业保险为补充,加快完善社会保障体系”。这就对我国的社会保障事业的建设提出了更高的要求。社会保障制度得以正常运行的首要前提是要有充裕的资金,没有资金保障的社会保障制度无异于空中阁楼。而从目前的实际情况来看,我国已进入老龄化社会高峰期,退休职工数量剧增,我国面临着巨大的社会保障资金需求,我国现行的社会保障筹资机制已远远不能适应社会发展需求。如何通过有力的筹资

三七文档所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

三七文档所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

扫描二维码

扫描二维码

momobaby

momobaby

本文标题:对我国开征社会保障税的试探性研究(陈博的著作)

链接地址:https://www.777doc.com/doc-1187165 .html