您好,欢迎访问三七文档

当前位置:首页 > 商业/管理/HR > 企业财务 > 福建省开征社会保障税必要性的实证分析

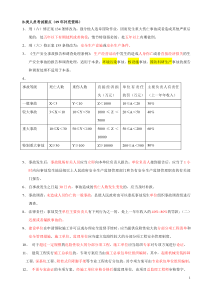

福建省开征社会保障税必要性的实证分析摘要:保持社会稳定的重要方面。社会保障的缴款模式是社会保障制度能够稳定和持续实行的关键。相对现有的社保缴费模式,开征社会保障税更有利于管理效率和社会公平。本文运用了实证分析方法,通过对福建省社会保障水平的测算以及现有社会保障筹资方式对经济增长推动作用的分析,论证了福建省开征社会保障税的必要性。Abstract:Socialsecuritysystemembodyingthesocialequityandbuildingaharmonioussociety,animportantaspectofmaintainingsocialstability.Modelofsocialsecuritycontributionstothesocialsecuritysystemtoimplementthekeytostableandsustainable.Overtheexistingsocialsecuritypaymentpatternsmoreconducivetotheintroductionofsocialsecuritytaxmanagementefficiencyandsocialequity.Inthispaper,theempiricalanalysis,thelevelofsocialsecuritythroughthecalculationofFujianProvinceandtheexistingmodeoffinancingofsocialsecurityroleinpromotingeconomicgrowthanalysis,FujianProvince,demonstratedtheneedfortheintroductionofsocialsecuritytax.关键词:社会保障税必要性KeyWord:SocialSecurityTax;Necessity;Empiricalanalysis任何经济活动最终都是为了增进全体国民的社会经济福利,因此,评价一切经济活动的两个原则是公平、效率原则。随着我国社会主义市场经济体制改革的不断完善,经济体制转轨、经济结构的转型和经济增长方式的不断转变,建立健全社会保障制度,开征社会保障税,可以使全体国民的社会经济福利得以保障,同时还可以进一步推动我国现行税制的改革。社会保障的实质是一种对国民收入的再分配,对维护社会公平发挥着十分重要的作用。通过社会保障有效地实施再分配,使人民群众尤其是低收入群体都能分享经济社会发展成果,构建共同的社会利益基础,有利于化解社会矛盾,实现社会和谐,为经济的进一步发展创造条件。但是,我国现有的社会保险筹资是通过交纳一定的社会保障费,社会保险金的支付具有增长的刚性,特别是随着老龄化趋势,保险费率将不得不直线上升。现收现付的保险模式无法应对老龄化高峰的挑战,因此,为适应社会主义市场经济发展的需要、克服福建省社会保障筹资模式的弊端。有必要开征社会保障税来取代原有的缴款模式。与缴费制相比,缴税制具有更强的约束机制和更高的管理效率。社会保障税的征收、管理和支付都有严密的法律规定,其税款收缴是征收效率极高的税务部门的本职工作,管理和运营主要集中在财政部门。财政部门通过编制和实施社会保障预算进行管理,做到了收、支、管理、监督等相互分离、相互制约,极大地强化了社会保障管理的法律约束力,提高了管理教率。同时与缴费制相比,缴税制更能体现市场经济的公平性原则和适应性。杜会保障税模式不论收入高低,不受主客观条件的限制,只要参加社会保障的企业和个人都必须按统一的税率交纳社会保障税,否则将不能享受均等的社会保障待遇。政府利用集中的部分社会保障税款,可以在全国范围内实行社会保障资金的统筹,平衡地区差距。因此,本文尝试性的通过实证分析,探索了福建省开征社会保障税的必要性。一、福建省社会保障水平的测算(方法1)社会保障水平指一定时期内一国(地区)社会成员享受社会保障程度的高低。社会保障水平的高低可以用社会保障支出总额占国内生产总值百分比来衡量。本文采用两指标对福建省社会保障水平进行测算结果(表1)如下:资料来源:福建统计年鉴说明:根据2009年福建统计年鉴中2007年社会保障支出235.44亿元,根据2008年福建统计年鉴中2007年社会保障支出162.52亿元,2009年的统计年鉴的编辑作了修订,在这里采用2009年统计年鉴中修订后的数据。由上可见,福建省社会保障支出较低,仅占GDP比重2.5%左右。不仅如此,与发达国家相比,更是相差悬殊。应该值得一提的是,造成福建省社会保障水平远远低于发达国家的一个重要的原因,即征收管理模式有碍公平、没有实现全国统筹、管理成本较高、管理分散、征缴率偏低等问题的存在,使得福建省社会保障的覆盖面比较低。但是,社会保障支出存在适度性的问题,即一国(或地区)的社会保障支出并不一定是越高越好。社会保障支出是否适度不取决于水平的高低,而是要取决于社会保障支出与国家生产力水平以及各方面的承受能力是否相适应。因此,有必要进一步测算福建省社会保障支出水平的适度区间。二、福建省社会保障水平的测算(方法2)关于社会保障水平,本文使用国内学者穆怀中(1997)依据人口结构和柯布———道格拉斯生产函数提出的适度社会保障支出水平的测算模型:S=S[a]W/(WG)=QH=0.75(O[a]+Z+J+M)其中,S代表社会保障水平,S[a]代表社会保障支出总额,W代表工资收入总额,G代表国内生产总值GDP,Q代表社会保障支出总额占工资收入总额的比重系数,又称社会保障负担系数,H代表工资收入总额占国内生产总值的比重,又称劳动生产要素投入分配系数,依据柯布———道格拉斯生产函数H选定为0.75。O[a]代表老年人口比重,Z代表失业保障支出比重,J代表工伤生育保障支出比重,M代表社会福利优抚支出比重。按照国际经验,失业保障支出比重系数“Z”一般在1%一1.5%左右;工伤生育保障支出比重系数“J”一般在0.016%—1.5%左右;社会福利优抚支出比重系数“M”一般在1%—1.5%左右。因此根据不同时期的老年人口比重及以上模型得到社会保障适度水平的适度区间,见表2所示。表2福建省社会保障支出适度水平的统计结果(%)注:根据国际标准和现有资料,老年人口比重选用的是65岁以上人口比重,数据来源于历年福建统计年鉴可以看出,福建省社会保障水平的适度区间大致在7.96%-15.77%左右,而实际社会保障支出水平却落在适度区间之外,且均低于适度下限。因此,福建省社会保障水平偏低.这主要是一直以来,福建省社会保障采取收费的形式,存在征收成本高、社会保险缴费率偏高、社保基金的征缴率偏低等问题,导致社会保障发展较为滞后。因此,应积极借鉴发达国家的成功经验模式,开征社会保障税,从而降低征收成本、扩大社会保障覆盖面、最大限度的筹集社保基金,提高福建省社会保障水平,促进国民经济健康发展。三、福建省社会保障筹资方式对经济增长推动作用的实证分析社会保障的发展对一国经济增长具有一定的促进作用,其前提是社会保障水平应适应其经济的增长。本文运用“推动效应”和“拉动效应”模型对目前我国社会保障水平与经济增长的适应度进行了检验。GDPt=α+β1SSEt+δt(模型1.1)SSEt=α+β1GDPt+δt(模型1.2)本文选用EVIEWS5.0对2004到2008年的福建省社会保障支出及其分项进行分析。数据来源于福建统计年鉴、福建劳动与社会保障事业发展统计公报的有关数据。社会保障支出增长引起的国民经济增长效应可以称为“推动效应”,而国民经济增长所拉动的社会保障支出的增长效应称为“拉动效应”。如果“推动效应”大于“拉动效应”,表明一国(或地区)已具备一定的经济基础,而社会保障支出是其经济进一步增长的制约因素,即社会保障支出发展滞后,应该加快社会保障的发展。本文采用人均国内生产总值(GDP)和社会保障支出总额(SSE)作为度量国民经济增长和社会保障水平的指标进行了检验。表3福建省社会保障支出情况(亿元)此外,本文分别用基本养老保险(X1)、失业保险(X2)、医疗保险(X3)、工伤保险(X4)、生育保险(X5)、商业保险(X6)的数据替代社会保障支出,分别求得了其对我国经济增长的“推动效应”。结果如表4所示。表4实证结果以上实证结果显示,推动效应系数86.41远大于拉动效应系数0.012,表明福建省社会保障水平发展落后于经济的增长。从结果还可以看出,两模型的R2较高,说明模型拟合效果较好.其中,模型1社会保障支出系数为86.41,表明社会保障支出每增长1%,福建省国内生产总值将增长86.41%,可见其对福建省经济增长贡献之大.同理,模型2中GDP系数为0.012,表明GDP每增长1%,社会保障支出仅增长0.012%。基本养老保险(X1)、失业保险(X2)、医疗保险(X3)、工伤保险(X4)生育保险(X6)的系数均通过了统计上的显著性检验,对福建省经济增长做出了较大贡献。但系数均大于1,表明其发展相对滞后,制约了经济的快速发展。综上可见,福建省社会保障水平不仅低于适度水平的下限,而且已经与福建省经济的快速发展不相协调。特别是现行的社会保障费征集方式,已经难以保证社会保障资金筹集的需要并弥补社会保障资金的缺口,因此必须开征社会保障税。实行社会保障费改税,不仅可以有效扩大社会保险覆盖面,减少征收成本,而且以强制的税收形式征收还可以提高社会保险费的征缴率,最大限度地筹集到社会保障所需的资金。因此为了提高社会保障水平,促进社会保障与国民经济协调发展,应该积极开征社会保障税。参考文献:[1]Badgett,M.V.Lee:UnequalTaxesonEqualBenefits:TheTaxationofDomesticPartnerBenefits.[J].TheWilliamsInstitute.2007.[2]Bergstrom,TedC,Hartman,John:DemographicsandthePoliticalSustainabilityofPay-as-you-goSocialSecurity.[J].TedBergstromPapers.2005.[3]Feld,LarsP.ld,LarsP.Torgler,Benno:TaxMoraleaftertheReunificationofGermany:ResultsfromaQuasi-NaturalExperiment.[J].BerkeleyPrograminLawandEconomics.2007.[4]IvicaURBAN,MSc*:IncomeRedistributioninCrortis:TheRoleofIndividualTaxesandSocialTransfers.[J].InstituteofPublicFinance.2008.[5]Kaplow,Louis:TaxationandSocialSecurity.[J].LawandEconomicsWorkshop.2006.[6]安忠志.社会保障税的理性思考与制度创建[J].北方财经.2009:09.[7]李明.社会保障与社会保障税[M].中国税务出版社,2000.[8]林琦.我国社会保险税费之争理性选择[J].合作经济与科技.2010:385.[9]林霞.我国开征社会保障税的税制设计构想[J].财税金融.[10]马国权.我国社会保障制度完善的再思考[J].牡丹江大学学报.2009:6.[11]张萍.关于我国开征社会保障税的若干问题研究[J].特区经济.2009:10

三七文档所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

三七文档所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

扫描二维码

扫描二维码

风中的小鸡

风中的小鸡

本文标题:福建省开征社会保障税必要性的实证分析

链接地址:https://www.777doc.com/doc-1190883 .html