您好,欢迎访问三七文档

当前位置:首页 > 商业/管理/HR > 企业财务 > 第二章出口货物退免税4

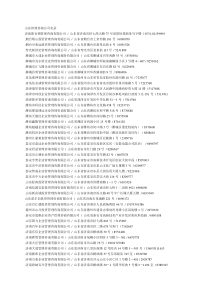

第二章增值税第六节增值税的减免税和出口货物退税一、税收优惠(一)增值税的免税1.农业生产者销售的资产农业产品2.销售和进口的避孕药品和用具3.销售和进口的向社会收购的古旧图书4.直接用于科学研究、科学实验和教学的进口仪器和设备5.外国政府、国际组织无偿援助的进口物资和设备6.来料加工、来件装配和补偿贸易所需进口的设备7.由残疾人组织直接进口供残疾人专用的设备8.个人(不包括个体经营者)销售自己使用过的除游艇、摩托车和应征消费税的汽车以外的物品。练习•下列货物免征增值税的有()。A.农业生产者销售的自产农业产品B.将自产的货物用于集体福利的C.避孕药品和用具D.居民用煤炭制品•答案:AC•(二)增值税的起征点(仅限个人)增值税起征点的幅度规定如下:1.销售货物的,为月销售额5000-20000元2.销售应税劳务的,为月销售额5000-20000元;3.按次纳税的,为每次(日)销售额300-500元。其中销售额,是指小规模纳税人的销售额,即不含增值税的销售额。①免税:对某种课税对象和某种纳税人,免除其本身负担的应纳税额,而外购的货物或劳务仍然是含税的。②税率为零:不仅纳税人本环节课税对象不纳税,而且以前各环节转移过来的税款亦须退还,才能实现税率为零.•总结:零税率,进项可以抵扣;免税,进项不能抵扣。增值税零税率与增值税免税有何区别?•二、增值税的出口货物退(免)税(了解)(一)一般出口货物退(免)税应具备以下四个条件:1.必须是属于增值税、消费税征税范围的货物2.必须是报关离境的货物3.必须是在财务上做销售处理的货物4.必须是出口收汇并已核销的货物(二)增值税出口货物的退税率基本原则:“征多少退多少、不征不退”我国增值税退税率调整的情况我国改革出口退税机制,对现行出口货物退税率进行结构性调整,调整后的出口退税率为:17%、15%、14%、13%、11%、9%、8%、6%、5%。(三)出口货物退(免)税的适用范围1.出口免税并退税2.出口免税但不退税3.出口不免税也不退税1.出口免税并退税1)生产企业出口货物有进出口经营权的生产企业自营出口的自产货物,生产企业委托外贸企业代理出口的自产货物,除另有规定者外,给予退(免)税。对生产企业出口的四类外购产品视同自产产品,给予退(免)税。2)外贸企业出口货物外贸企业自营出口和委托其他外贸企业代理出口的货物,除另有规定者外,给予退(免)税。自2005年4月1日起,凡出口企业从小规模纳税人购进的货物出口,一律凭增值税专用发票及有关凭证办理退税。3)特准退税或免税(1)对外承包工程公司运出境外用于对外承包项目的货物。(2)对外承接修理修配业务的企业用于对外修理修配的货物。(3)外轮供应公司、远洋运输供应公司销售给外轮、远洋国轮而收取外汇的货物。(4)利用国际金融组织或外国政府贷款采取国际招标方式由国内企业中标销售的机电产品、建筑材料。利用上述方式,由外国企业中标再分包给国内企业供应的机电产品,视同国内企业中标予以办理退税。(5)企业在国内采购并运往境外作为在国外投资的货物。2.出口免税但不退税1)小规模纳税人出口货物小规模纳税人自营和委托出口的货物,一律免征增值税、消费税,不予退税。2)免征增值税的出口货物(1)来料加工复出口的货物。(2)避孕药品和用具、古旧图书、花生果仁、油画、雕饰板、邮票、印花税票。(3)卷烟。有出口卷烟经营权的企业出口国家出口卷烟计划内的卷烟,免征增值税、消费税。出口卷烟增值税的进项税额不得抵扣内销货物的应纳增值税,应计入产品成本处理。其他非计划内出口的卷烟照章征收增值税和消费税,出口后一律不退税。(4)军品以及军队系统企业出口军需工厂生产或军需部门调拨的货物。(5)从2008年12月1日起,出口企业出口“黄金、铂金或包黄金、铂金制的表壳”和“黄金、铂金表壳的零件,实行增值税免税政策,相应的进项税额不再退税或抵扣,转入成本处理。(三)出口货物退税的计算•1.“免、抵、退”税的计算方法•除了出口环节免征增值税销项税外,还对为生产出口产品所购进的项目,已经缴纳的进项税额退还给出口企业等纳税人。因此:出口退税不是退还“销项税”,而是退还进项税。•适用企业:生产企业自营出口或委托外贸企业代理出口自产货物。零税率•2.“先征后退”的计算方法•适用于外贸企业•对于外贸企业,实质只有免税、退税,退其采购货物的增值税专用发票注明的收购金额与退税率相乘的结果。•应退税额=外贸收购不含增值税购进金额×退税率免税(三)出口退税的计算1.生产企业出口退税的计算从2002年1月1日起,生产企业自营或委托外贸企业代理出口自产货物,除另有规定外,增值税一律实行“免、抵、退税”办法。小规模纳税人出口自产货物继续实行免征增值税办法。生产企业(一般纳税人)出口实行简易办法征税的货物免征增值税;出口的其他货物实行“免、抵、退税”办法。①“免”税,是指对出口的自产货物,免征增值税;②“抵”税,是指出口自产货物所耗用的原材料、零部件、燃料、动力等所含应予退还的进项税额,抵顶内销货物的应纳税额;③“退”税,是指出口的自产货物在当月内应抵顶的进项税额应纳税额时,对未抵顶完的部分予以退税。“免、抵、退税”的计算:(1)计算当期免抵退税不得免征和抵扣税额(出口货物征税率与退税率不一致的情况下)免抵退税不得免征和抵扣税额=当期出口货物离岸价(人民币)×(出口货物征税率-出口货物退税率)-免抵退税不得免征和抵扣税额抵减额其中:免抵退税不得免征和抵扣税额抵减额=免税购进原材料价格×(出口货物征税率-出口货物退税率)免税购进原材料:包括从国内购进免税原材料和进料加工免税进口料件其中:。进料加工免税进口料件的组成计税价格=货物到岸价+海关实征关税+海关实征消费税(2)计算当期应纳税额当期应纳税额=当期内销货物的销项税额-(上期留抵税额+当期进项税额-当期免抵退税不得免征和抵扣税额)如果计算结果为正数,则为内销货物销项税额与所有进项税额相抵后的应纳税额,也就是说,是内销货物应纳税额与出口货物退税额抵顶后的应纳税额。如果计算结果为负数,则为内销货物销项税额与所有进项税额相抵后,尚未抵扣完的进项税额。也就是说,是内销货物应纳税额与出口货物退税额抵顶后,尚未抵顶完的进项税额。(3)计算免抵退税额是指按出口货物离岸价计算的应退税额免抵退税额=出口货物离岸价×外汇人民币牌价×出口货物退税率-免抵退税额抵减额其中:免抵退税额抵减额=免税购进原材料价格×出口货物退税率出口货物离岸价(FOB)以出口发票计算的离岸价为准。(4)计算当期应退税额和当期免抵税额当第(2)项“当期应纳税额”为正数,则为当期应纳税额;当期退税额为0;免抵税额等于当期免抵退税额。当第(2)项“当期应纳税额”为负数,则为内销货物销项税额尚未抵扣完的进项税额,即退税前的期末留抵税额。此时,应分别以下两种情况确定退税额和免抵税额。第一种:退税前的期末留抵税额小于或等于当期免抵退税额当期退税额=退税前的期末留抵税额当期免抵税额=当期免抵退税额-当期退税额【例】某生产企业(有进出口经营权)本期有关资料如下:报关离境出口货物离岸价折合人民币840万元。国内销售货物取得销售额(不含税)250万元人民币。购进生产经营用货物和应税劳务,按法定扣税凭证确定的进项税额为136万元。不动产在建工程领用生产用材料,实际成本50万元,该材料在购进时已取得增值税专用发票。该企业各类货物适用的增值税税率均为17%,且无免税购进货物;出口退税率为13%;该企业采用“免、抵、退”办法办理出口货物退(免)税。①不得免征或不得抵扣税额=840×(17%-13%)=33.60(万元)②当期应纳税额=250×17%-(136-50×17%-33.60)=-51.40(万元)③当期免抵退税额=840×13%=109.20(万元)④因退税前的期末留抵税额51.40万元小于当期免抵退税额109.20万元,故当期实际应退税额为51.40万元当期免抵税额=109.20-51.40=57.80(万元)第二种:退税前的期末留抵税额大于当期免抵退税额当期退税额=当期免抵退税额当期免抵税额=0留待下期抵扣税额=退税前的期末留抵税额-当期退税额【例】某生产企业(有进出口经营权)本期有关资料如下:报关离境出口货物离岸价折合人民币420万元。国内销售货物取得销售额(不含税)250万元人民币。购进生产经营用货物和应税劳务,按扣税凭证确定的进项税额为136万元;上期留抵税额10万元。该企业各类货物适用的增值税税率均为17%,且无免税购进货物;出口退税率为13%;该企业采用“免、抵、退”办法办理出口货物退(免)税。①不得免征或不得抵扣税额=420×(17%-13%)=16.80(万元)②当期应纳税额=250×17%-(10+136-16.8)=-86.70(万元)③当期免抵退税额=420×13%=54.60(万元)④因退税前的期末留抵税额86.70万元大于当期免抵退税额54.60万元,故当期实际应退税额为54.60万元。当期免抵税额=0。留待下期抵扣税额=86.70-54.60=32.10(万元)2.外贸企业出口退税的计算(1)外贸企业将出口货物单独设立库存账和销售账记载的,应依据购进出口货物增值税专用发票所列明的进项金额和退税率计算。应退税额=购进货物时所取得的增值税专用发票上列明的买价金额×退税率第七节征收管理•纳税时间•纳税地点•纳税期限•增值税专用发票的管理第七节增值税的申报缴纳及增值税专用发票的管理一、增值税的申报缴纳(一)增值税的纳税义务发生时间纳税义务发生时间是指税法规定的纳税人必须履行纳税义务的法定时间。1.销售业务纳税时间纳税人销售货物或者应税劳务,其纳税义务发生时间为收取销售款或者取得索取销售款凭据的当天。根据不同的结算方式,具体规定为:(1)纳税人采取直接收款方式销售货物(2)纳税人采取托收承付和委托银行收款方式销售货物(3)纳税人采取赊销和分期收款方式销售货物(4)纳税人采取预收货款方式销售货物(5)纳税人委托其他纳税人代销货物(6)纳税人销售应税劳务(7)纳税人发生视同销售货物行为2.进口业务纳税时间的确定为进口报关的当天。•(二)增值税的纳税期限1.销售业务纳税期限的确定(1)按期缴纳。增值税的纳税期限分别为1日、3日、5日、10日、15日、1个月或者1个季度。纳税人以1个月或者1个季度为1个纳税期的,自期满之日起15日内申报纳税;以1日、3日、5日、10日或者15日为1个纳税期的,自期满之日起5日内预缴税款,于次月1日起15日内申报纳税并结清上月应纳税款。扣缴义务人解缴税款的期限,依照上述规定执行。纳税人进口货物,应当自海关填发进口增值税专用缴款书之日起15日内缴纳税款。(2)按次缴纳。不能按固定期限缴纳税款的,可以按次缴纳。2.进口业务纳税期限的确定:自海关天法税款缴纳证的次日起15日内缴纳。3.出口业务退税期限的确定向海关办理报关出口手续后,按月办理该项出口货物的退税。•(三)增值税的纳税地点1.销售业务纳税地点的确定(1)固定业户应向所在地税务主管机关申报(2)固定业户到外县(市)销售货物的,应向其机构所在地税务主管机关申请开具外出经营活动税收管理证明,向其机构所在地税务主管机关申报纳税。(3)非固定业户销售货物或应税劳务,应向销售地税务主管机关申报纳税。2.进口业务纳税地点的确定由纳税人或其代理人连同关税向报关地海关申报纳税。•二、增值税专用发票的管理(一)增值税专用发票的领购适用一般规模纳税人三联:发票联,抵扣联,记账联不得领购增值税专用发票的规定(二)增值税专用发票的开具不得开具专用发票的规定销售免税货物;商业企业一般纳税人零售的烟、酒、食品、服装(不包括劳保专用部分)、化妆品等消费品(三)专用发票开具后发生退货或销售折让的处理(四)增值税专用发票的取得和保管练习•下列关于增值税固定业户纳税地点说法正确的有()A.应当向其机构所在地的主管税务机关申报纳税。B.总机构和分支机构不在同一县(市)的,应当分别向各自所在地的主管税务机关申报纳税C.经国务院财政、税务主管部门或者其授权的财政、税务机

三七文档所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

三七文档所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

扫描二维码

扫描二维码

tian03

tian03

本文标题:第二章出口货物退免税4

链接地址:https://www.777doc.com/doc-1194019 .html