您好,欢迎访问三七文档

当前位置:首页 > 商业/管理/HR > 企业财务 > 现金流量表明细审计程序表@

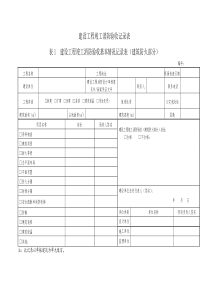

索引号:(审计机关名称)现金流量表明细审计程序表被审计企业:页次:1审计程序执行情况说明工作底稿索引号1.检查经营活动产生的现金流量。经营活动产生的现金流量是一项重要的指标,表明企业在不动用企业外部筹得资金的情况下,通过经营活动产生的现金流量偿还负债、支付股利、对外投资的能力。(1)审查“销售商品、提供劳务收到的现金”项目。审阅收入、应收账款、应收票据及其备查簿等账表资料,按照销售商品、提供劳务收到的现金等于本期销售商品或提供劳务收到的现金收入加本期收到前期的应收账款加本期收到前期的应收票据加本期的预收账款减本期因销售退回而支付的现金加本期收回的坏账损失的计算公式,分析调整产品和劳务的现销收入,并与被审计企业编制的现金流量表的该项目进行核对,检查两者是否一致。(2)审查收到的租金。审阅经营租赁收入等账簿资料,分析调整以现金形式收到的经营租赁收入,并与被审计企业编制的现金流量表中的该项目进行核对,检查两者是否一致。(3)审查收到的增值税销项税额和退回的增值税款。审阅应交税金——应交增值税明细账、现金、银行存款等账簿资料,分析调整以现金形式收到的增值税销项税额和退加的增值税款,并与被审计企业编制的现金流量表中的该项目进行核对,检查两者是否一致。(4)审查收到的除增值税以外的其他税费返还。审阅应交税金明细账、其他未交款、产品销售税金及附加等账簿资料,分析调整以现金形式收到的除增值税以外其他税费返还,并与被审计企业编制的现金流量表中该项目进行核对,检查两者是否一致。(5)审查购买商品、接受劳务支付的现金。审阅应付账款、应付票据、预付账款等账簿资料,根据购买商品、接受劳务支付的现金等于本期购买商品、接受劳务支付的现金加本期支付前期的应付账款加本期支付前期的应付票据加本期预付的账款减本期因购货退回收到的现金的计算公式,分析调整购买商品、接受劳务支付的现金,并与被审计企业编制的现金流量表中该项目进行核对,检查两者是否一致。(6)审查经营租赁支付的现金。企业为解决生产经营上临时需要而租入固定资产,如果不具备融资租赁的特点,应作为临时租赁或经营性租赁处理。审计人员应审阅管理费用、制造费用有关经营租赁支出明细账以及现金、银行存款等账簿资料,分析调整以现金形式支付的经营租赁支出,并与被审计企业编制的现金流量表中的该项目进行核对,检查两者是否一致。(7)审查支付给职工以及为职工支付的现金。该项目反映企业以现金方式支付给职工的和为职工支付的其他现金。支付给职工的包括工资、奖金以及各种补贴等;为职工支付的其他现金,如企业为职工交纳的养老、失业等社会保险基金、企业为职工交纳的商业保险金等。审计人员应审阅工资结算单、工资分配表以及应付工资、应付福利费、制造费用、管理费用、产品销售费用明细账,分析调整以现金方式支付给职工的工资和为职工支付的其他现金,并与被审计企业编制的现金流量表中的该项目进行核对,检查两者是否一致。审计人员:审计日期:复核人员:审计日期:索引号:(审计机关名称)现金流量表明细审计程序表被审计企业:页次:2审计程序执行情况说明工作底稿索引号(8)审查支付的增值税款。该项目反映企业购买商品实际支付的能够抵扣增值税销项税额的增值税进项税额,以有实际交纳的增值税税款。审计人员应审阅应交税金——应交增值税、应付账款——增值税、应付票据——增值税明细账,分析调整支付的增值税款,并与被审计企业编制的现金流量表中的该项目进行核对,检查两者是否一致。(9)审查支付的所得税。审阅应交税金——应交所得税、所得税纳税申报表等账簿资料,分析调整实际交纳的所得税,并与被审计企业编制的现金流量表中的该项目进行核对,检查两者是否一致。(10)审查支付的除增值税、所得税以外的其他税费。该项目反映企业按国家有关规定于本期实际支付的除增值税、所得税以外的其他各种税款,包括本期发生并实际支出的税金和本期支付以前各期发生的税金以及预付的税金。审计人员应审阅应交税金、产品销售税金及附加、其他未交款等账簿资料,分析调整实际支付的除增值税、所得税以外的其他税费,并与被审计企业编制的现金流量表中的该项目进行核对,检查两者是否一致。(11)审查支付的其他与经营活动有关的现金。审阅管理费用等账簿资料,分析调整以现金支付的其他与经营活动有关的支出项目,并与被审计企业编制的现金流量表中的该项目进行核对,检查两者是否一致。2.检查投资活动产生的现金流量。投资活动产生的现金流量反映企业为获得未来收益和现金流量而导致资源转出的程度,以及以前资源转出带来的现金流入。(1)审查收回投资收到的现金。审阅长期投资——股票投资、短期投资——股票投资、投资收益、长期投资——债券投资、短期投资——债券投资等账簿资料,分析调整收回的股票投资本金、投资收益以及债券投资本金,并与被审计企业编制的现金流量表中的该项目或利润进行核对,检查两者是否一致。(2)审查分得的股利或利润所得收到的现金。审阅投资收益、其他应收款、长期投资明细账等账簿资料,分析调整分得的股利或利润所得收到的现金,并与被审计企业编制的现金流量表中的该项目进行核对,检查两者是否一致。(3)审查取得债券利息收入所收到的现金。审阅长期投资——应计利息、投资收益——短期债券利息收入、投资收益——长期债券投资利息收入等明细账,分析调整企业债券投资所取得的现金利息收入,并与被审计企业编制的现金流量表中的该项目进行核对,检查两者是否一致。(4)审查处置固定资产、无形资产和其他长期资产而收到的现金净额。该项目反映出售固定资产、无形资产和其他长期资产所取得的现金扣除为出售这些资产而支付的有关费用后的净额,以及固定资产报废、毁损的变卖收益、遭受自然灾害而收到的保险赔偿收入等。审计人员应审阅固定资产清理、其他业务收入、其他业务支出等明细账,分析调整处置固定资产、无形资产和其他长期资产所取得的现金收入,并与被审计企业编制的现金流量表中的该项目进行核对,检查两者是否一致。(5)审查收到的其他与投资活动有关的现金收入。审阅与其他投资活动有关的账簿资料,分析调整与其他投资活动有关的现金收入,并与被审计企业编制的现金流量表中审计人员:审计日期:复核人员:复核日期:索引号:(审计机关名称)现金流量表明细审计程序表被审计企业:页次:3审计程序执行情况说明工作底稿索引号的该项目进行核对,检查两者是否一致。(6)审查购建固定资产、无形资产和其他长期资产所支付的现金。企业为购建固定资产而支付的款项包括购买机器设备所支付现金及增值税款、建造工程支付的现金、支付在建工程人员的工资等现金支出。购买的无形资产包括企业购入或自创取得各种无形资产的实际支出。审计人员应审阅固定资产、在建工程、无形资产等明细账,分析调整购建固定资产、无形资产和其他长期资产所支付的现金,并与被审计企业编制的现金流量表中的该项目进行核对,检查两者是否一致。(7)审查权益性投资所支付的现金。审阅短期投资——股票投资、长期投资——股票投资、其他应收款——应收股利等明细账,分析调整权益性投资所支付的现金,并与被审计企业编制的现金流量表中的该项目进行核对,检查两者是否一致。(8)审查债权性投资所支付的现金。该项目反映企业购买的除现金等价物以外的债券而支付的现金。审计人员应审阅短期投资——债券投资、长期投资——债券投资、长期投资——应计利息等明细账,检查购买现金等价物以外的债券而支付的现金,并与被审计企业编制的现金流量表中的该项目进行核对,检查两者是否一致。(9)审查其他与投资活动有关的现金支出。审阅与其他投资活动有关的账簿资料,分析调整其他与投资活动有关的现金支出,并与被审计企业编制的现金流量表中的该项目进行核对,检查两者是否一致。3.检查筹资活动产生的现金流量。筹资活动产生的现金流量可以帮助投资者和债权人预计对企业未来现金流量的要求权,以及获得前期现金流入而付出的代价。(1)审查吸收权益性投资所收到的现金。该项目反映企业通过发行股票等方式筹集资本所收到的现金,其中股份有限公司公开募集股份,须委托金融企业进行公开发行,由金融企业直接支付的手续费、宣传费、咨询费、印刷费等费用,从发行股票取得的现金收入中扣除,以净额列示。审计人员应审阅实收资本、资本公积等明细账,分析调整吸收权益性投资所收到的现金,并与被审计企业编制的现金流量表中的该项目进行核对,检查两者是否一致。(2)审查发行债券收到的现金。该项目反映企业发行债券实际收到的现金,如果委托金融企业发行债券,应以扣除各种发行费用后的现金净额列示。审计人员应审阅应付债券——债券面值、应付债券——债券溢价、应付债券——债券折价、短期应付债券等明细账,分析调整发行债券收到的现金,并与被审计企业编制的现金流量表中的该项目进行核对,检查两者是否一致。(3)审查借款收到的现金。审阅各种短期、长期借款明细账,分析调整借款收到的现金,并与被审计企业编制的现金流量表中的该项目进行核对,检查两者是否一致。(4)审查收到的其他与筹资活动有关的现金。审阅与其他筹资活动有关的现金收入账簿,分析调整其他、与筹资活动有关的现金收入,并与被审计企业编制的现金流量表中的该项目进行核对,检查两者是否一致。(5)审查偿还债务所支付的现金。该项目反映企业偿还债务所支付的现金,包括归还审计人员:日期:复核人员:日期:索引号:(审计机关名称)现金流量表明细审计程序表被审计企业名称:页次:4审计程序执行情况说明工作底稿索引号金融企业借款、偿付到期的债券等。并与被审计企业编制的现金流量表进行核对,检查两者是否一致。审计人员应审阅各种短期、长期借款明细账,短期、长期应付债券明细账等账簿资料并与被审计企业编制的现金流量表进行核对,检查两者是否一致,分析调整偿还债务所支付的现金,并与被审计企业编制的现金流量表中的项目进行核对,检查两者是否一致。(6)审查发生筹资费用所支付的现金。该项目反映企业为发行股票、债券或向金融企业借款等筹资活动发生的各种费用,如咨询费、公证费、印刷费等。它指资金到达企业之前发生的前期费用,不包括利息支出和股利支出。委托金融企业发行股票或债券而由金融企业代付费用应在筹资款项中扣除,不包括在本项目中。审计人员应审阅财务费用、在建工程等明细账,分析调整发生筹资费用所支付的现金,并与被审计企业编制的现金流量表中的项目进行核对,检查两者是否一致。(7)审查分配股利或利润所支付的现金。审阅未付利润、利润分配等明细账,分析调整分配股利或利润所支付的现金。并与被审计企业编制的现金流量表中的项目进行核对,检查两者是否一致。(8)审查偿付利息所支付的现金。本项目反映企业用现金支付的借款利息、债券利息等。审计人员应审阅短期、长期借款明细账,短期、长期应付债券及应计利息明细账等账簿资料,分析调整用现金支付的借款利息、债券利息,并与被审计企业编制的现金流量表中的项目进行核对,检查两者是否一致。(9)审查融资租赁所支付的现金。本项目反映融资租入固定资产所支付的现金,包括支付本期应付租金和前期应付未而于本期支付的租金。审计人员应审阅固定资产——融资租入固定资产、长期应付款等账簿资料,分析调整本期实际支付的融资租赁固定资产的租金,并与被审计企业编制的现金流量表中的项目进行核对,检查两者是否一致。(10)审查减少注册资本所支付的现金。本项目反映企业因发生重大亏损短期内无力弥补或缩小经营规模经工商行政管理部门批准而由股东抽回资本所发生的现金支出。审计人员应审阅减资前、后注册资本明细账等账簿资料,分析调整减资所实际支付的现金,并与被审计企业编制的现金流量表中的项目进行核对,检查两者是否一致。(11)审查与筹资活动有关的其他现金支出。审阅其他与筹资活动有关的账簿资料,分析调整与筹资活动有关的其他现金支出,并与被审计企业编制的现金流量表中的项目进行核对,检查两者是否一致。4.计算现金及现金等价物净增加额。将上述⑴至⑶项加总,计算现金及现金等价物净增加额。5.检查现金流量表补充资料。(1)审阅存货、固定资产及累计折旧表、长期投资、短期投资、负债、实收资本、未付利润、利润分配等账簿资料,分析调整不涉及现金收支的以固定资产、存货、对外投资偿还债务,以固定资产

三七文档所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

三七文档所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

扫描二维码

扫描二维码

bmshl7286

bmshl7286

本文标题:现金流量表明细审计程序表@

链接地址:https://www.777doc.com/doc-1201657 .html