您好,欢迎访问三七文档

当前位置:首页 > 商业/管理/HR > 管理学资料 > 企业信用分析与信用评级

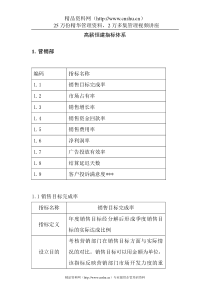

精品资料网()企业信用分析与信用评级主讲人:陈玉菁2004年2月精品资料网()第一章企业信用分析精品资料网()第一节信用分析概述一、信用信用,一般是指一个人或一个单位能够遵守诺言,履行约定而取得的信任。从经济学的范畴来讲,信用是指商品买卖中的延期付款或货币的借贷行为。二、信用的基本特征1、以偿还为条件,即到期偿还本金2、在偿还时有一个增加额,即支付利息精品资料网()三、信用分析的内容(一)审查借款人的基本情况1、贷款目的2、还款来源3、资产转换周期精品资料网()(二)确定还款的可能性1、财务分析(1)评估借款人的经营活动的情况(2)通过各种财务指标来反映和分析借款人的偿债能力2、现金流量3、评估抵押品和担保4、非财务因素5、综合分析精品资料网()早期预警信号1、不能及时报送财务报表2、应收帐款的收回拖延3、存货的突然增加4、长期债务的大量增加5、资产负债表结构的重大变化6、公司大额收费7、存在从未实现的计划8、不能提供所需信息资料精品资料网()9、成本的上升和利润下降10、过分依赖于短期借款来满足于长期资金需要11、拖延支付利息和费用12、销售和盈利增长低于通胀率13、销售集中于一些客户14、主要管理人员和所有权的变化15、厂房和设备未得到很好的维修16、存款余额不断下降精品资料网()第二节财务分析概述一、财务分析的内容1、偿债能力2、盈利能力3、营运能力4、资金结构精品资料网()二、财务分析的资料来源及要点1、会计报表2、会计报表附注3、财务情况说明书4、注册会计师查帐验证报告5、其他资料精品资料网()三、财务分析的局限性1、会计政策和方法的可选择性,决定财务报表的数据有一定的弹性2、人为的某些因素会影响财务报表的客观性3、通货膨胀的影响精品资料网()第三节资产负债表分析一、分析企业经营资源配置与经营风险的状况二、分析企业资金来源与财务风险的状况三、分析企业资产与资本结合与偿债能力的状况【案例】精品资料网()第四节利润表分析一、分析企业的经营成果和盈利能力二、分析企业收入情况与增长能力三、分析企业成本与费用的消耗状况【案例】精品资料网()第五节现金流量分析一、现金流量的概念1、现金流入量2、现金流出量3、现金净流量现金净流量=现金流入量-现金流出量精品资料网()例如:相城公司某年损益情况如下(单位:万元):销售收入200000减:制造成本(不含折旧)90000折旧费用30000销售和管理费用20000税前利润60000减:所得税(33%)19800税后利润40200精品资料网()•付现成本=90000+20000+19800=129800•现金净流量=200000-19800=70200现金净流量=利润+折旧=40200+30000=70200精品资料网()例如:相城公司某年损益情况如下(单位:万元):销售收入200000减:制造成本(不含折旧)130000折旧费用30000销售和管理费用50000税前利润-10000精品资料网()•付现成本=130000+50000=180000•现金净流量=200000-180000=20000现金净流量=利润+折旧=-10000+30000=20000精品资料网()二、现金流量恒等式和现金流量表基本结构资产=负债+所有者权益现金+非现金资产=负债+所有者权益现金=负债+所有者权益-非现金资产现金=负债+实收资本+资本公积+盈余公积+未分配利润-非现金资产Δ现金=Δ负债+Δ实收资本+Δ资本公积+Δ盈余公积+Δ未分配利润-Δ非现金资产Δ未分配利润=净利润-本期未分配利润精品资料网()现金流量表一、经营活动产生的现金流量现金流入(收入明细项目)现金流出(支出明细项目)经营活动产生的现金净流量二、投资活动产生的现金流量现金流入(收入明细项目)现金流出(支出明细项目)投资活动产生的现金净流量三、筹资活动产生的现金流量现金流入(收入明细项目)现金流出(支出明细项目)筹资活动产生的现金净流量四、现金及现金等价物净增加额精品资料网()三、现金流量表分析的主要内容1、分析企业现金流动的总体状况(获取现金的渠道和数额)2、分析企业经营成果的质量3、分析企业的偿债能力与对外筹资能力4、分析企业动态财务状况及企业未来的发展趋势5、分析企业所有的重大投资和筹资活动的状况精品资料网()四、现金流量的预测(一)现金流量预测的目的(二)影响借款人未来现金流量的因素1、内部经营管理2、外部因素(三)现金流量的预测方法1、根据历史数据,得出影响借款人前期现金流量的因素(1)定量分析(2)定性分析精品资料网()2、分析影响借款人前期现金流量的因素,确定影响借款人未来现金流量的因素3、确定各因素对借款人未来现金流量的作用的大小4、根据现金流量模型,得出未来现金流量精品资料网()•【案例】某商业银行对A公司经过调查获取如下信息:•该公司2004年销售将增长15%。•公司建立了一条快捷销售网,将存货周转天数从91天降至80天。•供应商不再提供较宽松的付款日期,该公司的应付帐款周转天数从73天降至60天。•由于2003年大量培训项目将于2004年结束,加上2004年该公司准备裁减一部分员工,因此,用在职工身上的薪金将降至2003年薪金的90%左右。•管理费由(不含工资、折旧)将与销售收入保持同样的增幅,其增长率为15%。•计划购置固定资产90千元。•2004年需偿还到期长期贷款30。精品资料网()项目2003年数据(千元)预测2004年变化程度1、销售收入4737增长15%2、应收帐款345与销售收入同增长3、销售成本4195销售收入的77%4、存货93680(持有天数)5、应付帐款75760(持有天数)6、应付费用33占薪金的4.3%7、薪金839上一年的90%8、折旧17不变9、其他收入010、利率27%与上年相同11、所得税率与上年相同12、购置固定资产9013、长期贷款余额60精品资料网()(一)经营活动现金流量1、销售所得现金(1)预测的销售收入=4737×(1+15%)=5448(2)应收帐款预测值=345×(1+15%)=397Δ应收帐款=397-345=52(流出)销售所得现金=5448-52=53962、购货所付现金(1)销售成本=预测的销售收入×预测销售成本率=5448×77%=4195(2)存货预测值=预测的销售成本/360×存货持有天数=4195/365×80=920Δ存货=920-936=-16(流入)精品资料网()(3)应付帐款预测值=预测的销售成本/360×应付帐款持有天数=4195/365×60=690Δ应付帐款=690-757=-67(流出)(4)应付费用预测值=755×4.3%=32Δ应付费用=32-33=-1(流出)购货所付现金=4195-16+67+1=42473、管理费用现金支出(1)薪金预测值=839×90%=755(2)折旧=17(非现金支出)(3)其他管理费用预测值=上年其他费用×(1+增长率)=137×(1+15%)=157管理费用现金支出=755+157-17=8954、其他业务现金收入=05、利息现金支出长期贷款利息支出预测值=长期贷款平均值×年利率=(120+90)/2×27%=28精品资料网()利息支出=286、交纳所得税税前利润=销售收入-销售成本-薪金-折旧-其他管理费用-利息=5448-4195-755-17-157-28=296所得税=296×22%=657、2004年经营活动的现金流量销售所得现金5396购货所付现金(4247)管理费用现金支出(895)其他业务现金收入0支付利息(28)交纳所得税(65)经营活动的现金净流量161精品资料网()(二)投资活动的现金流量A公司2004年购置固定资产90,投资活动的其他项目不变。因此,投资活动的现金流量为-90。(三)投资活动的现金流量A公司2004年需偿还到期长期贷款30。因此筹资活动的现金流量为-30。综合上述计算,预测公司现金净流量为:经营活动的现金净流量161投资活动的现金净流量(90)筹资活动的现金净流量(30)A公司2004年现金净流量41精品资料网()预测结果的分析1、A公司净利润为296-65=231,但是产生的现金仅为41,这是因为该公司经营活动产生的现金流量为161,但是固定资产投资和偿还到期贷款需要支出现金120。2、现金净流量为正值,表明在未来的一年里该公司能够偿还到期债务。3、与2003年度相比,该公司的净利润和现金净流量都有很大增长,因为在2004年进行了扩大再生产,同时加强了存货管理和成本、费用管理。4、2004年扩大再生产所需要的投资完全可以靠经营活动产生的现金流量,而不再向外借款。可以推断,该公司在未来几年内的发展趋势良好。精品资料网()第六节担保分析一、担保的概念贷款担保是指为提高贷款偿还的可能性,降低银行资金损失的风险,由借款人或第三人对贷款本息的偿还提供的一种保证。二、有关担保的两个重要原则1、贷款的担保不能取代借款人的信用状况2、贷款的担保并不一定能够确保贷款得以偿还精品资料网()三、担保的种类1、抵押2、质押3、保证4、附属协议四、担保分析的要点1、担保提供的是第二还款来源。当借款人财务状况恶化,违反借款合同或无法偿还贷款本息时,银行可以通过执行担保来收回全部或部分贷款的本息。精品资料网()2、担保是银行防范风险的重要手段,银行应该尽可能地要求借款人为贷款提供担保。3、各国法律对担保的种类、行为、权力和法律程序都有不同的规定,银行相应的政策和程序必须符合法律的规定。4、抵押、质押和保证是三种最重要的担保形式。对抵押(包括质押)的分析,主要是抵押/质物的法律效率和定值,即银行是否依法取得抵押权,并对抵押/质物进行有效的管理和控制、抵押/质物的价值是否能够保证贷款本息的全部偿还。精品资料网()对保证的分析,主要是保证人的保证能力和和履约意愿,即保证人是否有财务实力偿还其或有负债,是否愿意履行其义务。5、在转轨经济中,担保的分析要以担保的有效性为核心,对具体情况进行具体分析。6、担保是影响贷款质量的重要风险因素。当借款人的正常经营收入不足以偿还贷款本息时,抵押、保证等担保就成为直接的还款来源,对贷款质量就会产生决定性影响。7、对于担保贷款,我们可根据贷款偿还的可能性,将一笔贷款拆分成不同的档次。精品资料网()第七节非财务因素分析一、非财务因素分析的作用1、判断借款人还款能力的需要2、判断贷款偿还可能性的需要3、有利于促进银行的信贷管理工作二、非财务分析的主要内容1、行业风险2、经营风险3、管理风险

三七文档所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

三七文档所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

扫描二维码

扫描二维码

铁人兰帕德

铁人兰帕德

本文标题:企业信用分析与信用评级

链接地址:https://www.777doc.com/doc-1203255 .html