您好,欢迎访问三七文档

当前位置:首页 > 商业/管理/HR > 资本运营 > 从混合型资本工具探讨资本结构之多元化发展

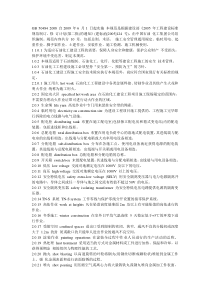

twAAAtwBBtwAA1從混合型資本工具探討資本結構之多元化發展黃俊榮,CFA中華信評金融服務部資深分析師2005年6月16日twAAAtwBBtwAA2主題•資本工具多元化•混合型資本工具之特性•混合型及其他法規許可資本工具之評等•對銀行之影響與未來發展twAAAtwBBtwAA3發展動力增資需求法規許可資本適足率之計算金融市場/投資人之壓力減少持股和獲利的稀釋績效衡量提高股東權益報酬率/資本效率twAAAtwBBtwAA4資產品質負擔050100150200250300350400450199920002001200220032004(單位:新台幣十億)打銷壞帳twAAAtwBBtwAA5資本趨勢1250130013501400145015001550199920002001200220032004(新台幣十億)2.00%3.00%4.00%5.00%6.00%7.00%8.00%9.00%淨值淨值/資產*數據均為未調整基礎twAAAtwBBtwAA6發展動力增資需求法規許可資本適足率之計算金融市場/投資人之壓力減少持股和獲利的稀釋績效衡量提高股東權益報酬率/資本效率twAAAtwBBtwAA7資本結構組成0%20%40%60%80%100%過去現在未來??花旗集團大型英國銀行混合型資本工具次順位債券調整後普通股權益台灣twAAAtwBBtwAA8混合型資本工具101股東權益非固定義務低受償順位永久性質吸收損失負債固定義務較高受償順位固定期間非吸收損失混合型資本工具twAAAtwBBtwAA9法規許可之資本工具範例永續非累積特別股無到期日累積次順位債短期次順位債次順位債至到期期間合約限制性twAAAtwBBtwAA10混合型資本工具特性•非固定義務•受償順位於無擔保債與普通股之間•長期:5年以上•些許吸收損失的能力(LossAbsorptionAbility)•銀行資本適足率的優勢twAAAtwBBtwAA11評等混合型資本工具•是否可以評等?•產品特性–較接近股東權益或長期負債•發行體之財務與營運狀況•級距調整–由發行體之長期信用評等調整twAAAtwBBtwAA12為何需要級距調整?•反映此資本工具與發行體之優先無擔保負債的相對風險–風險結構之差異–受償順位–一般由發行體之長期信用評等調整twAAAtwBBtwAA13級距調整的重點•發行體財務結構•發行條件與法令含義–資本測試(CapitalTest)–可派發盈餘測試(Distributableprofittest)–轉換條件(Conversion)twAAAtwBBtwAA14混合型資本工具之級距調整普通股無法評等一般順位無擔保債+/-0限制非常高之工具-2or-3限制較低之工具-1to-2twAAAtwBBtwAA15評等範例(新加坡)長期信用評等A+永續非累積特別股資本與可派發盈餘測試A-UpperTierIISubordinatedNotes利息遞延條款A-DBS銀行twAAAtwBBtwAA16混合型資本工具對銀行的影響•資本管理自由化–彈性提高–資本效率提高•加強或削弱銀行的資本水準??twAAAtwBBtwAA17各種資本工具之實力極強極弱調整後普通股權益短期次順位債券混合型資本工具調整後總股東權益twAAAtwBBtwAA18調整後普通股權益•最強的資本工具–調整後普通股權益=Commonstockholders’equity,includingminorityinterestlessgoodwillanddividends.Excludesrevaluationaccountsnotarisingfrominflationaccounting.•調整後總股東權益=IncorporatestheimpactofhybridinstrumentstwAAAtwBBtwAA19未來的考量•最適合的資本結構?•發行體的適合度•投資人結構•金控的影響

三七文档所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

三七文档所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

扫描二维码

扫描二维码

flickerqi

flickerqi

本文标题:从混合型资本工具探讨资本结构之多元化发展

链接地址:https://www.777doc.com/doc-1204926 .html