您好,欢迎访问三七文档

当前位置:首页 > 商业/管理/HR > 管理学资料 > 康得新XXXX年公司债券信用评级分析报告

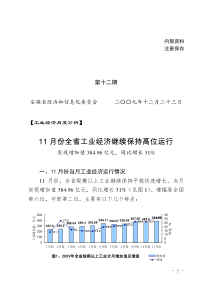

公司债券信用评级报告北京康得新复合材料股份有限公司2链优势。3.目前国内光学膜主要依赖进口,下游厂商容易受制于日韩台企业的掣肘,公司光学膜产品性能不断提升而价格更低,具有显著的进口替代优势。4.公司引进国际先进的生产设备和工艺,研发实力较强,掌握多种核心原材料的配方,产品稳定性好附加值高。关注1.公司预涂膜短期产能扩张,有待市场逐步消化。2.公司快速吸收消化了光学膜生产技术,并在短期内实现了产业化,专业化生产人员相对不足。3.光学膜募投项目投资规模较大,会产生一定的资金压力。分析师李晶电话022-58356975邮箱lijing@lianhecis.com罗昌明电话010-52026885邮箱luochangming@lianhecis.com刘晓佳电话010-52026885邮箱liuxiaojia@lianhecis.com传真:022-58356989地址:天津市和平区曲阜道80号(300042)Http://信用评级报告声明除因本次评级事项联合信用评级有限公司(联合评级)与北京康得新复合材料股份有限公司构成委托关系外,联合评级、评估人员与北京康得新复合材料股份有限公司不存在任何影响评级行为独立、客观、公正的关联关系。联合评级与评估人员履行了尽职调查和诚信义务,有充分理由保证所出具的评级报告遵循了真实、客观、公正的原则。本信用评级报告的评级结论是联合评级依据合理的内部信用评级标准和程序做出的独立判断,未因北京康得新复合材料股份有限公司和其他任何组织或个人的不当影响改变评级意见。本信用评级报告用于相关决策参考,并非是某种决策的结论、建议等。本信用评级报告中引用的公司相关资料主要由北京康得新复合材料股份有限公司提供,联合评级对所依据的文件资料内容的真实性、准确性、完整性进行了必要的核查和验证,但联合评级的核查和验证不能替代发行人及其它中介机构对其提供的资料所应承担的相应法律责任。北京康得新复合材料股份有限公司2012年公司债券信用等级自本期债券发行之日起至到期兑付日有效;本期债券存续期间,联合评级将持续开展跟踪评级,根据跟踪评级的结论,在存续期内该债券的信用等级有可能发生变化。公司债券信用评级报告北京康得新复合材料股份有限公司4一、主体概况北京康得新复合材料股份有限公司(以下简称“康得新”或“公司”)的前身为北京康得新印刷器材有限公司,是经北京市人民政府外经贸京字(2001)0655号文件批准,由北京市康得机电发展总公司、澳中技术发展有限公司共同出资组建;2001年8月21日取得北京市工商行政管理局核发的[企合京总字第016160号]企业法人营业执照,注册资本为4,000,000.00美元。历经多次股东变更及增资后,公司于2008年2月整体变更设立股份有限公司。2010年7月,经中国证监会核准(证监许可字[2010]753号文),公司首次向社会公开发行股票4,040万股(股票简称:康得新,股票代码:002450),并于2010年7月16日在深圳证券交易所上市交易。随后经过公积金转增股本、大股东增持等事项后,截至2011年底,公司股本达到32,320.00万股。2011年9月8日公司董事会公布增发预案:拟募集资金总额不超过20亿元,全部投资于光学薄膜产业化集群项目,发行价格不低于25.39元/股。2012年4月12日公司非公开发行股票申请获得中国证监会核准。2012年6月4日公司完成增发,实际发行价格为15.85元,实际募集资金15.9亿元。截至2012年6月底,公司股本变更为61,962.00万股。截至2012年6月底,康得投资集团有限公司持有公司28.72%的股份,为公司的控股股东。钟玉先生通过持有康得投资集团有限公司80%的股份间接控制公司,是公司的实际控制人(见图1)。图1截至2012年6月底公司股权结构图80%28.72%资料来源:公司提供公司经营范围:许可经营项目包括生产环保用有机膜、印刷器材;一般性经营项目开发环保用有机膜、印刷器材,提供自产产品的技术咨询和技术服务,销售资产产品。截至2012年6月,公司下设计划中心、采购部、品管部、仓储部、审计部、证券部、财务部、人事行政部、物业部、生产技术中心、国际营销中心、国内营销中心、覆膜机事业部、张家港康得菲尔、华南办事处、华东办事处、西南办事处共17个职能部门和张家港保税区康得菲尔实业有限公司、山东泗水康得新复合材料有限公司等7家控股子公司及山东泗水江阴分公司,在职员工共计1,190人。截至2011年底,公司合并资产总额189,916.29万元,负债合计84,679.64万元,所有者权益(含少数股东权益)105,236.66万元。2011年公司实现营业收入152,602.12万元,净利润(含少数股东损益)13,057.88万元;经营活动产生的现金流量净额16,081.76万元,现金及现金等价物净增加额1,967.78万元。钟玉康得投资集团有限公司北京康得新复合材料股份有限公司公司债券信用评级报告北京康得新复合材料股份有限公司5截至2012年6月底,公司合并资产总额389,839.88万元,负债合计107,836.54万元,所有者权益(含少数股东权益)282,003.34万元。2012年1~6月公司实现营业收入96,164.28万元,净利润(含少数股东损益)17,963.62万元;经营活动产生的现金流量净额7,601.47万元,现金及现金等价物净增加额156,079.30万元。公司注册地址:北京市昌平区昌平科技园区振兴路26号;法定代表人:钟玉。二、本期债券概况1.本期债券概况本期债券名称为“北京康得新复合材料股份有限公司2012年公司债券”,发行规模不超过人民币11亿元(含11亿元)。本期债券票面金额100元/张,平价发行。本期债券的期限为3+2年。本期公司债券票面利率在债券存续期内固定不变,采取单利按年计息,不计复利,昀后一期利息随本金一起支付。票面利率将根据网下询价结果,由公司与主承销商按照国家有关规定共同协商确定。2.本期债券募集资金用途本期债券募集资金扣除发行费用后,拟全部用于偿还公司银行贷款,调整负债结构及用于补充流动资金。三、行业分析目前公司主营业务为高分子复合膜材料的研发、生产和销售,属于化工行业中的塑料制品细分行业,主要产品为预涂膜产品和光学膜产品。预涂膜1.发展概况预涂膜是通过专用设备将热熔胶或低温树脂与薄膜基材复合而成的一种无污染、粘度强的环保型覆膜材料。从预涂膜的划分来看,根据基材不同,划分为BOPP预涂膜、BOPET预涂膜以及BOPA预涂膜;根据市场应用划分,可分为工业印刷预涂膜、商用印刷预涂膜以及特殊用途类预涂膜。1989年美国GBC公司研发了预涂膜技术,预涂膜的生产工艺和覆膜过程因避免使用苯溶剂而减少了污染,具有环保、高速覆膜、覆膜质量高等优点,所以在欧美、日韩得到了迅速推广。目前预涂膜技术已经占据美国覆膜市场的95%,在日本、欧洲和韩国分别达到70%、65%、50%的市场份额。我国自2000年才开始局部使用预涂膜,截至2012年上半年,我国预涂膜约占覆膜市场的30%。目前,以中国的北京康得新复合材料股份有限公司和印度COSMO公司为首的亚洲预涂膜生产商,凭借成本优势、规模优势和成熟的技术优势,逐渐发展为预涂膜市场的主力军。2.竞争格局从国际市场来看,目前预涂膜产能主要分布于中国、印度、美国、韩国和西班牙(如表1)。欧美、日、韩厂商由于起步较早,技术比较成熟,在中高端市场中占据着主导地位。随着近年来公司债券信用评级报告北京康得新复合材料股份有限公司6亚洲新兴厂商的强劲发展和欧美地区厂商的转产重组,整个产业结构向亚洲倾斜,全球预涂膜产品需求对亚洲的依赖程度进一步加大,另外在工业应用领域的高端产品市场上,北京康得新复合材料股份有限公司和印度COSMO公司已成长为行业领军者。表1截至2012年6月国际主要预涂膜生产商产能分布情况序号公司名称产能(万吨)所在地1康得新4.4中国2COSMO3.5印度3TRANSILWRAP1.8美国4D&K1.6美国5FLEX1.3印度6DEPROSA1.3西班牙7GMP1.2韩国8ROYALSOVENEION0.9韩国9IPAK0.9韩国资料来源:公司提供从国内情况来看,目前国内预涂膜生产厂商较多,但具有一定规模的企业较少,表2中列示了在我国具有一定规模的主要预涂膜生产商,产能合计6.52万吨,并占据了一半以上的市场份额。其中北京康得新复合材料股份有限公司作为全球规模昀大的预涂膜生产企业,产能与市场占有率远超其他国内同业。表2截至2012年6月底国内主要预涂膜生产商产能情况序号公司名称产能(万吨)市场占有率竞争优势1康得新4.420%规模化生产、产业链完整、产品品种多、产品质量高2广东新纪源1.013%规模相对较大、产品种类丰富、部分出口东南亚3烟台鸿庆0.510%主要面向国内市场,建厂时间长4温州康隆0.413%地理位置好,运输成本较低5佛山伊路顺0.227.2%产量相较低、生产比较灵活合计—6.5263.2%—资料来源:联合评级整理3.上游供给预涂膜的主要原材料为BOPP薄膜、EVA热熔胶、BOPET薄膜和LDPE热熔胶。BOPP薄膜是由聚丙烯颗粒经共挤形成片材后,再经纵横两个方向的拉伸而得的,在BOPP预涂膜生产中被用作基材。我国的BOPP薄膜总产量已经占全球产量的40%,是世界第一大生产国。截至2011年底,我国BOPP薄膜生产能力为361万吨左右,实际产量在270万吨左右,产能利用率为77%(图2)。BOPP薄膜虽然存在一定的产能过剩,但作为石油的下游产品,BOPP近年来价格受石油价格波动影响,总体呈不断上涨趋势,从2009年-2011年价格平均上涨了21.31%,进入2012年继续呈不断上涨态势。公司债券信用评级报告北京康得新复合材料股份有限公司7图2近年来中国BOPP薄膜产能及产量情况(万吨)资料来源:联合评级整理EVA是由乙烯(E)及乙烯基醋酸盐(VA)所组成的固体可熔性共聚物。在预涂膜生产中,涂覆级EVA是昀常用的一种热熔胶,它与基材在加热加压的过程中复合在一起成为预涂膜产品。全球的涂覆级EVA产品主要由美国、加拿大、德国、日本、韩国等国的大型化工企业提供,国内企业尚不具备生产能力。另外,作为石油化工的下游产品,EVA价格与原油价格也存在着密切的联系。综合上述两方面原因,EVA价格一直居高不下,自2009年-2011年上涨了28.95%。BOPET薄膜(或称聚酯薄膜)是以聚酯(即聚对苯二甲酸乙二醇酯)为原料,采用挤出法制成厚片,再经双向拉伸制成的薄膜材料。中国是全球第二大BOPET薄膜生产国,年产量仅次于美国,作为原材料来说,BOPET薄膜供应稳定。但同样作为石油下端产品,BOPET薄膜在石油价格的影响下呈宽幅波动,并且在2009年-2011年中,作为预涂膜的基材之一涨幅昀大,达到33.05%。表3近年来中国BOPET产能及增长情况年份2007年2008年2009年2010年2012年预计当年产能(万吨)67.0867.0882.78100.28187当年增长(万吨)10.2015.717.5--当年增长率(%)18.8023.421.1--资料来源:联合评级整理LDPE(即低密度聚乙烯)是高压下乙烯自由基聚合而获得的热塑性塑料,在预涂膜生产中,LDPE被用于BOPET预涂膜的热熔胶。LDPE的生产工艺已经十分成熟。目前国外大型化工企业,如巴斯夫、日本住友、韩国LG等,以及国内的石化企业,如上海石化、扬子石化等,均可为国内市场提供稳定的LDPE供应。同时,由于属于石油加工的下游产品,与EVA类似,LDPE的价格与原油价格正相关,2009年-2011年上涨了26.50%。公司债券信用评级报告北京康得新复合材料股份有限公司8总体来看,除EVA热熔胶主要靠国外进口,预涂膜的原材料供应基本来自国内市场,供应商数量较多,但作为生产塑料相关制品的基础性原材料,市场需求较大,近三年预

三七文档所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

三七文档所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

扫描二维码

扫描二维码

wanduo30

wanduo30

本文标题:康得新XXXX年公司债券信用评级分析报告

链接地址:https://www.777doc.com/doc-1208030 .html