您好,欢迎访问三七文档

当前位置:首页 > 商业/管理/HR > 资本运营 > 第一章 非货币性资产交换

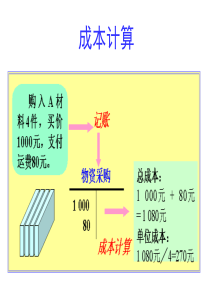

第一章非货币性资产交换一、单选题1.A解析:交换具有商业实质,公允价值可得。换入长期股权投资的入账价值等于甲公司换出资产的公允价值。长期股权投资的入账价值=1400+1400=28002.B3.B解析:交换不具有商业实质。换入设备的入账价值已天山公司换出资产的账面价值为基础。30000÷250000=12%,是非货币性资产交换。乙设备的入账价值=500000-(500000×2÷5+(500000-500000×2÷5)×2÷5)+10000-30000=1600004.A解析:交换具有商业实质,公允价值可得。非货币性资产交换利得=27-(30-4.5)=1.5,非货币性资产交换利得就是换出资产公允价值与账面价值的差额。5.B解析:交换具有商业实质,公允价值可得。属于多项资产交换。某项换入资产的成本=换入资产的成本总额×某项换入资产公允价值/各项换入资产公允价值总额汽车入账价值=150×50÷(100+50)=506.A解析:认定涉及少量货币性资产的交换为非货币性资产交换,通常以补价占整个资产交换金额的比例低于25%作为参考。只有A选项80÷(80+260)=23.5%25%7.B解析:90÷(300×(1+17%)+60×(1+17%)+90)=17.6%25%,交换具有商业实质,公允价值可得。甲公司取得原材料的入账价值=300×(1+17%)+60×(1+17%)+90-450×17%=434.78.A解析:交换不具有商业实质。某项换入资产的成本=换入资产的成本总额×某项换入资产原账面价值/各项换入资产原账面价值总额换入设备的入账价值=(600-360)×180÷(180+120)=1449.A解析:交换不具有商业实质。以换出资产的账面价值作为确定换入资产的价值基础。B产品的入账价值=300-30+270×17%+10-280×17%=278.310.C解析:交换不具有商业实质。某项换入资产的成本=换入资产的成本总额×某项换入资产原账面价值/各项换入资产原账面价值总额未来牌货车的入账价值=(100-16+80-26)×(130-20)÷(50-10+130-20)=101.2二、多选题1.AB2.AD3.ABE4.ACE5.ABCE6.BE7.ABC8.ABC三、计算题1.甲公司的账务处理40÷(100+50+350×(1+17%))=7.1%25%,并且非货币性资产交换不具有商业实质,因此以换出资产的账面价值为基础确定换入资产的入账价值。某项换入资产的成本=换入资产的成本总额×某项换入资产原账面价值/各项换入资产原账面价值总额换出资产账面价值总额=150-30+120-60+300+350×17%=539.5换入资产的成本=539.5-40=499.5办公楼的入账价值:499.5×(150-50)÷(150-50+200-90+300-80)=116.2轿车的入账价值:499.5×(200-90)÷(150-50+200-90+300-80)=127.8客车的入账价值:499.5×(300-80)÷(150-50+200-90+300-80)=255.5借:固定资产清理180累计折旧90贷:固定资产——厂房150——机床120借:固定资产——办公楼116.2——轿车127.8——客车255.5银行存款40贷:固定资产清理180原材料300应交税费——应交增值税(销项)59.5乙公司的账务处理40÷(150-50+200-90+300-80+40)=8.5%25%,并且非货币性资产交换不具有商业实质,因此以换出资产的账面价值为基础确定换入资产的入账价值。换出资产账面价值总额=150-50+200-90+300-80=430换入资产的成本=430+40=470换入资产的成本=470-350×17%=410.5(按教材P15)厂房的入账价值:470×(150-30)÷(150-30+120-60+300+350×17%)=104.5410.5×(150-30)÷(150-30+120-60+300)=102.63(按教材P15)机床的入账价值:470×(120-60)÷(150-30+120-60+300+350×17%)=52.3410.5×(120-60)÷(150-30+120-60+300)=51.31(按教材P15)原材料的入账价值:470×(300+350×17%)÷(150-30+120-60+300+350×17%)=313.2410.5×300÷(150-30+120-60+300)=256.56(按教材P15)借:固定资产清理430累计折旧220贷:固定资产——办公楼150——轿车200——客车300借:固定资产——厂房104.5——机床52.3原材料313.2-59.5=253.7应交税费——应交增值税(进项)59.5贷:固定资产清理430银行存款40按教材会计分录:其余分录相同借:固定资产——厂房102.63——机床51.31原材料256.56应交税费——应交增值税(进项)59.5贷:固定资产清理430银行存款402.东海公司的账务处理非货币性资产交换具有商业实质,因此以换出资产的公允价值为基础确定换入资产的入账价值。某项换入资产的成本=换入资产的成本总额×某项换入资产公允价值/各项换入资产公允价值总额换出资产的公允价值=220+150×(1+17%)=395.5换入资产的公允价值=280+90×(1+17%)=385.3换入资产的成本=395.5-90×17%=380.2(按教材P15计算)X汽车的入账价值=395.5×280÷(280+90×(1+17%))=287.4X汽车的入账价值=(395.5-90×17%)×280÷(280+90)=287.7(按教材P15计算)N商品的入账价值=395.5×(90×(1+17%))÷(280+90×(1+17%))=108.1N商品的入账价值=(395.5-90×17%)×90÷(280+90)=92.5(按教材P15计算)借:固定资产清理250累计折旧30固定资产减值准备20贷:固定资产——X车床300借:固定资产——X汽车287.4库存商品——N商品108.1-15.3=92.8应交税费——应交增值税(进项)15.3营业外支出30贷:固定资产清理250主营业务收入150应交税费——应交增值税(销项)25.5按教材会计分录:其余分录相同借:固定资产——X汽车287.7库存商品——N商品92.5应交税费——应交增值税(进项)15.3营业外支出30贷:固定资产清理250主营业务收入150应交税费——应交增值税(销项)25.5借:主营业务成本160存货跌价准备20贷:库存商品——M商品180西南公司的账务处理非货币性资产交换具有商业实质,因此以换出资产的公允价值为基础确定换入资产的入账价值。某项换入资产的成本=换入资产的成本总额×某项换入资产公允价值/各项换入资产公允价值总额换出资产的公允价值=280+90×(1+17%)=385.3换入资产的公允价值=220+150×(1+17%)=395.5换入资产的成本=385.3-150×17%)=359.17(按教材P15计算)X车床的入账价值=385.3×220÷(220+150×(1+17%))=214.3X车床的入账价值=(385.3-150×17%)×220÷(220+150)=213.9(按教材P15计算)M商品的入账价值=385.3×(150×(1+17%))÷(220+150×(1+17%))=171M商品的入账价值=(385.3-150×17%)×150÷(220+150)=145.9(按教材P15计算)借:固定资产清理300累计折旧150贷:固定资产——X汽车450借:固定资产——X车床214.3库存商品——M商品171-25.5=145.5应交税费——应交增值税(进项)25.5营业外支出20贷:固定资产清理300主营业务收入90应交税费——应交增值税(销项)15.3按教材会计分录:其余分录相同借:固定资产——X车床213.9库存商品——M商品145.9应交税费——应交增值税(进项)25.5营业外支出20贷:固定资产清理300主营业务收入90应交税费——应交增值税(销项)15.3借:主营业务成本100存货跌价准备80贷:库存商品——N商品180四、综合题1.2005年2月1日甲公司接受投资借:固定资产200贷:实收资本160资本公积402005年3月1日购买材料借:原材料102.86应交税费——应交增值税(进项)17.14贷:银行存款1202005年12月31日由于丙材料用于生产A产品,应以A产品的可变现净值为基础计提丙材料的减值准备。A产品的可变现净值=225-10=215A产品生产成本=250因此A产品发生了减值,用于生产A产品的丙材料也发生了减值。丙材料的可变现净值=225-10-100=115应计提减值准备:150-115=35借:资产减值损失35贷:存货跌价准备352005年12月31日接受投资的设备账面价值=200-200×(1-4%)÷5÷12×10=168计提减值=168-140=28借:资产减值损失28贷:固定资产减值准备282006年7月1日借:银行存款58.5贷:其他业务收入50应交税费——应交增值税(销项)8.5借:其他业务支出35存货跌价准备35贷:原材料702006年9月5日2006年1-9月计提折旧(140-0.8)÷4÷12×9=26.16.4÷100=6.4%25%,由于非货币性资产交换不具有商业实质,因此以换出资产的账面价值为基础确定换入资产的入账价值。交换时设备的账面价值=200-200×(1-4%)÷5÷12×10-28-26.1=113.9借:固定资产清理113.9累计折旧58.1固定资产减值准备28贷:固定资产200借:工程物资107.5银行存款6.4贷:固定资产清理113.92.A公司账务处理:非货币性资产交换具有商业实质,因此以换出资产的公允价值为基础确定换入资产的入账价值。某项换入资产的成本=换入资产的成本总额×某项换入资产公允价值/各项换入资产公允价值总额换出资产的公允价值=130++80+100×(1+17%)=327换入资产的公允价值=140+100+90×(1+17%)=345.3换入资产的成本=327+20=347换入资产的成本=327+20-90×17%=331.7(按教材P15计算)客运汽车的入账价值=347×140÷(140+100+90×(1+17%))=140.69客运汽车的入账价值=(327+20-90×17%)×140÷(140+100+90)=140.72(按教材P15计算)货运汽车的入账价值=347×100÷(140+100+90×(1+17%))=100.49货运汽车的入账价值=(327+20-90×17%)×100÷(140+100+90)=100.52(按教材P15计算)乙商品的入账价值=347×90×(1+17%)÷(140+100+90×(1+17%))=105.82乙商品的入账价值=(327+20-90×17%)×90÷(140+100+90)=90.46(按教材P15计算)借:固定资产清理110累计折旧30贷:固定资产——机床140借:固定资产——客运汽车140.69货运汽车100.49库存商品——乙商品105.82-15.3=90.52应交税费——应交增值税(进项)15.3累计摊销10无形资产减值准备20贷:固定资产清理110无形资产100主营业务收入100应交税费——应交增值税(销项)17银行存款20营业外收入30按教材会计分录:其余分录相同借:固定资产——客运汽车140.72货运汽车100.52库存商品——乙商品90.46应交税费——应交增值税(进项)15.3累计摊销10无形资产减值准备20贷:固定资产清理110无形资产100主营业务收入100应交税费——应交增值税(销项)17银行存款20营业外收入30借:主营业务成本80贷:库存商品——乙商品80B公司的账务处理非货币性资产

三七文档所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

三七文档所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

扫描二维码

扫描二维码

rockye2008

rockye2008

本文标题:第一章 非货币性资产交换

链接地址:https://www.777doc.com/doc-1212357 .html