您好,欢迎访问三七文档

当前位置:首页 > 商业/管理/HR > 资本运营 > 第六章无形资产评估517

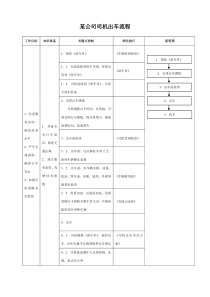

第六章无形资产评估无形资产评估概述运用收益法评估无形资产价值运用成本法评估无形资产价值常用无形资产的评估第一节无形资产评估概述一、无形资产及其分类(一)无形资产的概念特定的主体所拥有或者控制的,不具有实物形态,能持续发挥作用且能带来经济利益的资源。包括专利权、专有技术、商标权、版权、土地使用权、特许权、商誉等。(二)无形资产功能特征附着性共益性积累性替代性(三)无形资产的分类(四)无形资产价值评估的前提无形资产的使用能够产生超额利润按取得方式自创无形资产、外购无形资产按能否独立存在可确指无形资产、不可确指无形资产是否受法律保护法定无形资产、收益无形资产二、影响无形资产评估价值的因素机会成本市场供需状况更新换代情况转让内容技术成熟程度使用年限预期效益无形资产取得成本交易方式三、无形资产评估的程序明确评估目的确认无形资产确定评估方法撰写评估报告搜集相关资料第二节运用收益法评估无形资产价值一、运用收益法评估无形资产的前提无形资产是否能带来超额收益即在其他条件保持不变的情况下,使用无形资产能够获得高于社会平均水平的收益二、收益法评估无形资产的计算公式•(一)收益来源于无形资产总收益的分成式中:K——无形资产分成率r——折现率Ri——分成基数(即销售收入或销售利润)i——收益期限序号n——收益期限niiirRK1)1(无形资产评估值•(二)直接给出资产拥有者从无形资产中获得的收益额。•式中:•Ri——第i年无形资产带来的收益•i——收益期限序号•r——折现率•n——收益期限niirR1i)1(无形资产评估值三、运用收益法评估各项参数的确定(一)无形资产超额收益的确定1.直接估算法——使用前后收益情况对比分析公式:R=(P2-P1)Q(1-T)R=(Q2-Q1)(P-C)(1-T)R=(C1-C2)Q(1-T)练习:P138:5、9(一)无形资产超额收益的确定•2.差额法•采用无形资产和其他类型资产在经济活动中的综合收益与行业平均水平的比较来得到无形资产的超额收益。(一)无形资产超额收益的确定•3.分成率法练习:P138:4、6(一)无形资产超额收益的确定4.要素贡献法根据无形资产构成生产经营的要素在生产经营中的贡献,从正常利润中粗略估计出无形资产带来的收益。我国理论界通常采用三分法:即考虑资本、技术、管理三大要素的贡献。(二)无形资产评估中折现率的确定由无风险收益率和风险报酬率构成。在一般情况下,无形资产的折现率要大于有形资产。•(三)无形资产收益期限的确定•1.确定无形资产有效期限的理论依据无形资产有效期限是指无形资产发挥作用,并具有超额获利能力的时间。•无形资产价值降低是由于无形损耗形成的•无形损耗只影响无形资产价值,而不影响其使用价值无形资产不存在实体性损耗•2.无形资产的有效期限•(1)法律或合同、企业申请书分别规定有法定有效期限和受益年限的,可按照法定有效期限与受益年限孰短的原则确定。•(2)法律无规定有效期,企业合同或企业申请书中规定有受益年限的,可按照受益年限确定。•(3)法律和企业合同或申请书均未规定有效期限和受益年限的,按预计受益期限确定。第三节运用成本法评估无形资产价值一、无形资产成本的特性1.含义无形资产成本包括研制或取得、持有期间的全部物化劳动和活劳动的费用支出。2.特性①不完整性②弱对应性③虚拟性第三节运用成本法评估无形资产价值二、成本法评估无形资产的原理基本公式:无形资产评估值=无形资产重置成本×(1-贬值率)=无形资产重置成本×成新率三、运用成本法评估无形资产各参数的确定(一)无形资产重置成本的确定1.自创无形资产重置成本估算(1)核算法无形资产重置成本=成本+期间费用+合理利润(2)倍加系数法对于投入智力较多的技术型无形资产,考虑到科研劳动的复杂性和风险,可以估算无形资产重置成本。练习:P140:222.外购无形资产重置成本的估算外购无形资产的重置成本包括购买价和购置费用两部分(1)市价类比法在无形资产交易市场选择类似的参照物,再根据功能和技术先进性、适用性对其进行调整,从而确定其现行购买价格。(2)物价指数法是以无形资产的账面历史成本为依据,用物价指数进行调整,进而估算其重置成本。购置时物价指数评估时物价指数无形资产账面成本无形资产重置成本见例6-1(二)无形资产成新率的估算1.专家鉴定法是指邀请有关技术领域的专家,对被评估无形资产的先进性、适用性做出判断,从而确定其成新率的方法。2.剩余经济寿命法是由评估人员通过对无形资产剩余经济寿命的预测和判断,从而确定其成新率的方法。贬值率成新率剩余使用年限已使用年限已使用年限贬值率-1%100无形资产的贬值分为功能性贬值和经济性贬值第四节常见无形资产的评估一、专利权评估(一)专利权的概述1、概念指国家专利机关依法批准的发明人或其权力受让人在一定期限内对某发明成果享有的独占权或专有权。分类:专利权分为发明、实用新型和外观设计。2、特点独占性地域性时间性可转让性•(二)专利权评估目的•一般的转让、投资、清算、法律诉讼等•(三)专利权评估的程序确认专利权的存在搜集相关资料确定评估方法完成评估报告•(四)专利权的评估方法•1.收益法•运用收益法评估需要测算专利技术使用所产生的超额收益、收益年限、折现率等指标。•R=[(P2-C2)×Q2-(P1-C1)×Q1]×(1-T)式中:R为专利技术使用后产生的追加利润P2、C2、Q2分别为专利技术使用后的单位产品售价、单位产品成本、产品销售量P1、C1、Q1分别为专利技术使用前的单位产品售价、单位产品成本、产品销售量T为所得税税率•通常采用利润分成法或销售收入分成法来估算追加利润。•R=(P2-C2)×Q2×fr×(1-T)•=P2×Q2×fi×(1-T)•式中:fr为利润分成率•fi为销售收入分成率见例6-2•2.成本法外购自制见例6-3二、非专利技术评估(一)非专利技术的概述1.定义非专利技术,又称为专有技术、技术秘密,是指未公开或未申请专利,但为拥有者带来超额经济利益或竞争优势的技术信息和知识。包括设计资料、技术规范、工艺流程、材料配方、经营管理诀窍、图纸数据等。2.特性①实用性②新颖性③价值性④保密性(二)影响非专利技术的评估值的因素1.使用年限2.预期获利能力3.市场情况4.开发成本5.保密措施(三)非专利技术的评估方法1.收益法计算净收益的现值2.成本法计算重置成本和成新率见例6-4见例6-5三、商标权评估(一)商标权的概述1.商标的概念商标是商品或服务的标记,是商品生产者或经营者为了把自己的商品或服务区别于他人的同类商品或服务,在商品上服务中使用的一种特殊的标记。一般是由文字、图形、字母、数字、三维标志和颜色组合,以及上述要素的组合表示。•2.商标的分类按是否具有法律保护分为注册商标和未注册商标;按商标的构成分为文字商标、图形商标、符号商标、文字图形组合商标、气味商标、色彩商标、音响商标和立体商标等;按商标的不同作用分为商品商标、营业商标、等级商标、防御商标、制造商标、销售商标、服务商标、证明商标等。3.商标权及其特点(1)定义商标权是指经过注册的某商标的所有人对该注册商标享有的独占使用权。有效期为十年,到期可以续展。(2)特点时间性(二)商标权评估程序明确评估目的收集商标的有关资料商标产品的市场分析确定评估方法及有关指标计算分析并完成评估报告(三)商标权评估方法(收益法)1、商标权转让评估【例题6-6】某企业将一种已经使用50年的注册商标转让。根据历史资料,该厂近5年使用这一商标的产品的价格每件高0.7元,该厂每年生产100万件。该商标目前在市场上趋势较好,生产产品基本上供不应求。根据预测估计,如果在生产能力足够的情况下,这种商标产品每年可生产150万件,每件可获超额利润0.5元,预计该商标能够继续获取超额利润的时间为10年。前5年保持目前超额利润水平,后5年每年可获取的超额利润为32万元。试评估这项商标权的价值。见例6-6评估过程如下:(1)首先计算其预测期内前5年中每年的超额利润为150×0.5=75(万元)。(2)根据企业的资金成本率及相应风险率,确定其折现率为10%。(3)确定该项商标权价值。商标权评估值=75×(P/A,10%,5)+32×(P/A,10%,5)×(P/F,10%,5)=284.31+75.32=359.63(万元)由此确定该项商标权转让评估值为359.63万元。2、商标使用权评估见例6-7四、版权评估(一)版权的基本概念版权也称著作权,是指文学、艺术作品和科学作品的创作者依照法律规定对这些作品所享有的各项专有权利。1、版权中的经济权利(12项)复制权、发行权、出租权、展览权、表演权、放映权、广播权、信息网络传播权、摄制权、改编权、翻译权、汇编权。2、版权的保护期(P133)署名权、修改权、保护作品完整权:(不受法律限制)公民作品的发表权、使用权和获得报酬权:(作者终身及其死亡后50年)其他作品的发表权、使用权和获得报酬权:(首次发表后50年,但作品在创作完成后50年内未发表的,著作权不再受到保护)(二)版权的特征1.自动保护原则2.权利的多样性3.法律特性(三)版权价值的影响因素(四)版权评估方法1.成本-收益法2.市场法成新率调整系数综合调整系数参照物的成交价被评估软件的价值见例6-7见例6-8五、商誉评估(一)商誉的概述1.商誉的概念商誉是指一个企业预期将来的利润超过同行业正常利润的超额利润的价值。产生因素:地理位置的优势、经营效率高、管理水平高、生产历史悠久、令人喜爱企业名称、良好的客户关系等。2.商誉的特征①依附性②复杂性③不可确指性④积累性(二)商誉评估方法1.割差法2.超额收益法通过估算企业的预期超额收益并将其折现。(1)超额收益资本化价格法(2)超额收益折现法值企业的各单项资产评估企业整体资产评估值商誉的评估值-n1)1(iiirS商誉的价值适用资本化率值之和该企业的单项资产评估行业平均收益率企业预期年收益额商誉的价值-适用资本化率行业平均收益率)被评估企业预期收益率值之和该企业的单项资产评估商誉的价值-(%100之和企业单项资产评估价值企业预期年收益额被评估企业预期收益率见例6-8见例6-9见例6-10【例题6-10】某企业预计将在5年内保持其具有超额收益的经营态势。估计预期年超额收益额保持在22500元的水平上,该企业所在行业的平均收益率为12%,评估该企业的商誉价值。商誉的价值=22500×(P/A,12%,5)=22500×306048=81108(元)该企业商誉的价值为81108元。

三七文档所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

三七文档所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

扫描二维码

扫描二维码

mtajc

mtajc

本文标题:第六章无形资产评估517

链接地址:https://www.777doc.com/doc-1213691 .html