您好,欢迎访问三七文档

当前位置:首页 > 商业/管理/HR > 质量控制/管理 > 工商企业经营管理作业(三)

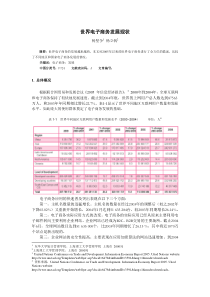

1《工商企业经营管理》作业(三)一、名词解释:1.财务决策是指有关资金筹集和使用的决策,即利用在税收或其他方面的某种优势和工具筹集资金、投资于预期报酬超过成本最大的产品、服务领域,采取对股东有意义的股利政策。2.留存收益是企业支付股东股利以后保留在企业中的利润。3.股利分配是指企业向股东分配股利,是企业利润分配的一部分,包括股利支付程序中的各日期的确定、股利支付比例的确定、支付现金股利所需要资金的筹集方式的确定等。4.企业供应是指将企业经营所需要的资源提供给企业中需要资源的部门的企业经营活动。5.生产决策是根据企业的经营战略方案及企业内外经营环境的状况确定企业的生产方向、生产目标、生产方针及生产方案的过程或职能。6.产品成本决策是根据企业的经营战略方案及生产方案,在企业工艺、设备、厂址、生产类型等决策基础上,通过成本预测指定、评估、选择企业产品成本方案的过程或职能。二、填空题:1.财务活动即是企业有关资金的筹集、投放和分配活动。2.一般来说,现代企业主要筹集资金的方式有负债、优先股、普通股和留存收益等四种方式。3.应付账款也称商业信用,是卖方允许买方在购货后一定时期内支付货款的一种形式。4.短期筹资的特点有筹资速度快、流动程度高、筹资成本低和筹资风险高。5.常见的股利分配的方式有现金股利、财产股利、负债股利和股票股利四种。6.企业供应决策是指企业在经营战略的指导下,根据企业内外环境的客观要求,制定、评价、选择企业实物资源、无形资源的供应方案的过程或职能。7.从供应的角度来说,市场结构通常可划分为完全竞争市场、完全垄断市场、垄断竞争市场和寡头垄断市场四类。8.生产决策的主要内容包括工艺设备决策、生产成本决策和生产类型和厂址决策。9.设备决策的经济评价方法主要有投资回收期法、年费法、现值法和损益平衡分析法。10.工艺决策的内容包括两个方面,一是产品的主要制造技术决策,二是产品的基本制造流程决策。三、单项选择题:1.企业资本的内部来源是指(C)。A.优先股票B.普通股票C.留存收益D.利润2.股利分配政策中最主要的是确定(A)。A.股利支付比率B.现金股利C.支付程序D.现金股利数量3.股份有限公司的股利分配采取的原则是(C)。A.现金分配B.负债分配C.无利不分D.支付股票4.价值比例高、产品要求高、同时又只能依靠个别供应商供应或者难以确保的采购物品是(A)。A.战略采购品B.瓶颈采购品2C.集中采购品D.正常采购品5.企业采购决策的对象应集中于(C)。A.战略采购品B.瓶颈采购品C.集中采购品D.正常采购品6.产品体积大、结构复杂、品种数量多的企业适合采用的生产方式是(C)。A.大量生产B.批量生产C.单件小批生产D.流水生产四、多项选择题:1.短期负债的形式包括(A,B,C,D)。A.应付费用B.预收账款C.票据贴现D.应付票据E.应收账款2.企业供应必须满足的要求有(A,B,C,E)。A.按质供应B.按量供应C.及时供应D.按来源供应E.低成本供应3.供应决策的构成部分是(B,C,D)。A.供应批量B.供应方向C.供应目标D.供应方针E.供应商4.确定需要进行采购决策的资源种类可以借助(A,C)。A.采购物品分类模块B.采购物品市场结构C.采购物品80/20规则D.采购物品供应风险E.采购物品生产复杂程度5.短期负债的形式包括()。A.应付费用B.预收账款C.票据贴现D.应付票据E.应收账款6.企业供应必须满足的要求有()。A.按质供应B.按量供应C.及时供应D.按来源供应E.低成本供应五、问答题:1.试说明股利分配决策的程序是如何进行的?答:(1)计算可供分配的利润(2)计提法定赢余公积金(3)计提公益金(4)计提任意赢余公积金(5)向股东支付股利2.试说明采购物品的80/20规则的基本内容。答:80/20规则是指通常数量或种类为80%的采购物品只占有20%的采购金额值;而有50%以上的采购物品的采购总金额值之和在2%以下。采购物品80/20规则告诉我们:由于数量仅20%的采购物品(一般是战略采购品和集中采购品)占据了采购价值或金额的80%,控制与降低该部分采购成本对于企业整体成本就显得十分重要。但由于战略采购物品的供应商数量有限,因此对于该类物品的采购主要是找到可靠的供应商并和供应商建立长期合作或伙伴关系。因此采购决策的对象应集中于集中采购品,主要通过供应市场分析,制定、评价、选择采购方案,选择最佳的或满意的供应商和3供应方式。而对于瓶颈采购品、正常采购物品不需经采购决策程序,直接进入采购管理程序。3.简述对供应商评价、选择的要素。答:对供应商的供应价格、供应量、供应风险等供应市场相关情报数据的调研、收集、整理、归纳。4.简述大量生产类型的特点(包括优缺点及适用范围)。答:P.361六、计算题:(参考答案)1.某投资项目各年年末的现金流量以及各年的现值系数分别见表,年利率为10%,采用现值法计算到投资起始年(基准年)的净现值,说明该项目是否可行?9192939495969798合计现金流出量100001000020000现金流入量8000800080008000800040000现值系数1.00.9090.8260.7510.6830.6210.5640.5132.某企业发行长期债券200万元,发行费用率3%,债券利息率10%,所得税率33%,等值发行,则本次发行的债券资金成本为多少?3.某企业欲购买某机器设备,有两个品牌可供选购,A品牌的初始投资7000元,年使用费3000元,两个品牌的寿命均为10年,B产品初始投资10000元,年使用费2000元,年利率6%,则(1+6%)10=1.791,问采用年费法计算时应该购买哪个品牌?

三七文档所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

三七文档所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

扫描二维码

扫描二维码

dylovena

dylovena

本文标题:工商企业经营管理作业(三)

链接地址:https://www.777doc.com/doc-1380996 .html