您好,欢迎访问三七文档

当前位置:首页 > 商业/管理/HR > 市场营销 > 硕士论文-基于人工神经网络的权证定价研究

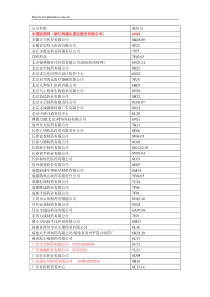

基于人工神经网络的权证定价研究作者:刘娟学位授予单位:中南大学相似文献(1条)1.期刊论文张根明.刘娟.卿小明.ZHANGGen-ming.LIUJuan.QINGXiao-mingBP神经网络在权证定价中的应用研究-山东工商学院学报2007,21(3)采用BP神经网络方法,选取2006年4月15日前所有上市欧式权证作为研究对象,建立了权证定价的BP模型.其中,标的股价波动率是影响权证价值的一个重要变量,对所选14只权证的历史波动率和隐含波动率进行了估计,并将其同时作为BP模型的输入参数,以比较其影响.研究结果显示,不论是使用历史波动率还是隐含波动率,BP模型在定价精确度上均优于B-S模型;BP模型使用隐含波动率后,整体降低了与市价的误差.本文链接:授权使用:上海海事大学(wflshyxy),授权号:7fda4af2-8663-4b58-854d-9e000138e072下载时间:2010年9月29日

三七文档所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

三七文档所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

扫描二维码

扫描二维码

xixi520han

xixi520han

本文标题:硕士论文-基于人工神经网络的权证定价研究

链接地址:https://www.777doc.com/doc-1458544 .html