您好,欢迎访问三七文档

当前位置:首页 > 商业/管理/HR > 信息化管理 > 高端客户爱相随产说会(黄)

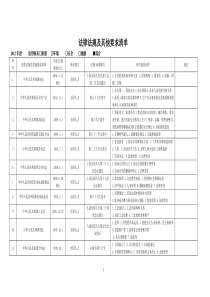

黄志军国家金融证券注册分析师国家一级理财规划师高级风险管理师先后担任湖北多家大型企业集团、知名房地产公司、银行、高级酒店的管理培训先生一个苹果交换一个苹果,还是一个苹果。一个观念交换一个观念,就是两个观念。相助是福,沟通是缘=贝+才挣赚98%中国家庭投资收入2%靠双手挣钱用投资赚钱50%投资收入50%美国家庭理财有窍门——如何科学的存钱?(5221定律)10万——10万10万——5万+2万+2万+1万中国人都懂得的理财方法钱存银行——年通货膨胀率一年期存款利率(调整后)利息税实际年利率-5%-1.067%-0.207%4.14%钱存银行太感伤不可回避的通货膨胀,我们的钱在缩水!我们把钱放在哪里?•爱你一万年银行•你是我心中永远的痛股票•慢慢地陪着你走证券•真的好想你收藏•像雾、像雨、又像风外汇•我很丑,但是我很温柔保险•有人说“人在60岁之前手心是向下,60之后是手心向上的”,这句话的关键是看您在60岁以后还有没有赚钱养活自己的能力。您怎么看?自己晚年生活如何安排?我们老了该靠谁呢?儿女?养老院?社会?储蓄?继续工作?上集乌龟为什么会赢呢?龟兔赛跑长期.持续财富的秘诀之一财富=稳健+持续兔子不服输,提出换场地再次比赛,怎么又是乌龟赢呢??!中集龟兔赛跑于是第二次龟兔比赛地点改在山坡上,结果……财富的秘诀之二财富=时间+复利神奇的复利效果兔子还是不服输,提出改在高速公路比赛,结果……龟兔赛跑下集为什么伤心的总是兔子?借力使力专家理财财富的秘诀之三真正意义的专家理财:用别人的钱为你赚钱用别人的时间为你赚钱用别人的智慧为你赚钱o渠道优势一:一级市场参与新股配售o渠道优势二:基建投资(京沪高速铁路)o渠道优势三:投资特定品种o渠道优势四:股权投资专家理财投资渠道方面优势国家主席胡锦涛指出:和谐社会保险先行2006年5月31日温家宝总理主持召开“关于保险改革若干意见”(国十条)明确指出:保险要进农村、进社区、进学校。保险知识纳入中小学课程教材。回报风险(平衡点)投资理财的一个原则:鸡蛋不能够放在一个篮子里并要追求一个长期的财务平衡遗产税的巨大威力•100万遗产遗产税=100X20%—5=15(万元)•1000万遗产遗产税=1000X40%—75=325(万元)•财富增加10倍,•遗产税增加22倍!!!中华人民共和国遗产税暂行条例(草案)•第一条凡在中华人民共和国境内居住的中华人民共和国公民,死亡(含宣告死亡)时遗有财产者,应就其在中华人民共和国境内、境外的全部遗产,依照本条例的规定征收遗产税。•本条例规定应征收遗产税的遗产包括被继承人死亡时遗留的全部财产和死亡前五年内发生的赠与财产。•第五条下列各项不计入应征税遗产总额:•(一)遗赠人、受赠人或继承人捐赠给各级政府、教育、民政和福利、公益事业的遗产;(二)经继承人向税务机关登记、继承保存的遗产中种类文物及有关文化、历史、美术方面的图书资料、物品、但继承人将此类文件、图书资料、物品转让时,仍须自动申请补税;(三)被继承人自己创作,发明或参与创作,民明并归本人所有的著作权、专利权、专有技术;•(四)被继承人投保人寿保险所取得的保险金;保险法律(五)中华人民共和国政府参加的国际公约或与外国政府签定的协议中规定免征遗产税和遗产;(六)国务院规定不计入应征税遗产总额和其他遗产。如何应对即将开征的遗产税赠与税1997年9月12日,国家主席江泽民在中国共产党第十五次代表大会上的报告(第五部分经济体制改革和经济发展战备)中指出:“------调节过高收入,完善个人所得税,开征遗产税等新税种。规范收入分配,使收入差距趋向合理,防止两级分化。”2000年,国务院委托财政部与税务总局成立遗产税立法小组,遗产税写进了人大通过的九五计划。项怀诚在全国财政工作会议上说:•“中国将充分运用个人所得税、遗产税等工具,对社会不同成员、不同群体之间的收入分配进行调节,缓解个人收入分配不公的问题”。《遗产税法》更加积极的意义将体现在缩小社会贫富差距,使社会经济生活达到相对平衡。在设计中,我国遗产税的起征点定为80万元。值得注意的是,这个数字中还包含着房产价值。征缴办法:采用国际惯例,超额累进税率,遗产超多税越多,共分六级:1、10万元以下,税率5%;2、10—50万,税率15%;3、50—100万,税率25%;4、100—300万,税率35%;5、300—500万,税率45%;6、500万以上,税率55%。假若你将获得580万以上的遗产那么你就要先缴出319万以上的税!先人的血汗呀,就这样贡献了一大半!在武汉,动辄上千万身家的人比比皆是,他们不担心家财缩水吗?担心,当然担心,只是没人告诉他们有什么好的避税办法!稳健投资规划未来抵御通胀规避风险创造现金保全资产合法避税保险功能现代金融保险业帮助家庭应对不期而遇的意外帮助自己老有所养、老有所尊帮助家庭储备足够医疗费用帮助规避经济生活中的风险帮助保全财产做好税务规划生活奔小康--保险来护航家庭理财中保险不可替代!画个图就明白了……工资奖金生意投资碗口大小代表我们挣钱本事大小保险和其他任何一种理财方式都不冲突!保险如证券一样的丰厚回报如银行一样的领取自由如特区一样的免征税收如保险一样的拥有保障理想中的家庭理财工具长城人寿保险股份有限公司何谓“爱相随”保险本金帐户现金帐户每年返还保额的2%直到87岁个人长期储蓄账户保障帐户规避风险保全财产爱相随保险举例本金帐户现金帐户每年返还保额的2%直到87岁个人长期储蓄账户保障帐户规避风险保全财产0岁男性保险金额:100000元10390元/年×10年现金账户年年有余领取方式一您可以从投保2周年开始,本公司按保险金额2%给付生存年金,源源不断,可以用于教育﹑门诊医疗,满期时候返还全部本金!2岁:2000元3岁:2000元4岁:2000元5岁:2000元6岁:2000元7岁:2000元8岁:2000元●●●●●●88岁本金帐户100000元272000元0岁男性保险金额:100000元10390元/年×10年共投入103900元十全十美——“爱相随”保险生存金复利滚存领取方式二您可以把本公司按保险金额2%给付的生存年金留存进入累积账户,并按本公司确定的利率以日复利方式累积生息在申请时给付或合同终止时给付!保证不低于一年期同期人民银行存款利率我公司现在公布利率为4.15%请问:两毛钱可以做投资吗?•本金:0.2元•投资时间:24个月•投资回报:百分百•24个月后多少钱月份回报10.220.430.841.653.266.4712.8825.6951.210102.411204.812409.613819.2141638.4153276.8166553.61713107.21826214.41952428.820104857.621209715.222419430.423838860.8241677721.62岁:2000元3岁:4083元4岁:6252元5岁:8511元6岁:10865元7岁:13316元8岁:15868元●●●●●●88岁本帐户100000元1642841元0岁男性保险金额:100000元10390元/年×10年共投入103900元十全十美——“爱相随”保险88岁本金帐户100000元0岁男性保险金额:100000元10390元/年×10年共投入103900元生存金可以进行复利滚存至被保险人87周岁时,可一次领取.现公布复利4.15%条款保证:不低于一年期同期人民银行存款利率.1542841元1642841元当您的孩子到了中学、大学阶段,您可以根据实际情况从“爱相随”生存金累积帐户中领取教育金保证孩子教育费用所需!领取方式三可作为教育金、婚嫁金15岁:2000元16岁:2000元17岁:2000元18岁:8000元19岁:8000元20岁:8000元21岁:8000元22岁---87岁2000元/年88岁本帐户100000元379418元0岁男性保险金额:100000元10390元/年×10年共投入103900元十全十美——“爱相随”保险爱相随保险举例本金帐户现金帐户每年返还保额的2%直到87岁个人长期储蓄账户保障帐户规避风险保全财产30岁男性保险金额:100000元10840元/年×10年可作为养老金领取方式四未领取的生存金及复利滚存过程中所带来的利息,可作为投保人或被保险人到了一定年龄后的养老金!60岁---75岁:9600元/年养老金71岁—80岁:4800元/年养老金81岁---87岁:4200元/年养老金累计领取养老金1248000元累计帐户余额40709元30岁男性88岁本金帐户100000元总收益325600元共投入108400元保险金额:100000元10840元/年×10年附加服务•保险单贷款:如果出现特殊情况急需用钱,您可向本公司申请保险单贷款,贷款金额可以高达保险单现金价值净额的80%。•保险费自动垫交:如果您未能及时交纳续期保险费,保险单现金价值净额将自动用来垫交到期的保险费,在此期间,您的保险单仍然有效.既能教育,又能养老可以变现,领取自由一份投资,几代受益双重计息,利上加利高额投入,转移资产投资爱相随理财产品通过保险理财意义•对于平均收入阶层而言,它是“雪中送炭”,提供的是最基本的生活保障……•对于中产小康阶层而言,则是“锦上添花”,提供的是风险的转移与规避.水还是那杯水……但沙漠中的水无疑是最珍贵的钱也还是钱,但用在刀刃上的钱无疑是最值钱的财在于挣,更在于“理”别人都说我很富有,拥有很多财富,其实真正属于我个人的财富是给自己和家人买了足够的人寿保险。-----李嘉诚智者之选事业顺顺利利爱情甜甜蜜蜜家庭和和睦睦身体健健康康祝各位:

三七文档所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

三七文档所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

扫描二维码

扫描二维码

remand

remand

本文标题:高端客户爱相随产说会(黄)

链接地址:https://www.777doc.com/doc-1537408 .html