您好,欢迎访问三七文档

当前位置:首页 > 商业/管理/HR > 销售管理 > 股指期货的市场影响及可能的投资机会分析

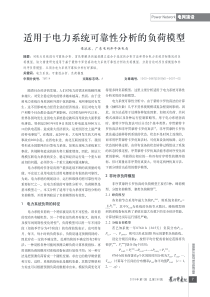

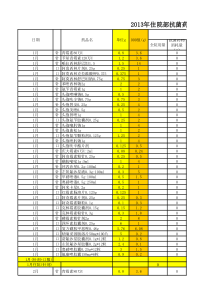

2019/10/16引领专业投资股指期货的市场影响及可能的投资机会分析Davidwang引领专业投资2019/10/16引领专业投资2主要内容:交易标的:沪深300合约股指期货的市场影响可能的投资机会基本交易策略选择引领专业投资2019/10/16引领专业投资3沪深300合约设计分析•沪深300合约主要条款•沪深300VS.新华富时A50引领专业投资2019/10/16引领专业投资4沪深300合约设计分析___仿真交易合约沪深300指数期货合约主要条款(征求意见稿)交易代码IF合约标的沪深300指数合约乘数¥300合约价值沪深300指数期货报价点位乘以¥300合约月份当月、下月及随后的两个季月最小变动价位0.1点(¥30)交易时间9:15am-11:30am,1:00pm-3:15pm最后交易日交易时间9:15am-11:30am,1:00pm-3:00pm价格限制熔断幅度为上一交易日的±6%,涨跌停板幅度为上一交易日的±10%,合约最后交易日不设价格限制每日结算价每日结算价是指某一期货合约最后一小时成交量的加权平均价。最后一小时无成交且价格在涨/跌停板上的,取停板价格作为每日结算价。最后一小时无成交且价格不在涨/跌停板上的,取前一小时成交量加权平均价。该时段仍无成交的,则再往前推一小时,以此类推。交易时间不足一小时的,则取全时段成交量加权平均价引领专业投资2019/10/16引领专业投资5沪深300合约设计分析___仿真交易合约鼓励机构和有实力的专业大户入市强化风险控制措施,防止价格操纵保持适当的市场流动性交易保证金合约价值的8%,投资者向会员缴纳的交易保证金会在交易所规定的基础上向上浮动最后交易日最后交易日为到期月的第三个星期五,同时最后交易日也是最后结算日最后结算价最后结算价是最后交易日现货指数最后二小时所有指数点的算术平均价到期结算方式以最后结算价格进行现金结算持仓限制同一品种单个合约月份单边持仓限额为2000手。当某一月份合约市场总持仓量超过10万手时,结算会员在该月份合约持仓总量(单边)不得超过该合约市场总持仓量的25%引领专业投资2019/10/16引领专业投资6沪深300合约设计分析___仿真交易合约当前以散户为主的市场结构:95%的投资者资产规模都在10万元以下相对偏高的合约价值:单个合约价值约45万元,一手近5万元从操作角度看,价值太低,加大套保成本价值过大,有利于初期市场稳定,但不利于流动性。而流动性高是期货的特点之一,有利于实现期货交易功能海外市场:上市初期合约价值较高,再降低或推出MINI合约,E-MINIS&P500,2005年2.7亿手从股指长期看涨的角度:MINI产品是合适之选目前意图:鼓励机构和大户入市今后发展可能:价值10万左右的MINI型产品以及期权产品引领专业投资2019/10/16引领专业投资7沪深300合约设计分析___仿真交易合约目前意图:强化风控措施防止价格操纵今后发展可能:随着市场及投资者成熟度逐渐调整价格限制:中性偏保守,熔断机制的运用持仓限制:偏保守韩国KOSPI200分阶段提高了限制幅度:1996年5月±5%,1998年3月±7%,1998年12月±10%成功的投资者教育是市场更为内在的推动力分清发展阶段,合约设计更有针对性关注股指期货合约要素的综合效应,保持交易规则制定的内在逻辑性和延续性引领专业投资2019/10/16引领专业投资8沪深300合约设计分析___标的指数采掘业电力煤气及水的生产供应建筑业金融\保险业批发和零售贸易信息技术综合类传播与文化产业房地产业交通运输仓储业农林牧富渔业社会服务业制造业图2:沪深300指数成份股行业分布图1:沪深300指数总市值占比图3:成份股成交金额占市场的比重图4:成份股权重集中度资料来源:中证指数公司引领专业投资2019/10/16引领专业投资9沪深300合约设计分析___标的指数新的自由流通股定义:公司总股本中剔除以下基本不流通的股份后的股本比例:①公司创建者、家族和高级管理者长期持有的股份;②国有股;③战略投资者持股;④冻结股份;⑤受限的员工持股;⑥交叉持股等按照原有的处理方法,成份股控股股东的股份限售期到期后,其权重会有较大变化,而超级大盘股的控股股东的股份限售期到期后,其对指数的影响会发生很大的变化,最新的自由流通股定义将减小这种变化问题:对有权流通的国有股、创始人股在市场上抛售时是否对成份股的权重进行修正等没有明确的说法因此,很可能意味着今后中证指数公司对于部分股票在指数中的权重具有一定的自由裁量权引领专业投资2019/10/16引领专业投资10沪深300VS.新华富时中国A50___合约设计合约主要条款新华富时中国A50指数期货沪深300指数期货标的指数FTSEXinhuaChinaA50沪深300合约价值指数点X10美元指数点X300元合约月份2个最近的连续月份和1年周期内的四个季月当月、下月及随后的两个季月最小变动价位1个指数点(10美元)0.1点(30元)交易时间T+0时段9:15am-11:35am1:00pm–3:05pmT+1时段3:40pm–7:00pm9:15am-11:30am1:00pm-3:15pm引领专业投资2019/10/16引领专业投资11沪深300VS.新华富时中国A50___合约设计合约主要条款新华富时中国A50指数期货沪深300指数期货价格限制当价格涨跌幅达到上一交易日结算价的±10%时,在随后的10分钟内只允许在10%范围内交易。然后,涨跌幅度扩大到上一交易日结算价的±15%。如果再次达到这一限制,将再有10分钟的冷却期,期间只允许在15%范围内交易。在这之后当日剩余的交易时间内,将不再有涨跌幅度的限制。合约到期月份的最后一个交易日没有价格限制当市场价格触及前一交易日结算价的±6%,并持续一分钟,熔断机制启动。在随后的十分钟内,卖买申报价格只能在6%之内,并继续交易。十分钟后,价格限制放大到10%。合约最后交易日不设涨跌停板限制保证金6%-8%8%最后结算价最后交易日现货指数正式收盘价,精确到小数点后两位最后结算价是最后交易日现货指数最后二小时所有指数点的算术平均价引领专业投资2019/10/16引领专业投资12沪深300VS.新华富时中国A50沪深300:强调了在保持市场活跃的同时加强风险控制新富A50:吸引海外大的机构投资者入市、合约设计和指数编制方法都更符合国际惯例、设计也更为大胆和富有进攻性,在抗风险性和防操纵性方面限制不多不同的交易类型对合约条款有不同的需求套期保值:不可操纵性、成份股构成均衡、覆盖率高投机:合约价值小、最小变动单位不能过小、交易成本小套利:市场有效性高、最小变动价位小离岸股指期货的发展对本土市场是一个补充。沪深300和新富A50合约设计各有其风格特点,体现了设计者不同的运作目标,投资者可根据各自不同的投资策略、风险收益偏好灵活运用沪深300:更适合套期保值交易新富A50:适合投机操作引领专业投资2019/10/16引领专业投资13沪深300VS.新华富时中国A50___跨市套利359640964596509655966096659605-1105-1206-0106-0206-0306-0406-0506-0606-0706-0806-0906-1000.10.20.30.40.50.60.70.80.91新富A50上证指数深成指数沪深300真实地反映整体市场表现和市场主流投资的收益情况:均与两市高度相关、且新富A50与沪深300高度相关沪深300指数与新华富时中国A50指数的市场相关性上综指深综指沪深300新富A50沪深3000.99620.994210.9869新富A500.98120.97580.98691指数计算方法的不同:在成份股的加权比例、分级靠挡区间、及调整时间上都有很大不同市场投资者构成和行为模式不同:国内VS.国际对未来行情判断的不同反应:跨市套利机会SOURCE:WIND,中信建投证券引领专业投资2019/10/16引领专业投资14主要内容:交易标的:沪深300合约股指期货的市场影响可能的投资机会基本交易策略选择引领专业投资2019/10/16引领专业投资15股指期货的市场影响•中长期来看不影响市场整体走势,推出后短期阶段性回落•长期对现货市场波动性影响不大,同时关注到期日效应•短期资金分流,长期吸引场外资金入市•机构投资者和海外投资资金比重将增加引领专业投资2019/10/16引领专业投资16股指期货的市场影响中长期来看不影响市场整体走势引领专业投资2019/10/16引领专业投资17股指期货的市场影响__对市场走势的影响CRASH06/05/1986,HSIwaspublished21/04/1982,S&P500waspublished03/05/1996,KOSPI200waspublished21/07/1998,TAIEXwaspublished03/09/1988,NIKKEI225waspublishedSource:Bloomberg,中信建投证券引领专业投资2019/10/16引领专业投资18股指期货的市场影响__对市场走势的影响CRASH21/04/1982,S&P500waspublished23/11/1990,DAXwaspublished股指期货上市日期前六月涨跌幅前三月涨跌幅后三月涨跌幅后六月涨跌幅S&P5001982.4.21-3.88%-0.27%-3.38%20.61%恒生1986.5.68.33%7.13%2.53%19.61%DAX1990.11.23-18.33%-1.59%5.78%10.13%NIKKEI2251988.9.35.89%-2.78%9.68%18.68%KOSPI2001996.5.3-2.85%8.32%-14.07%-20.36%台湾加权1998.7.21-0.63%-4.88%-14.90%-21.58%Source:Bloomberg,中信建投证券引领专业投资2019/10/16引领专业投资19股指期货的市场影响__对市场走势的影响启示:股指期货不会改变市场本身运行趋势和规律,而是加速和促进它的发现和形成,要更关注内在因素的研判助涨:杠杆投资放大了投资者参与市场定价的权利。在具有非常确定的市场看法时,投资者可以以数倍于可用资金的规模投资于股票市场一定的助跌:股指期货允许投资者在没有现货的情况下做空,继而通过套利机制传导到现货市场在现货做空限制下,助涨作用更明显,但对现货市场趋势没有根本性影响。总体经济环境和基本面的分析更为重要,上市公司盈利能力是根本上市公司赢利能力是根本,总体经济环境是重要影响因素:S&P500,大牛市开始阶段推出,82年以后走出了5年大牛市,87年上涨了184%;83年经济开始复苏,83-90持续繁荣,GDP年增长率达3.6%,而通涨维持在4%以下KOSPI200,80年代是经济高增长期,90年代大调整,已转入熊市;亚洲金融危机前后,大企业过度投资,引发外债偿付危机引领专业投资2019/10/16引领专业投资20股指期货的市场影响推出后短期对走势有影响,阶段回落的可能性大引领专业投资2019/10/16引领专业投资21股指期货的市场影响__对市场走势的影响S&P500股指期货推出前后股指对比1061081101121141161181201221357911131517192123252729313335DAX股指期货推出前后股指对比140145150155160165170147101316192225283134Source:Bloomberg,中信建投证券CAC40股指期货推出前后指数对比140014201440146014801500152015401357911131517192123252729313335引领专业投资2019/10/16引领专业投资22股指期货的市场影响__对市场走势的影响前几日深幅下跌可能性很小,随后出现分化:盘横后下跌或上扬下跌:推出前拉升幅度较大,预期市场下跌,有做空动能

三七文档所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

三七文档所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

扫描二维码

扫描二维码

nerv151415

nerv151415

本文标题:股指期货的市场影响及可能的投资机会分析

链接地址:https://www.777doc.com/doc-1557958 .html