您好,欢迎访问三七文档

当前位置:首页 > 商业/管理/HR > 销售管理 > G上汽(600104)上海通用销量增长,业绩提升可以预期(PDF 19)

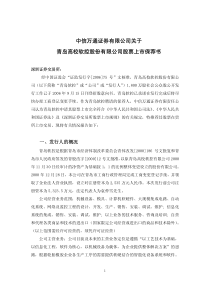

汽车制造业/首次调研报告G上汽(600104):上海通用销量增长,业绩提升可以预期投资评级:谨慎推荐——本报告中的信息均来源于已公开的资料,我公司对这些信息的正确性和完整性不作保证。报告中的信息或所表达的意见并不构成所述证券买卖的出价或征价。我公司及其所属关联机构可能会持有报告中提到的公司所发行的证券头寸并进行交易,还可能为这些公司提供或争取投资银行业务服务。本报告的版权仅为我公司所有,未经书面许可任何机构或个人不得以任何形式翻版、复制、刊登、发表或引用。1/18主要财务数据:项目/时间FY20052006E2007E主营业务收入(万元)638,868.91909111.321060101.76主营利润(万元)116,067.1911372.917976.47净利润(万元)110,462.18125490.23137931.96净资产收益率9.48%10.34%11.05%每股收益(元)0.340.380.42投资要点:●上海通用从两个方面影响上海汽车利润:因轿车销售而购买上汽生产的零部件,增加上汽的主营业务收入;同时由于上汽参股20%上海通用,因而能够分享来自上海通用的巨额的投资收益。●投资收益(主要来自上海通用)占利润总额的比重不断上升,至06年1季度,投资收益的比重高达90.31%,超越主营业务利润成为公司最主要的利润来源。●2006年1-4月,上海通用再次以销售轿车12.93万辆的成绩,同比增长78.67%,市场占有率稳定在10%,保持了行业第一的地位。●上海通用与上海大众销量保持较高幅度的增长,市场占有率趋于稳定在行业前两位,预计将对公司主营业务(零部件)收入带来较大的增长机会。●预计公司06年,07年的每股收益为0.38和0.42元,动态市盈率14.92X。鉴于其参股公司上海通用,为汽车行业的龙头公司,且06年业绩有较大的增长空间。比较分析后认为给予上海汽车15-17倍的市盈率较为合理,其价值仍被严重低估。考虑目前股价已有一定升幅,因此给予上海汽车“谨慎推荐”的投资评级行业:汽车制造业研究员:刘辉电话:(8625)84457777×897E-mail:michaeliuhui@hotmail.com2006年6月5日公司基本资料总股本327599.91流通A/B股327599.91每股净资产3.64当前股价5.67基础数据:2005年12月31日每股净资产(元)3.64资产负债率%19.6股权回报率%9.48EBIT%3.04EBITDA增长率%-40.23净利润增长率%-44.16股价与大盘阶段回报对比:华泰证券有限责任公司地址:南京市中山东路90号本报告中的信息均来源于已公开的资料,我公司对这些信息的正确性和完整性不作保证。报告中的信息或所表达的意见并不构成所述证券买卖的出价或征价。我公司及其所属关联机构可能会持有报告中提到的公司所发行的证券头寸并进行交易,还可能为这些公司提供或争取投资银行业务服务。本报告的版权仅为我公司所有,未经书面许可任何机构或个人不得以任何形式翻版、复制、刊登、发表或引用。2/18一、轿车行业发展趋势分析◆轿车消费需求长期看好汽车消费进入家庭,是个大趋势。有关数据显示,目前国内总体家庭汽车平均保有量较低,为每千人24辆,国家发展和改革委员会预计到2010年,中国国内汽车保有量将达到5500万辆左右,汽车化水平将达到每千人40辆,汽车产量达到900万辆左右。同时,汽车不仅仅代表生产力,还代表着民众的生活水平,所以政府还比较支持汽车工业,随着经济的发展,收入水平的提高,汽车销量还有很大的增长空间。◆行业竞争激烈,群雄逐鹿,还未形成稳定格局02年以来,轿车市场竞争激烈,随着新进入者不断的加入,新产品的投放,在市场规模不断扩大的基础上,竞争的激烈程度加剧,群雄逐鹿,行业竞争还未实现稳定的格局。主要表现在:整个行业市场份额的集中度逐年下降,在销量排名靠前的厂商不断变化的基础上,销量排名前几位厂商的市场占有率呈现出逐渐缩小的趋势。表1、2002年至今,行业销量排名不断变化排名20022003200420052006(1-4月)公司名称市场份额公司名称市场份额公司名称市场份额公司名称市场份额公司名称市场份额第一上海大众26.74%上海大众20.09%上海大众15.79%上海通用10.69%上海通用10.75%第二一汽大众18.61%一汽大众15.12%一汽大众13.38%上海大众8.75%上海大众9.32%第三上海通用9.84%上海通用10.19%上海通用9.94%一汽大众8.54%奇瑞汽车8.44%第四天津汽车8.68%一汽夏利8.32%广州本田8.25%北京现代8.03%一汽大众7.75%第五神龙汽车7.56%广州本田5.94%北京现代6.42%广州本田7.28%广州本田6.83%资料来源:汽车工业产销快讯、华泰证券研究所图1、市场竞争激烈,销量排名前几位厂商的市场占有率逐步走低0.00%5.00%10.00%15.00%20.00%25.00%30.00%200220032004200506(1-4月)市场占有率第一第二第三第四第五资料来源:华泰证券研究所◆06年1-4月份,轿车销量大幅增长,行业回暖迹象明显经过2004年的下挫、2005年的恢复性调整之后,汽车市场有了较快的增长。据中国汽车工业协会的最新统计,06年1-4月份国产基本乘用车(轿车)销售120.63万辆,同比增长61.27%,远远超出国内汽本报告中的信息均来源于已公开的资料,我公司对这些信息的正确性和完整性不作保证。报告中的信息或所表达的意见并不构成所述证券买卖的出价或征价。我公司及其所属关联机构可能会持有报告中提到的公司所发行的证券头寸并进行交易,还可能为这些公司提供或争取投资银行业务服务。本报告的版权仅为我公司所有,未经书面许可任何机构或个人不得以任何形式翻版、复制、刊登、发表或引用。3/18车销售同比增长33.48%的水平,行业回暖迹象明显。◆小排量轿车旺销及新车型的不断推出是主因1、得益于政府的优惠政策,受各地取消“限小政策”、全国实行新消费税政策影响,消费者需求有所提高。实际上是小排量的迅猛增长带动了轿车市场的稳步上升。油价多次调高,使消费者购买轿车时,倾向于发动机排量较小的车型,推动了市场销量的增长。其中,奇瑞4月份销量突破3万辆,再次刷新了今年3月份刚刚创下的2.65万辆的历史最高纪录,这也是中国乘用车自主品牌企业首次突破月销3万大关。2、系列新车入市也是推动汽车行业回暖的因素之一汽车厂商目前在积极的推出新产品,以吸引消费者,以期在竞争激烈的市场中占得一席之地。竞争的焦点已由简单的降价转移至推出新车型、提高产品质量以及完善服务。大批新车陆续入市,和往年不同,其入市价格已基本趋向合理化,厂家在合理利润水平下,对于价格的定位基本符合消费者心理预期,这也促进了消费者的购买热情。更具吸引力的新车型的推出以及价格竞争的缓解将成为乘用车销量增长的新动力。◆政策调整将促使轿车产业格局转变,有利于小排量轿车发展1、消费税政策:一次性税负,对轿车需求总量影响不大。消费税属于价内税,如果企业把税负完全转嫁给消费者,在目前市场竞争激烈的情况下,必然会对本品牌消费的需求产生抑制作用,从而在更长期的阶段里,商家将会得不偿失;此外,就目前轿车市场来看,多数厂家采取的是由厂家内部消化和与上游企业共同分担的做法,即使短期加价,随着时间的推移,也在逐步降价;再者,部分消费者可能会考虑通过购买小排量的轿车减少支出。因此,我们可以得出,消费税的调整对整个轿车行业的需求量影响不大,而可能会对轿车消费的格局产生变化,即有利于小排量轿车的发展。2、成品油价格上调,将对汽车产业的格局产生影响,并朝着有利于小排量轿车的方向发展。国家发改委决定,自5月24日起,将汽油、柴油和航空煤油出厂价格分别每吨提高500元。成品油价格上涨对于汽车行业则是产业格局影响。虽然,我们认为目前的油价水平还不足以对旺盛的汽车消费需求造成重大影响,而且,油费支出在汽车使用费用中的比例并不大,但是在一段时间内,消费者在购车选择上可能会更多关注产品的燃油经济性,从而可能或持币待购或优先考虑油耗小的经济型轿车,从而会对汽车产业格局形成一定的影响,并使之有利于小排量车的销售。3、汽车产业规划将首次提出燃油消耗约束性指标有关部门透露,即将出台的《中国汽车产业“十一五”发展规划纲要》将首次提出燃油消耗约束性指标,引导汽车产业更加注重发展的质量和本报告中的信息均来源于已公开的资料,我公司对这些信息的正确性和完整性不作保证。报告中的信息或所表达的意见并不构成所述证券买卖的出价或征价。我公司及其所属关联机构可能会持有报告中提到的公司所发行的证券头寸并进行交易,还可能为这些公司提供或争取投资银行业务服务。本报告的版权仅为我公司所有,未经书面许可任何机构或个人不得以任何形式翻版、复制、刊登、发表或引用。4/18效益。实际上,我们已看到了国家的行动和决心。今年年初,国务院办公厅转发了国家发改委等六部委《关于鼓励发展节能环保型小排量汽车意见的通知》。近期,发改委还将组成督察小组监督各地对“取消限小”的实施情况。可以预见,节能型汽车将是今后五年国家重点扶持发展的“对象”。◆未来轿车市场发展趋势分析1、中小城市将是我国汽车消费快速增长的地区中国大、中城市道路交通所承受的压力越来越大,堵车问题严重,严重影响了家庭消费欲望。这些因素,正在成为影响城市家庭轿车消费潜力的重要原因之一。同时,与之相反,据国家信息中心统计,05年以江苏、浙江、山东、广东为代表的我国二级区域市场,汽车销量增幅为40%左右;以河北、河南、辽宁、四川等为代表的三级区域市场,汽车销量增幅超过50%。随着国家经济的增长,居民收入的提高,新农村建设开展后,公路建设也将加强,对二、三线城市汽车行业的发展有很大的优势。二、三级区域市场的启动,将成为今后轿车市场快速增长的内在驱动力。2、自主品牌市场份额扩大05及06年1-4月份,中国车市一个鲜明的特点就是自主品牌市场份额不断扩大。自主品牌在2004年仅占轿车销量的20.6%,2005年已经攀升到了24.7%,经过多年积累,自主品牌汽车的竞争优势全面提升。在自主品牌企业中,奇瑞汽车和吉利汽车表现突出。其中奇瑞05年销售量达18万辆,全年同比增幅为118%,年销量净增10万辆。06年1-4月份,奇瑞更是发力,其销量已经仅次于上海通用和上海大众,位列全国第三。此外,05年吉利汽车的销量仍然延续2004年以来的增长势头,销量达14万辆。06年1-4月份,吉利汽车的销量排名已经上升一位,达到第8名的位置。作为传统轿车生产企业,哈飞和昌河销量尽管所占比例不大,但是同比也均保持了较快的增长速度。展望未来,“十一五”期间,中国将大力引导汽车产业加大自主品牌的研发和推向市场的力度,扩大自主品牌市场份额,提高自主品牌的产业竞争力。全面提高对核心技术的掌控能力,防止汽车高新技术被边缘化的倾向。因此,预计,中国自主品牌的乘用车将会继续扩大市场份额。3、日韩系汽车公司迅速崛起05年东风日产高达160%的增幅引人注目,一汽丰田、东风悦达起亚在2005年的销量也超过10万辆,分别达到13.55万辆和10.56万辆,同比增长74.26%和77.70%,使得各大外资巨头在中国市场的竞争更加激烈。德国汽车厂商虽然目前在中国仍领先于亚洲主要竞争对手,但落后于日韩系的同比增速,日韩车系与德国车系的市场份额差距在缩小,从全球市场看,日韩系车发展很快,因此我们认为伴随着日韩系汽车公司的迅速崛起,轿车市场的竞争将会加剧。图2、日韩系与德国系的轿车市场份额的差距逐渐缩小日韩系与德国系市场份额差距逐渐缩小0.00%5.00%10.00%15.00%20.00%25.00%20032004200506年1-4月上海大众上海通用广州本田北京现代资料来源:中华乘用车商务网、华泰证券研究所4、小排量轿车成为市场主力小排量轿车成为2005年车市的最大赢家,据汽车工业协会统计2005年汽车销量前10位的品牌中,小排量车占据销售排行前10名半壁江山的状况从年

三七文档所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

三七文档所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

扫描二维码

扫描二维码

sophie_psp

sophie_psp

本文标题:G上汽(600104)上海通用销量增长,业绩提升可以预期(PDF 19)

链接地址:https://www.777doc.com/doc-1619320 .html