您好,欢迎访问三七文档

当前位置:首页 > 商业/管理/HR > 销售管理 > 第九章融资融券业务及会计核算

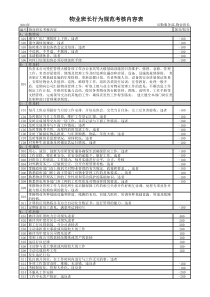

第九章融资融券业务及会计核算第一节融资融券业务一、融资融券业务简介融资融券交易,又称信用交易,分为融资交易和融券交易。通俗的说,融资交易就是投资者以资金或证券作为质押,向券商借入资金用于证券买卖,并在约定的期限内偿还借款本金和利息;融券交易是投资者以资金或证券作为质押,向券商借入证券卖出,在约定的期限内,买入相同数量和品种的证券归还券商并支付相应的融券费用。总体来说,融资融券交易关键在于一个“融”字,有“融”投资者就必须提供一定的担保和支付一定的费用,并在约定期内归还借贷的资金或证券。简而言之,融资是借钱买证券;而融券是借证券来卖,然后以证券归还,即卖空。二、交易模式(一)分散信用模式(二)集中信用模式(三)双轨制信用模式三、对信用额度的控制(一)对市场整体的信用额度的管理(二)对证券机构的信用额度的管理(三)对个别股票的信用额度的管理四、融资融券对市场的影响五、融资融券的意义六、融资融券利率第二节融资融券业务的账户体系账户设置1.“融出资金”“融出资金”科目反映向客户融出的资金及客户归还的资金。2.“融出证券”“融出证券”科目反映向客户融出的证券及客户归还的证券。3.“银行存款”“银行存款——公司融资专用”二级科目,反映拟向客户融出的资金及客户归还的资金。4.“可供出售金融资产““可供出售金融资产——融券专用证券(成本)、可供出售金融资产——融券专用证券(公允价值变动)”二级科目,反映客户持有的拟向客户融出的证券和客户已归还的证券;5.“结算备付金”“结算备付金——信用备付金”二级科目,按客户进行明细核算,反映信用客户资金余额;6.“代理买卖证券款”设“代理买卖证券款——信用交易”二级科目,反映客户缴存的、担保证券公司因向客户融资融券所生的债权的资金。证券公司客户融资买券融资保证金卖券还款融资流程第三节融资业务的核算1.客户存入证券公司资金借:银行存款—客户贷:代理买卖证券款2.根据登记结算公司的要求,向上海和深圳登记结算公司各存出信用保证金,会计处理为:借:存出保证金——融资融券信用交易保证金——上海——深圳贷:银行存款——客户信用资金存款3.证券公司将拟向客户融出的资金存入证券公司融资专用资金账户,证券公司总部应:借:银行存款——融资专用贷:银行存款——自有资金4.如为普通客户,则需要营业部将客户从普通客户转为信用客户;如为信用客户,则直接存款。(1)将客户信用交易担保资金从普通账户转出,证券公司营业部应:借:代理买卖证券款——客户贷:银行存款——客户或结算备付金——客户(2)将客户从普通客户转为信用客户,证券公司营业部应:借:结算备付金——信用备付金贷:代理买卖证券款——信用客户(3)如客户直接为营业部信用客户,则:借:结算备付金——信用备付金贷:代理买卖证券款——信用客户5.证券公司按一定的比例向客户收取融资业务保证金存入客户信用交易担保资金账户借:银行存款——客户信用资金贷:代理买卖证券款——信用客户证券公司如果收取的是担保证券,则不作会计处理。证券公司对于客户提交的担保证券应采用逐日盯市的原则每日进行评估,当担保证券的余额不足50万元时,证券公司有权要求客户立刻补足,担保品可以是现金也可以是股票,只要担保品的价值足额即可。6.按照协议向客户发放贷款,营业部同时增加客户信用资金,证券公司总部应:借:融出资金——信用客户贷:银行存款——融资专用同时,证券公司营业部应:借:结算备付金——信用备付金贷:代理买卖证券款——信用客户7.信用交易客户每日证券交易资金清算,证券交易结果由客户所在营业部进行记账,同时,公司总部将信用客户清算交易结果报开户银行。如果卖出证券的金额大于买入证券的金额,即为卖差,则公司总部的会计分录为:借:结算备付金——信用备付金贷:代理买卖证券款——信用客户同时:借:手续费及佣金支出——融资融券代理买卖证券业务支出结算备付金——公司信用资金贷:手续费及佣金收入——融资融券代理买卖证券业务收入如果为买差,营业部的会计分录为:借:代理买卖证券款——信用客户贷:结算备付金——信用备付金同时:借:手续费及佣金支出——融资融券代理买卖证券业务支出贷:手续费用及佣金收入——融资融券代理买卖证券业务收入8.证券公司逐日计算客户缴存的担保物价值与所欠债务的比例,当该比例低于最低维持担保比例时,应当通知客户在一定的期限内补缴差额。客户缴款时,营业部的会计分录为:借:银行存款——客户信用资金贷:代理买卖证券款——信用客户借:结算备付金——客户信用备付金贷:银行存款——客户信用资金9.计收融资客户利息、罚息及其他费用的会计处理。根据权责发生制原则,证券公司按月计提融出资金的应收利息,同时收取客户管理费为融资额的1‰,计提应收利息及管理费,其会计分录为:借:应收利息——融资融券业务利息应收账款——应收融资融券客户管理费贷:利息收入——融资利息收入其他业务收入——融资业务管理费收入10.证券公司收到客户融资利息、罚息及其他费用时账款:(1)证券公司向银行收取客户融资利息款及其他费用的借:银行存款——自有信用资金贷:应收利息——融资融券业务利息应收账款——应收融资融券客户款(2)信用客户通过银行划付证券公司融资利息款及其他费用时借:代理买卖证券款——信用客户贷:银行存款——客户信用资金11.融资期间,信用客户融资买入的证券收到现金股利的会计处理。(1)现金股利借:结算备付金——客户信用备付金贷:代理买卖证券款——信用客户资金划转时:借:银行存款——客户信用资金贷:结算备付金——客户信用备付金12.融资期间,客户信用证券配股的会计处理。客户配股分为两种情况:(1)用客户信用资金配股,比照客户普通买入证券处理;(2)客户向公司融资配股,比照客户融资买入证券处理。12.资产负债表日,如12月31日,证券公司应审慎评估融资融券业务可能带来的坏账风险,在当期应足额计提有关的损失准备,并在会计报表中充分披露。证券公司根据融出资金及融出证券的余额的一定百分比(如3‰)计提融资融券坏账准备,会计分录为:借:资产减值损失——融资融券坏账损失贷:坏账准备——融资融券坏账准备13.合约到期日,客户卖券还款的会计处理。客户存管信用证券账户卖出证券(包括公司根据合同约定对担保证券采取强制平仓),卖出证券的资金先归还公司融资款,余额转入客户信用资金账户。(1)客户通过交易所撮合交易卖出股票,会计分录为:借:结算备付金——信用备付金贷:代理买卖证券款——信用客户手续费及佣金收入——融资融券代理买卖证券收入同时:借:手续费及佣金支出——融资融券代理买卖证券支出结算备付金——公司信用资金贷:手续费及佣金收入——融资融券代理买卖证券收入14.合约到期日(2)同日,客户归还融入资金,扣减信用交易代理买卖证券款,归还融出资金,资金划拨客户还融资款时,借:代理买卖证券款——信用交易贷:结算备付金——客户信用备付金借:银行存款——公司自有信用资金贷:融出资金——信用客户(3)客户直接用其信用资金存款归还融资的会计处理。借:代理买卖证券款——信用客户银行存款——客户信用资金银行存款——公司自有信用资金贷:融出资金——信用客户15.客户不再从事融资融券业务,将客户从信用客户转为普通客户,营业部的会计分录为:借:代理买卖证券款——信用客户结算备付金——客户结算备付金——信用备付金贷:代理买卖证券款——客户16.如果到期客户未能还清贷款,则将未能归还部分计入应收客户融资款。公司总部的会计分录为:借:应收账款——客户(融资业务)贷:融出资金——信用客户17.期末,对客户未能还清的应收账款计提减值准备,公司总部的会计分录为:借:资产减值损失——融资融券坏账损失贷:坏账准备——融资融券坏账准备(一)融资业务处理1、客户融资买入信用证券的账务处理(1)向客户融资2010年4月1日假设大盘指数在3000点(假设为相对低位)时,甲证券公司融出资金100万元,乙客户融入资金100万元,年利率为8%,期限:6个月,首期交割日:2010-4-1,到期交割日:2010-10-31,乙客户向甲证券公司支付50%的保证金50万元,2010年4月1日甲证券公司融出资金(形成一项资产)会计分录为:借:融出资金1,000,000贷:代理买卖证券款—信用交易1,000,000借:结算备付金—信用备付金1000000贷:银行存款—自有信用资金1000000(2)客户动用信用资金买入证券乙客户通过交易所撮合交易以5元/股的价格购买了A20万股,假设佣金率为1‰,手续费及佣金支出综合费率0.2‰,会计分录为:借:代理买卖证券款—信用交易1001000贷:结算备付金—信用备付金1001000借:手续费及佣金支出—代理买卖证券支出200贷:结算备付金200借:结算备付金1000贷:手续费及佣金收入—代理买卖证券收入1000(3)客户存入资金甲证券公司收取客户50%的保证金的会计分录为:借:银行存款-客户信用资金500,000贷:代理买卖证券款—信用交易500,000(4)如果甲证券公司收取的是保证券,则甲证券公司不作会计处理。甲证券公司对于乙客户提交的保证券应采用逐日盯市的原则进行每日评估,当保证券的余额不足50万元时,甲证券公司有权要求乙客户立刻补足担保品,即可以是现金也可以是股票,使担保品价值足额方可。2、客户卖券还款的账务处理客户存管信用证券账户证券卖出(包括公司根据合同约定对担保证券采取强制平仓)资金先归还公司融资款,余额转入客户信用资金账户。(1)2010年10月31日,乙客户通过交易所撮合交易以10元/股的价格卖出A公司股票10万股,假设佣金率为1‰,手续费及佣金支出综合费率0.2‰,会计分录为:借:结算备付金—信用备付金999000贷:代理买卖证券款—信用交易999000借:手续费及佣金支出—融资融券代理支出200贷:结算备付金200借:结算备付金1000贷:手续费及佣金收入—融资融券代理收入1000(2)同日,客户归还2010年4月1日归还融入资金100万元①扣减信用交易代理买卖证券款,归还融出资金。借:代理买卖证券款—信用交易1000000贷:融出资金1000000②资金划拨—客户还融资款。借:银行存款—自有信用资金1000000贷:结算备付金—信用备付金1000000(3)客户直接用其信用资金存款归还融资的账务处理借:代理买卖证券款—信用交易1000000贷:融出资金1000000借:银行存款—自有信用资金1000000贷:银行存款—客户信用资金10000003、计收融资客户利息、罚息及其他费用的账务处理(1)根据权责发生制原则,甲证券公司按月计提融出资金的应收利息,100万元*1个月*8%/12=6,666.67元,同时收取客户管理费为融资额的1‰,计提应收利息及管理费的会计分录为:借:应收利息—融资融券业务利息6666.67贷:利息收入—融资利息收入6666.67借:应收账款—应收融资融券客户款1000贷:其他业务收入—融资业务收入1000(2)收到客户融资利息、罚息及其他费用①自有资金银行收取客户融资利息款及其他费用借:银行存款—自有信用资金41000贷:应收利息—融资融券业务利息40000贷:应收款项—应收融资融券客户款1000②客户信用银行划付融资利息款及其他费用借:代理买卖证券款—信用交易41000贷:银行存款—客户信用资金410004、客户信用证券权益的账务处理(1)2010年6月30日,客户收到A公司派发现金红利20000元①收到资金借:结算备付金—信用备付金20000贷:代理买卖证券款—信用交易20000②资金划转借:银行存款—客户信用资金20000贷:结算备付金—信用备付金20000(2)客户配股①用客户信用资金配股,比照客户普通买入证券账务处理。②客户向公司融资配股,比照客户融资买入证券账务处理。5、2010年12

三七文档所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

三七文档所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

扫描二维码

扫描二维码

geabe

geabe

本文标题:第九章融资融券业务及会计核算

链接地址:https://www.777doc.com/doc-1642727 .html