您好,欢迎访问三七文档

当前位置:首页 > 财经/贸易 > 进出口许可 > 报关员考试第一二章复习要点(2013版)

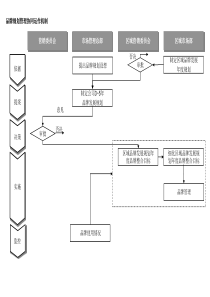

第一章:报关与海关管理第一节:报关概述报关的概念1报关向海关办理货物、物品、运输工具进出境手续及相关海关事务的过程报关角度:申报→配合查验→缴纳税费→提货/发货海关监管角度:审单→查验→征税→放行如何理解报关报关主体:进出口收发货人、物品所有人、运输工具负责人报关客体:进出口货物、物品、运输工具报关程序O报关是海关确认报关对象合法进出境的先决条件报关分类2-3按报关行为性质不同直接代理报关:以委托人名义报关间接代理报关:以报关企业自己名义报关只适用于经营快件业务的国际货物运输代理企业间接代理:报关企业应当承担与进出口收发货人相同的法律责任案例:A公司是快递公司,有客户托付快递公司运送一小批出境物品,通常以A公司名义进口报关进出境物品报关程序5-7绿色通道适用于携运物品在数量上和价值上均不超过免税限额,且无国家禁止或限制进出境物品的旅客红色通道适用于“绿色通道”适用物品以外的其他物品的旅客“进出境旅客行李物品申报单”(16周岁以下旅客除外)进出境物品的分类行李物品邮递物品其他物品进出境行李物品的报关概念辨析:货物与物品的区别物品的非贸易性(最大的区别)进出境物品的进境应以自用合理数量为限自用:物品以自用为目的合理:不超过海关规定的数量超过自用合理数量的进境物品应当按照进境货物办理相关手续第二节:海关管理概述海关的权力12-15海关权力检查权*查阅复制权查询权*行政强制权海关行政强制措施注意:海关相关权力旁打*号的要重点掌握海关权力实施的授权条件查问权查验权稽查权佩戴和使用武器权海关行政强制执行行政处罚权检查权12检查对象区域范围授权条件进出境运输工具两区内外直接检查有走私嫌疑运输工具两区内直接检查两区外直属海关关长批准有藏匿走私嫌疑货物、物品场所两区内直接检查两区外直属海关关长批准不能对公民住所实施检查当事人或见证人须在场走私嫌疑人身体两区内直接检查两区外无授权,不能行使行政强制权:行政强制措施13-14海关行政强制措施指海关在行政管理过程中,为制止违法行为、防止证据损毁、避免危害发生、控制危险扩大等情形,依法对公民的人身自由实施暂时性限制,或对公民、法人或其他组织的财物实施暂时性控制的行为限制公民人身自由扣留财物冻结存款、汇款封存货物或账簿、单证其他强制措施限制公民人身自由两区内,对走私犯罪嫌疑人,经直属海关关长或者其授权的隶属海关关长批准,可以扣留,扣留时间不得超过24小时,在特殊情况下可以延长至48小时个人违抗海关监管逃逸的,海关可以连续追至海关监管区和海关附近沿海沿边规定地区以外,将其带回受海关处罚的当事人或其法定代表人、主要负责人在出境前未缴清罚款、违法所得和依法追缴的货物、物品、走私运输工具的等值价款,又未提供担保的,海关可以通知出境管理机关阻止其出境扣留财物扣留对象区域范围授权条件有走私嫌疑运输工具货物、物品两区内经直属海关关长批准两区外直接扣留扣留财物对违法的进出境运输工具、货物、物品以与之有牵连的合同、发票、账册、单据、记录、文件、业务函电等资料,可以扣留有违法嫌疑的货物、物品、运输工具无法或不便扣留,当事人或运输工具负责人未提供等值担保的,海关可以扣留当事人等值的其他财产海关不能以暂停支付方式实施税收保全措施时,可以扣留纳税义务人其价值相当于应纳税款的货物或其他财产进出口货物的纳税义务人、担保人自规定的纳税期限届满之日起超过3个月未缴纳税款的,经直属海关关长或其授权的隶属海关关长批准,海关可以扣留其价值相当于应纳税款的货物或其他财产对涉嫌侵犯知识产权的货物,海关可以依申请扣留冻结存款、汇款进出口货物的纳税义务人在规定的纳税期限内有明显的转移、藏匿其应税货物及其他财产迹象,不能提供纳税担保的,经直属海关关长或其授权的隶属海关关长批准,海关可以通知纳税义务人开户银行或其他金融机构暂停支付纳税义务人相当于应纳税款的存款行政强制权:行政强制执行15海关行政强制执行指在有关当事人不依法履行义务的前提下,为实现海关的有效行政管理,依法强制当事人履行法定义务的行为加收滞纳金扣缴税款抵缴、变价抵缴加收滞纳金进出口货物纳税义务人逾期缴纳税款进出口货物和海关监管货物因纳税义务人违反规定造成少征或者漏征税款的,海关可予追征并加征滞纳金扣缴税款书面通知开户银行或其他金融机构从其存款内扣缴税款将应税货物依法变卖,以变卖所得抵缴税款扣留并依法变卖其价值相当于应纳税款的货物或其他财产,以变卖所得抵缴税款抵缴、变价抵缴相关事项处理方式授权条件逾期不履行海关的处罚决定又不申请复议或者提起诉讼的保证金抵缴或将扣留的货物、运输工具等变价抵缴自规定的纳税期限届满之日起超过3个月未缴纳税款的变卖应税货物或价值相当于应纳税款的货物及其他财产抵缴税款直属关长批准海关以扣留方式实施税收保全措施,进出口货物的纳税义务人在规定的期限内未缴纳税款的变卖所扣留货物或其他财产抵缴税款直属关长批准进口货物收货人自运输工具申报进境之日起超过3个月未申报的海关提取依法变卖处理误卸或溢卸的进境货物,原运输工具负责人或货物的收发货人逾期未办理退运或者进口手续的海关提取依法变卖处理第三节:报关单位报关单位的类型19报关单位进出口收发货人报关企业登记备案的外贸经营者临时的进出口收发货人报关行国际货物运输代理公司注:临时的进出口收发货人海关一般不予核发注册登记证书,仅出具临时报关单位注册登记证明(有效期7日)概念辨析:两类报关单位的区别类型报关范围报关方式注册登记手续是否拥有经营权报关登记证书有效期进出口收发货人境内各个口岸(不受限制)自理委托直接到海关登记有(须商务部备案登记)3年报关企业拟从事报关业务的各个口岸(超过须设立分支机构)代理注册登记许可注册登记无2年报关单位的注册登记20-24进出口收发货人注册登记实行备案制中华人民共和国海关进出口货物收发货人报关注册登记证书海关注册登记编码:注册登记日期:2005年04月30日中华人民共和国海关企业名称企业地址法定代表人注册资本主要投资者名称出资额及比例备注:本证书有效期至2008年04月30日,报关单位应当在有效期届满前三十日至海关办理换证手续,逾期自动失效进出口货物收发货人注册登记商务部(备案登记)海关申请办理注册登记(所在地)注册地海关审核海关签发《进出口收发货人登记证书》注册地海关办理换证手续(届满前30日内)变更登记注销登记破产、解散、自行放弃报关权或分立成两个以上新企业的被工商行政管理部门注销登记或吊销营业执照的丧失独立承担责任能力的对外贸易经营者备案登记表或外商投资企业批准证书失效的单位名称、企业性质、企业住所、法定代表人等内容发生变更的,应当自批准变更之日起30日内(注册地海关)提交变更后工商营业执照办理变更手续报关单位的注册登记21-24报关企业注册登记注册登记许可注册登记注册登记许可条件企业注册资本不低于150万元报关员人数不少于5名报关业务负责人具有5年以上从事对外贸易工作报关企业注册登记向海关申请注册登记许可主管海关审核直属海关批准注册地海关审核海关签发《报关企业注册登记证书》注册地海关办理换证手续(届满前40日内)变更登记(与进出口收发货人相同)注销登记工商行政管理部门办理许可经营项目登记企业所在地海关注册登记(90天内)满2年向拟开展业务所在地另一直属海关申请跨关区设立分支机构设立分支机构注册登记许可向分支机构所在地海关注册登记延续变更撤销注销破产、解散、自行放弃报关权或者分立成两个以上新企业的报关企业丧失注册登记许可的丧失独立承担责任能力的报关企业及其分支机构注册登记许可中的企业名称及其分支机构名称、企业注册资本、法定代表人有变更的,应以书面形式到注册地海关申请变更注册登记许可海关对报关单位的分类管理27-28进出口货物收发货人管理类别的设定管理类别适用范围及年限进出口总值(上一年度)进出口报关差错违规/侵权/欠税AA类A类1年3%A类B类1年50万美元5%连续1年无B类未发生C类管理和D类管理所列情形并符合下列条件之一的首次注册登记的首次注册登记后,管理类别未发生调整的AA类企业不符合原管理类别适用条件,并且不符合A类管理类别适用条件的A类企业不符合原管理类别适用条件的进出口货物收发货人管理类别的设定管理类别走私行为违反海关监管规定行为(1年内)违反海关监管规定被处罚(1年内)侵犯知识产权拖欠税款C类有3次人民币100万元(累计总额)2次人民币50万元违规次数超过上一年度报关单及进出境备案清单总票数1‰D类2次3次人民币50万元注:适用D类管理类别企业有走私罪海关对报关单位的分类管理28-29报关企业管理类别的设定管理类别适用范围及年限代理申报进出口报关单总量(上一年度)走私/违反监管/侵犯知识产权/拖欠税款(连续1年)AA类A类1年2万票(中西部5000票)差错率3%A类B类1年3000票(差错率5%)无B类未发生C类管理和D类管理所列情形,并符合下列条件之一的首次注册登记的首次注册登记后,管理类别未发生调整的AA类企业不符合原管理类别适用条件,并且不符合A类管理类别适用条件的A类企业不符合原管理类别适用条件的报关企业管理类别的设定管理类别走私行为违反海关监管规定行为(1年内)违反海关监管规定被处罚(1年内)侵犯知识产权进出口报关差错率拖欠税款C类有3次人民币50万元(累计总额)3次10%人民币50万元D类2次4次人民币50万元注:适用D类管理类别企业有走私罪海关对报关单位的分类管理29-30调整事项管理类别适用AA或A类企业涉嫌走私被立案侦或调查的B类企业(暂停期内)企业仅名称或者海关注册编码发生变化的继续适用企业发生存续分立,分立后的存续企业承继分立前企业的主要权利义务或债权债务关系的适用分立前企业的管理类别,其余分立企业视为首次注册企业企业发生解散分立或企业发生新设合并分立或合并企业视为首次注册企业企业发生吸收合并合并企业管理类别适用合并后存续企业的管理类别报关单位分类管理措施的实施报关单位分类管理措施的实施(续)调整事项管理类别适用报关企业代理进出口货物收发货人开展报关业务按报关企业和进出口货物收发货人各自适用的管理类别分别实施相应的管理措施报关企业或进出口货物收发货人为C类或D类的按较低的管理类别实施报关企业或进出口货物收发货人均为B类及以上的按报关企业的管理类别实施相应的管理措施加工贸易经营企业与承接委托加工的生产企业管理类别不一致的适用较低的管理类别报关单位法律责任30-33违规事项处理处罚进出口国家禁止进出口货物责令退运100万元以下罚款进出口国家限制进出口货物进出口货物不予放行处货物价值30%以下罚款收发货人向海关申报时不能提交许可证件的进出口属于自动进出口许可管理的货物,进出口货物的收发货人向海关申报时不能提交自动许可证明的进出口货物不予放行报关单位法律责任(续)违规事项程度处罚进出口货物品名、税则号列、数量、规格、价格、贸易方式、原产地、起运地、运抵地、最终目的地或其他应当申报的项目未申报或申报不实的影响海关统计准确性警告或者处1000元以上1万元以下罚款影响海关监管秩序警告或者处1000元以上3万元以下罚款影响国家许可证件管理处货物价值5%以上30%以下罚款影响国家税款征收处漏缴税款30%以上2倍以下罚款影响国家外汇、出口退税管理处申报价格10%以上50%以下罚款报关单位法律责任(续)违规事项暂停执业资格撤销注册登记处罚对委托人所提供情况的真实性未进行合理审查6个月情节严重对报关企业处货物价值10%以下罚款因工作疏忽致使发生未申报或申报不实注:海关对报关企业代理报关责任作了明确的规定报关单位法律责任(续)违规事项处罚擅自将海关监管货物开拆/转让/更换标记/移作他用等处货物价值5%以上30%以下罚款未经海关许可,在海关监管区以外存放海关监管货物经营海关监管货物的运输/储存/加工/

三七文档所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

三七文档所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

扫描二维码

扫描二维码

mbh001

mbh001

本文标题:报关员考试第一二章复习要点(2013版)

链接地址:https://www.777doc.com/doc-1653468 .html