您好,欢迎访问三七文档

当前位置:首页 > 商业/管理/HR > 市场营销 > 平衡计分卡战略实践第7章规划运营销售预测、资源配

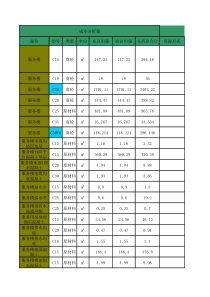

主讲人:徐志平QQ:6907351281、预算管理包括如下功能:预测未来的收入和支出,并用以财务计划和协调管理。促使管理人员为预算结果而负责。授权管理人员在预算范围内使用费用对管理人员和部门的绩效进行评估。超越预算的倡导者之一——挪威国家石油公司的高级经理比亚特.波格尼斯说,面对今天动态的、难以预测、要求更高的环境,经理们需要更多的自由,并承担更大的责任。企业的流程必须更有持续性,响应速度更快。经理们应该更清楚如何完成目标,而不只是满足预算的要求。他同时认为:传统的预算管理服务的目的太多。比如,既要用于预测又要用于设定目标值。而预测要求切合实际,目标设定则应有挑战性,所以他们不应该是相同的数字。超越预算的提倡者认为预算有以下重大的不足:制定预算要花费过多的时间和金钱。预算会促使经理们低估收入和利润。他们害怕如果达不到预算的目标,会受到惩罚。预算扼杀了创新。预算跟不上迅速变化的全球化的竞争环境。平衡计分卡•非财务目标值和衡量指标•链接战略•与市场相关的财务目标值滚动财务预测•季度更新•五个季度滚动预测控制固定成本•作业会计和产品成本•改善对成本的理解•产品和客户成本投资管理•趋势报告和未来五个季度的展望•分散式决策•框架结构年度展望财务目标值和衡量指标有限的成本理解年度计划预算北欧化工每个季度都会对随后的五个季度进行滚动预测。预测是为未来的销售和费用提供一个公正的估计,并不和经理们的考核指标相联系。北欧化工运用平衡计分卡向员工沟通战略目标和指标。北欧化工的主要绩效管理工具为平衡计分卡,而不再是预算管理。在关键指标的绩效考核上,各业务单元都采用内外部对标的方法,内部与同类业务单元相对比,外部与行业竞争对手的数据对比。北欧化工采用作业成本法来替代预算分项目支出和部门成本控制。作业成本法会跟踪和累计各项运营支出,然后转化为流程成本,最后转化为产品和客户成本。北欧化工取消了集中的资金预算,把决策权和控制权下放到最贴近市场和客户的经理和员工手中。公司根据项目的大小来区分项目的投资审批。预算的作用北欧化工的流程高水平的财务和税务计划滚动财务预测目标值设定和绩效评估平衡计分卡控制固定成本作业成本法、趋势分析报告、外部对标授权和分配资本性支出小项目——趋势分析报告,本部门审批中等项目——通过调整最低收益率调节投资额度大型战略项目——由董事会逐个审批链接战略规划与资源分配、财务预测及动态预算流程的框架,包括五个步骤:1.运用基于驱动因素的收入计划来获得未来的销售预测。2.把高层的销售预测转化为详细的销售和运营计划。3.把销售和运营计划以及预期的流程效率整合到时间驱动的作业成本模型中,用以预测对资源的需求。4.通过动态预测(预算)得出运营性支出和资本性支出。5.根据产品、客户、渠道和地区预估利润。公司需要经常对预测进行更新有几个原因:上市公司希望避免让他们的股东和分析师对公司的业绩落差感到大吃一惊。有效的预测对于短期财务计划来说也非常重要。季度滚动预测流程还能促使管理者培养前瞻性眼光。季度滚动预测并不是一年做四次预算。经理们每个季度只需要预测收入项目,然后根据收入预测中直接推导出成本和支出的预测。基于驱动因素的收入计划是指管理者通过大量非财务数据建立一个结构模型,以此来预测销售。模型可以包括多个等式,综合宏观经济变量、公司目前的市场定位、竞争对手、广告和促销费用的水平、领先者和跟随者的市场渗透模型、以及客户重复购买次数等因素。总的来说,公司通过以下六个关键驱动因素来进行销售预测。1.新产品的市场表现:目标客户群中在大型营销活动之前已经愿意购买新产品人数的比例。2.广告效果:广告支出对于促进重复购买和第一次购买的效果。3.促销效果:店内促销对促进产品销售的效果。4.定价效果:根据需求调整价格的效果,包括提价和降价。5.样品效果:直接邮寄产品样品给最终消费者对保持产品稳定需求的影响。6.分销渠道:零售产品的可购买性对销售的影响。链接战略规划与资源分配、财务预测及动态预算流程的框架,包括五个步骤:1.运用基于驱动因素的收入计划来获得未来的销售预测。2.把高层的销售预测转化为详细的销售和运营计划。3.把销售和运营计划以及预期的流程效率整合到时间驱动的作业成本模型中,用以预测对资源的需求。4.通过动态预测(预算)得出运营性支出和资本性支出。5.根据产品、客户、渠道和地区预估利润。例:塔顿金融服务公司的销售和运营预测股票交易基金交易投资管理财务策划预测月销售收入36440002031000113000169000交易数量2750004900026000新开户数量5952554090打给客户中心的电话数量4760011475600480服务现有账户的会议数量3570765200400链接战略规划与资源分配、财务预测及动态预算流程的框架,包括五个步骤:1.运用基于驱动因素的收入计划来获得未来的销售预测。2.把高层的销售预测转化为详细的销售和运营计划。3.把销售和运营计划以及预期的流程效率整合到时间驱动的作业成本模型中,用以预测对资源的需求。4.通过动态预测(预算)得出运营性支出和资本性支出。5.根据产品、客户、渠道和地区预估利润。它要求公司已经建立了时间驱动的作业成本模型。时间驱动作业成本模型是基于两个基本参数把成本分摊到产品、服务与客户上。1.每个运营部门或流程供给资源的成本,衡量方法为资源成本除以部门的实际有效工作时间。2.每个部门或流程完成产品或客户交易所需要的有效工作时间。资源类别股票交易基金交易投资管理财务策划总计时间经纪人24702459329295账户经理793793财务策划师15001500主管2391451187903119客户服务代表40861007821075282高峰时期每秒百万条指令用量420000562002880011500516500非高峰时期每秒百万条指令用量895001980002600012200325700资源类别总计时间每类资源每个月的可用时间所需的资源数量已供应的资源数量资源准备度经纪人29295130225.323098%账户经理7931306.1787%财务策划师150013011.51296%主管3119130242596%客户服务代表528214037.74094%高峰时期每秒百万条指令用量516500880058.76098%公司的计划人员应该尽可能审视多种可能性,而不是只做一种预测。至少,他们可以考虑三种情况:比较乐观的销售预测,最有可能的销售预测,比较悲观的销售预测。审核完不同假设条件下的资源需求量之后,该企业就能对下一个计划周期的资源供给做出调配。链接战略规划与资源分配、财务预测及动态预算流程的框架,包括五个步骤:1.运用基于驱动因素的收入计划来获得未来的销售预测。2.把高层的销售预测转化为详细的销售和运营计划。3.把销售和运营计划以及预期的流程效率整合到时间驱动的作业成本模型中,用以预测对资源的需求。4.通过动态预测(预算)得出运营性支出和资本性支出。5.根据产品、客户、渠道和地区预估利润。一旦经理人就未来的资源供应水平达成了一致,接下来的财务计算就可以比较简单快速地完成了,我们将预测下个时期的财务开支成为“预算”,“预算”一词只表示对未来支出的估计,并不隐含固定的绩效目标的概念。供应的资源单位量月单位资源成本(美元)月总资源成本(美元)经纪人23068001561000账户经理7900063000财务策划师128400106000主管2512200323000客户服务代表404000168000服务器603200190000预测动机支出:动机支出包括研发、广告、促销、培训,以及战略性行动方案等。这些项目的开支与销售和运营计划并没有很紧密的因果联系,最好与季度收入预测同步进行。链接战略规划与资源分配、财务预测及动态预算流程的框架,包括五个步骤:1.运用基于驱动因素的收入计划来获得未来的销售预测。2.把高层的销售预测转化为详细的销售和运营计划。3.把销售和运营计划以及预期的流程效率整合到时间驱动的作业成本模型中,用以预测对资源的需求。4.通过动态预测(预算)得出运营性支出和资本性支出。5.根据产品、客户、渠道和地区预估利润。除预测下一周期的支出总额之外,时间驱动作业成本模型还提供了细化到每一个产品、客户与地区的损益表。股票交易基金交易账户管理财务策划已用总计未用金额供应总计每笔交易平均价格13.2541.45销售3644203111316959565956经纪人12902401529321561账户经理5555863财务策划师1021024106主管2384519931013323客户服务代表122302315810168服务器费用128391151846190总成本1778354871192338732411边际利润1866167726503618-733545边际利润率51%83%23%30%61%-1%60%未分配利润率1300运营收益2245运营边际利润率38%企业可以通过一套严谨、连贯的流程把他们的战略意图转化为具体的运营计划。这个流程首先从季度销售预测开始,预测未来几个时期的销售情况。管理者制定销售预测一般有两种方式。一种是主管判断,即根据历史数据进行预测,并结合对未来一段时间可能的变化而进行的调整。另一种客观分析,运用辅助分析工具和模型来进行预测。后一种方式较为可取。销售预测出来以后,接下来要把上一级的预测分解为更具体的销售和运营计划,明确各个产品或服务的销量、产量、交货时间以及产品组合、产品质量和客户组合等。接下来通过一个时间驱动作业成本模型,根据销售和运营计划,来预测未来的资源需求。这里的资源包括销售、生产、分销和客户服务过程中涉及的人力资源,以及生产、信息处理和储存、产品储存和分销过程中所需的有形资源。基于这些预测,管理者可以决定未来几个周期各类资源分别需要多少。管理者确定了资源需求量以后,计划者就可以很轻松并准确地计算出一下阶段所需要的运营和资本成本,并可以制定事业部或公司的整体预期损益表,或者分产品、服务、客户、渠道或地区的单项损益表。这一系列严谨并且环环相扣的步骤提供了一个有效的分解机制,可以把高层的销售增长目标转化为具体的运营计划,以报批资源预算,并预估战略规划的短期赢利性。

三七文档所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

三七文档所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

扫描二维码

扫描二维码

marythorpe

marythorpe

本文标题:平衡计分卡战略实践第7章规划运营销售预测、资源配

链接地址:https://www.777doc.com/doc-1698654 .html