您好,欢迎访问三七文档

当前位置:首页 > 商业/管理/HR > 市场营销 > 蒙牛液态奶营销战略对策

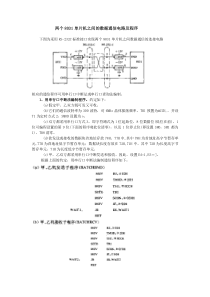

---中国液态奶大格局与蒙牛某年可能的对策摘要第一部分中国液态奶大格局第二部分蒙牛液态奶2003年营销对策建议第一部分中国液体奶大格局一、乳业市场发展预测1、中国国民经济发展预测及对市场需求的支持我国十五期间要达到的目标公路通车里程达到160万公里左右,其中高速公路2.5万公里铁路营业里程达到7.5万公里沿海港口深水泊位达到800个兴建黄河沙坡头等一批重点水利工程,加紧南水北调工程的前期工作,能源建设开工龙滩等一大批大型水电站,同时建设一批大型坑口电站基本建设城镇居民人均可支配收入和农村居民人均纯收入年均增长5%左右提高人民生活水平全国总人口控制在13.3亿人以内,生态恶化得到遏制耕地面积到2005年不低于128000万公顷可持续发展目标进出口总额达到6800亿美元外贸集中力量建设西气东输、西点东送、青藏铁路等一大批重大项目西部大开发研究与开发经费占GDP的比例提高到1.5以上计算机普及率达到4%以上重点攻克高速宽带网、高性能计算机、超大规模集成电路等尖端技术科技、教育建立和完善金融组织体系、市场体系、监管体系和调控体系金融体制改革目标第一、二、三产业增加值占GDP比重分别为13%、15%和16%经济结构调整加强农业基础地位和增加农民收入经济工作首要任务GDP达到12.5万亿元左右,经济增长年均7%左右经济和社会发展主要目标(一)、中国乳品市场的前景展望目前,全球年人均奶类消费量为93公斤,发达国家为199.3公斤,亚洲人均消费也超过40公斤,而我国仅为7.2公斤。据中国乳制品工业协会预测,未来5年,我国乳类产品消费将大幅度增加,特别是液态奶,预计年增长率可达30%。按照我国“十五”计划,到2005年,我国人均奶类占有量将达到10公斤,总产量达到1350万吨;到2030年,这两个数字将分别达到25公斤和4250万吨。而这些数字还达不到世界人均消费量和产量的一半,因此中国乳品业发展前景巨大。附表一:奶类人均年消费量附表二:各国人均牛奶消费量对比附表三:各国人均牛奶产量附表一:93407.20102030405060708090100世界人均亚洲人均中国人均公斤/人■1998年世界人均年消费奶类93公斤,而我国只有7.2公斤,我国的人均消费仅为世界平均水平的1/14,在180个国家的排名中排在100位之后。奶类人均年消费量牛奶人均消费量对比2000年我国人均年消费量仅7.2公斤,仍处于很低的水平。不但低于欧美发达国家,而且远远低于亚洲的一些国家和地区。然而,滞后中蕴藏着发展的潜力。当前我国乳制品业发展正处于历史上最难得的机遇之中。450400350300250200150100500418人均消费量,公斤260世界平均发达国家发展中国家中国泰国韩国印度日本台湾俄罗斯美国法国17571686054196.636.7199.3105附表二:3100855.77709533431347305260.47257248238217.5187.1768.0641.2120.115.890500100015002000250030003500新西兰丹麦荷兰...法国德国波兰美国加拿大乌克兰英国俄罗斯以色列日本韩国印度中国1998年世界人均奶类产量为93.3公斤,发达国家为300公斤,发展中国家为30公斤,而中国仅为5.89公斤。各国人均牛奶产量Kg附表三:2001年乳品生产情况2001年全国奶类总产量为1122.93万吨,前400家乳品企业市售液态奶总产量为189.98万吨,比上年增长41.9%;完成销售收入272.7亿元,比上年增长27.1%;完成工业总产值283.03亿元,比上年增长30.8%;实现利润14.51亿元,比上年增长62.4%;利税32.39亿元,比上年增长68.5%。2.1(二)、中国乳业发展状况分析●行业处于高速发展的初期●集中程度加速(2001年三家公司集中度33%),但区域性乳业公司在相当长的时期内会有所作为●强势品牌正在建立之中●产业链相对较长●对国际市场依赖度较高●完全竞争性行业●区域性较强●进入壁垒中等,退出容易●行业利润率高于制造业平均利润率2.2乳品行业的基本特征:行业生产的集中度(2001年)=62%行业生产的集中度(2000年)=58.8%行业生产的集中度(1999年)=44.80%行业生产的集中度逐年提高。目前我国有1500多家乳制品企业,日加工能力超过100吨的企业只占5%,大部分在20吨以下。其中年销售额500万元以上的有378家,行业的集中度较高。2.3乳业的行业生产集中度逐年提高资料来源:轻工信息中心2.4.1行业的进入壁垒分析◆在进入的政策上没有任何壁垒。◆如果要立足和发展,需要很大的资金投入。◆在技术上,因为乳制品生产技术成熟,便于进入。◆在奶源上,因为好的奶源大多被占有,有较大难度。◆在市场上,消费者对品牌的认知度、忠诚度较高,品牌建设是提高乳品企业竞争能力的关键。2.4中国乳业经营的关键要素分析:2.4.2产品细分状况乳制品液态奶冷冻饮品固态奶液态奶巴氏杀菌奶、灭菌奶(屋顶装保鲜奶和超高温灭菌奶UHT)、酸奶和调味奶等。固态奶奶粉、黄油、乳酪、乳清粉等。冷冻饮品冰淇淋、雪糕和冰棒等。液态奶市场近两年我国液态奶的增速最快,央视调查咨询中心的调查显示2001年三大品牌平均液态奶的增长幅度为70%,为饮料类调查对象涨幅最大的产品。其中尤以UHT奶的增速最快,这缓解了奶源分布不均匀的问题,也符合国际乳制品业发展的潮流。新华网北京9月12日专电(记者张晓松)随着人民水平的提高,未来5年,我国乳类产品消费将大幅度增加。城市型乳制品将重点发展液态奶,如适合大众消费的UHT奶、巴氏杀菌奶、酸奶、调味奶等。灭菌奶21%酸奶19%巴氏奶杀菌奶60%43.00%35.40%14.50%7.10%杀菌乳43%灭菌乳35.4%酸乳14.5%其它乳7.1%2.4.32001年液态奶市场份额据测算:2001年液体乳产品中杀菌乳约占43%;灭菌乳约占35.4%;酸乳约战14.5%;其它乳约占7.1%。比同年比:杀菌乳下降12个百分点;灭菌乳上升10.4个百分点;酸乳上升2.5个百分点;其它乳其本持平。2.4.4聚焦“奶源争夺战”:根据我国对入世的承诺,乳制品的关税将在2004年降到10%-15%。入世对国产奶粉的冲击明摆着:价格优势将不复存在,又无法和国际品牌的科技含量、营养成分、品牌价值等“综合竞争力”相抗衡,澳大利亚、新西兰等乳制品成本较低的国家或地区会加大对中国的奶粉出口。扬长避短,国内乳品企业纷纷重新定位,液态奶的竞争于是浮出水面。液态奶竞争的关键是谁拥有大量优质奶源,谁就有竞争优势,“奶源争夺战”由此引发。2.4.5乳品加工业的地区不平衡性:北方地区供给全国60%左右的原料奶,生产布局因此而变化。黑龙江22%河北12%山东10%江苏9%内蒙古8%浙江6%陕西6%其他省份27%我国乳制品重点产区产量份额统计扩张战略:依靠上海作为大市场背景,辐射全国中心城市,同时北上进入东北、西北、华北奶源区,抢占优质奶源;南下进入华南市场,多种形式培育新的都市型市场圈,采取建合作建厂和收购兼并的形式,使产品本地化。3.1光明的“弓箭型”布点战略(三)、乳业液态奶三巨头战略分析:3.2伊利的“中国伊利”战略计划扩张战略:占领国内第一奶源带,兼并国内14个企业,同时进军国际市场。为实现“中国伊利”计划建设五大奶源基地:呼-包、呼伦贝尔、东北、京津塘、西安。3.3三元的高速低成本扩张行动扩张战略:以大北京市场为发展基点,以上市作为融资渠道,迅速在全国中心城市以并购形式低成本扩张,形成犄角之势。稳固三元在大北京地区的优质奶源控制力,北上呼伦贝尔、满州里建成新的奶粉和高温灭菌奶产品基地。3.3.1乳业经营的五大核心竞争力——除了奶源还争什么?①奶源;②资金;③市场;④品牌;⑤人力资源。被乳品企业称为5个核心竞争能力,一个比一个更重要,一个比一个更容易被企业忽视。2001年12月5日,光明北京顺义新厂开业,至此,全国三大巨头光明、伊利、三元聚齐北京,全部在北京近郊投资1.5亿元以上。这是中国乳业大战全面爆发的北京市场三国之战。天时不如地利,地利不如人和,人和不如人活。人活的关键在于企业机制创新和企业文化的创新。4.1城镇、农村人口人均年乳制品消费量1992-2000年中国城乡居民奶品年人均消费量(千克/人)0.960.930.950.80.640.670.851.46农村11.669.197.255.925.565.236.716.126.32城镇200019991998199719961995199419931992年份(四)、液态奶市场消费者特征分析:4.2消费者的牛奶饮用习惯:41.30%13.40%21.10%24.30%每周1次或更少每周2-3次每周4-6次每周7次或更多以上资料来源:央视市场研究公司4.3消费者选购液体牛奶时依据的因素:59.40%21.80%43.60%11.20%5.70%82.80%30.20%1.70%0.00%10.00%20.00%30.00%40.00%50.00%60.00%70.00%80.00%90.00%品牌知名度包装价格广告印象促销习惯口味孩子的要求其他以上资料来源:央视市场研究公司4.4消费者喜欢的促销活动:0.0%其他15.0%集旧包装换取新产品、奖品、优惠券等12.0%会员式活动21.2%抽奖17.5%礼品盒/礼品包41.7%赠送相关产品51.8%免费品尝/试用61.3%价格打折百分比(%)促销活动图1被访者喜欢的包装容量62%12%8%13%5%1501ml以上1001~1500ml501~1000ml251~500ml250ml以下0102030405060早餐时午、晚餐口渴时宵夜时睡觉前工作休息时外出旅游时运动后其它54.74.318.15.521.49.314.42.82.5习惯图2被访者饮用液态奶的习惯0%20%40%60%80%100%学生老人儿童病患者成年人青年人图3液态奶的主要消费群体4.5消费形态:在比较成熟的市场(牛奶渗透率达90%,一般为大城市),消费者将牛奶视为日常食品,价格弹性不大,消费者对价格的承受力较强,其更关心产品的具体特征;在消费成熟度比较低的市场(牛奶渗透率25%~50%,一般为中小城市),消费者将牛奶视为特殊营养品,价格弹性较大,因此可以看出,消费者追求的不同利益将成为营养强化型和功能型牛奶市场的主要细分变量。4.62003年中国乳业发展趋势:1、政府对乳业发展的推动力和影响力越来越强;2、乳业生产继续保持高速增长态势,增幅将保持在10%以上;3、乳品消费将稳步增长;4、市场环境发生重大变化,行业标准日趋严格,乳品企业压力加大;5、乳制品进口持续增加;6、行业内兼并重组步伐加快;7、奶粉在城镇市场逐步萎缩,国产奶粉竞争力薄弱;8、优质奶源短缺,但局部将出现奶源低水平过剩现象。乳业现状:发展趋势:二、中国乳品主流企业发展趋势预测(一)中国液态奶市场两大阵营竞争态势愈演愈烈垄断区域市场,与中央军寻求合作发展趋势直销营销模式家庭直销和零售网点核心通路第一梯队代表(本省及省会城市第一品牌)辉山、佳宝、卫岗、燕塘、友芝友第二梯队代表(本省第二品牌):绿健、扬子江、天天阳光、得益巴氏杀菌奶核心产品地方军阵营品牌扩张,合资兼并,加速本地化和根据地建设发展趋势外埠:自行运作终端+配送商根据地:直营终端、自建终端营销模式商超核心通路第一梯队:光明、伊利第二梯队:蒙牛、三元第三梯队:完达山、三鹿高温灭菌牛奶、中高档巴氏杀菌奶核心产品中央军阵营中国液态奶连续4年以45%的速度发展,而世界乳品每年平均递增速度为7%,中国乳品业正步入超高速发展的轨道。2001年中国乳业总销售收入将突破300亿元,2000年为190亿元。年销售收入30亿以上的1家光明年销售收入20亿以上的2家伊利、三鹿年销售收入10亿以上的1家雀巢年销售收入5亿以上的3家蒙牛、三元、完达山1.2中国乳业领导企业2001年状况2003年将是“战华北”的一年,在华北投资亿元以上将于2003

三七文档所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

三七文档所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

扫描二维码

扫描二维码

linad

linad

本文标题:蒙牛液态奶营销战略对策

链接地址:https://www.777doc.com/doc-1700751 .html