您好,欢迎访问三七文档

当前位置:首页 > 商业/管理/HR > 市场营销 > 百年盛世河西大区市场营销理念探析

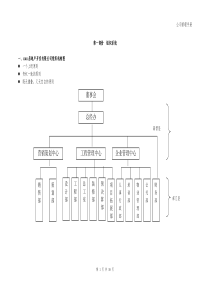

百年盛世河西大区市场营销理念探析引(图示):一、环境分析1、全国整体市场分析白酒行业一直是我国的传统行业,历史源远流长,在人民生活、政府财政等方面都具有举足轻重的地位,为国民经济的发展做出了重大贡献。1949年新中国成立时,我国白酒的产量只有10.8万吨,到了文革以后的1978年,我国白酒产量达到143.74万吨,比建国初期增长了近15倍;改革开放以后,随着经济体制由计划经济向社会主义市场经济的转变,整个国民经济稳步增长,消费市场日益繁荣,动了白酒行业的快速发展。到1996年,我国白酒总产量达到801.30万吨,是建国初期的80倍左右。1996年以后,在国家宏观经济调控及限制性产业政策的作用下,全国白酒总产量逐年下降。2001年白酒产量420万吨,比上年下降9.3%,比1996年下降近50%,考虑新旧统计口径的差异,与96年相比产量的下降幅度也接近40%。今年上半年白酒总产量又较去年同期下降近12%。导致白酒产量下降的另一重要因素是需求结构发生了较大的变化。近年来,随着人民生活水平的提高,保健意识逐渐增强,啤酒、水果酒等低酒精酒种发展较快,白酒产量占整个饮料酒总产量的比重逐年下降。1978年,白酒占饮料酒总产量的60%,2001年这一比率下降到14%。在总产量下降的同时,我国白酒产业的集中度从销售收入看有了相当大的提高。1998年前十大白酒企业的年销售收入占整个行业的26%,2001年已上升到36%。但产量的集中度仍较低,前十大白酒企业的产量只占总产量的15%,市场上仍充斥着大量低档环境分析经营思路经营策略管理模式执行控制预测评估消费者竞争对手经营战略产品价格渠道促销线上线下广告终端促销公关活动次的产品。行业内竞争的不断深化,以及外部政府产业政策的引导,未来我国的白酒产业将呈现如下的发展趋势:※目前白酒市场整体上供大于求的矛盾仍比较突出,限制性产业政策以及酒类产品消费结构的变化,将使得白酒总产量在现有420万吨的基础上进一步下降;※众多小型企业,尤其是无必要生产设备、产品质量无保证、偷税漏税的不合格企业,将逐渐被市场淘汰,企业数目将大幅减少,生产集中度进一步提高;※产品结构得到优化。目前高档产品占的比重不到20%,新消费税政策在抑制低档产品发展的同时,有利于高档产品市场份额的提升,因此高档产品仍有较好的发展前景,比重也将逐步增大;※由于低档产品的市场空间被压缩,以低档产品为主的企业将面临较大的产品结构调整,企业间产品竞争的焦点将集中到高档产品的细分市场上。企业的经营策略将围绕着品牌创立与维护、广告宣传、营业推广等高档产品的营销手段展开;※随着产业集中度的提升,行业内竞争格局将演变成强者之间的对话,市场竞争日益激烈,品牌战、广告战、促销战趋于白热化;1、国家产业政策不鼓励白酒行业继续扩展。2001年白酒行业再次调整整顿,出台了两项政策:①酒税调整;②从质与量上加以控制,“关、停、并、转”部分小型企业,行业重新洗牌势在必行。企业效益逞下滑趋势,只有少数名优企业保持稳定(仅占20%左右)。2、国家大力扶持和鼓励啤酒、葡萄酒及果酒的发展,使得白酒市场逐年下降,啤酒和果酒的产量不断上升(2001年占53.4%以上)。3、白酒市场竞争加剧,名优酒支柱地位日益显著(2000年利润过亿的企业只有22家,占行业的60%以上)。未来白酒市场优胜劣汰将继续,其最后结果是品牌酒主导市场。4、市场消费结构变化,高档酒逐步扩大,消费者追求于低度酒,对健康型、营养型增加。但就目前白酒市场观之,有以下方面的原因:①产品老化;②营销观念滞后;③营销手段雷同;④缺乏战略创新;⑤市场秩序混乱,与当前市场需求与市场发展严重干扰。根据上述对全国市场初步分析,不难看出,在今后的白酒市场竞争中,其营销趋势不外乎以下几点:一、品牌制胜。茅五剑之所以能保持数十年畅销不衰,无不得益于其多年的品牌影响力及其他们每年为品牌所不断注入的新鲜元素。五粮液的许多子品牌如金六福、浏阳河之所以能活得很滋润,也是受益于五粮液品牌的影响。而品牌又分为全国性品牌和区域性品牌。二、理念为先。有好的理念指导企业的发展,才能在众多强手中脱颖而出。俗话说:理论是指导实践的依据。一个企业要想在激烈的市场竞争中立于不败之地,首先要解决的就是企业的理念问题。三、资本说话。在现在这个社会,到处都是资本在扮演着主角。饮料业如此,啤酒业如此,白酒业也不例外。四、诸侯割据、占山为王的时代远未结束,而且愈演愈烈。五、消费者消费越来越趋向名酒化。这几年,一边是白酒每年的总销量在下降,一边却是各名酒厂家的销量每年在增长。不但一些全国性品牌如五粮液、泸州老窖等销售额每年都在上升,就是众多的地方名酒其销量每年也在上升。六、消费档次趋向中、高档化。低价白酒的消费每年都在萎缩,这除了跟国家在2001年度出台的白酒调税政策有关外,很大程度上与这部分消费群体改喝啤酒有关系。但在正式的宴请场合,真正能体现档次的还非白酒莫属。这也是这几年来白酒的吨酒总销量逐年减少,但销售收入和税收却在不断增长的根本原因。七、高度酒回潮。前几年普遍倡导的白酒低度化趋势在2003年出现了“逆流”,而且这股“逆流”可能会愈演愈烈,尤其是高档白酒。八、职业经理人大流动、大整合。所谓职业经理人的流动在营销行业里面是非常正常的,只不过白酒行业因为目前的兼并大战、重组大战才刚刚开始,随着其步伐的加快,势必会加速职业经理人的流动步伐。而且行业外的职业经理人会大量涌入白酒行业,从而给中国白酒业的发展带来一些新的变化。九、买断品牌在相当长的时间段内会继续存在。十、中国白酒国际化。2、甘肃整体市场分析2002年是甘肃白酒市场充满变数的一年,经过激烈残酷的贴身肉搏,原来全省近百家大大小小生产白酒的厂家或酿酒集团只剩下了40来个。在这场混乱无序的大战中厂家和商家都没有赢家,各方都在吞咽着自相残杀所带来的苦果。当然,这种结果也有其历史的根源。甘肃白酒产量历来占全国总产量的1%还不到,但消费量却接近全国消费量的3%左右。甘肃人爱喝酒在全国是出了名的,河西走廊东端的兰州市属远郊永登就曾创下了全国人瞩目的三个第一,即玫瑰产量全国第一、白酒消费量全国第一、胃癌发病率全国第一。而且甘肃(主要是兰州市)白酒市场的消费份额又不致分为三个层次,一是以国家的名酒五粮液、茅台、剑南春等为一档次,约占市场份额的10%-15%,以泸州、肖尔布拉克等低档酒为第二档次,约占市场份额的15%,剩下70%的份额是传统的地产酒的份额。众所周知,白酒生产成本较低、制作工艺简单,盈利空间大。再加上地产酒在当地销售中情感消费,本地认知度等因素。在80年代全甘肃14个地州市曾争先恐后地掀起大搞地产酒的高潮,先后有皇台、丝路春、陇南春、滨河系列、条山、天河、彭阳春、渭水醇、汉武御等系列地产酒问市。但这些地产酒都有一个共同的特性,就是品牌的持续性和生命力不强,普遍缺乏后续发展动力。在酒类销售市场中不要说是全国,就是本省也不容易。被当地人戏称为“一年喝倒一个牌子”。这种情况在进入2001-2002年以后表现的尤为突出。甘肃区域狭长,中心城市辐射能力有限,产业布局主要依托陇海、兰新铁路。甘肃自然环境条件差异大,经济发展不均衡。白酒市场大体可分中部、西部和东部三个部分。1.中部地区以省会兰州为中心,包括白银、临夏地市和定西的部分县。据有关资料统计,甘肃全省每年的10万吨的白酒消费量中,兰州可达到6万吨。中高档酒的消费量主要集中在中部地区。兰州自古就是西北著名的“茶马互市”的商品集散中心,人口密度仅次于东部地区。GDP、消费水平均居全省第一。据有关媒体报道,2004年甘肃全省餐饮行业营业收入达到75亿元,兰州市的一些经销商介绍,每天光市区餐饮业就要消费白酒4000千斤,销量不可谓不大。高档宴请用酒,都是百元以上的茅五剑;一般宴请是以30至100元的康庆坊、骄子系列、五粮春、全兴等为主;家庭用酒分两个档次,10至30元的有河套老窖(三星)、肖尔不拉克、康庆坊(精品)、红川特曲、尖庄,另一个则是10元以下的河套老窖(二星)、小白杨。白酒的主流度数是42度、45度,以浓香型为主。2.东部地区以天水市为中心,包括庆阳、陇南、甘南、平凉、定西地市。这一带自古以来农耕经济发达,自然条件优越,物产丰富,人民生活水平较高,GDP仅次于中部兰州地区。白酒以中低档酒销量最大。该地区强势品牌为滨河系列、条山系列、陇上人家等,剑南春、五粮液也是这里高档酒的热销品牌。3.西部地区以嘉峪关、酒泉市为中心,包括武威、金昌、张掖、酒泉、敦煌和嘉峪关等地市,除河西走廊外,自然条件相对恶劣。这一带人口稀少,经济相对落后,以消费低档酒为主。河西走廊一带是甘肃白酒的主产区。白酒市场竞争相当激烈,外地酒不容易进入。该地区强势品牌是滨河系列、皇台系列等,值得注意的是,新疆酒经过几年努力,也在该地区占到一些市场份额,如小白杨、肖尔布拉克等。该地区有丰富的矿产资源和旅游资源以及我国重点的航天基地,经济和市场发展潜力都很大。甘肃民风纯朴豪放,有流行性消费的现象,特别是省会兰州。从一项随机调查中得知,在1320人中(兰州市),一周内曾喝过酒的占到52%,其中喝酒的女性占到17%,相比其它城市要高2至3个百分点。喝酒人群比例随收入增加而减少。在喝白酒的人群中,中青年比例最高,占到65%。甘肃以喝高度酒为主。消费者关注要素依次是价格、度数、品牌、广告。甘肃白酒市场特点归纳:1.地产酒是市场的霸主,地位难以撼动。2.许多地产品牌有高、中、低档不同的产品,在市场上“大小通吃”。3.地产酒无长久品牌,一两年就喝倒一个牌子。4.外来品牌川酒居多,其他酒很难立足。5.消费者对本地酒信赖程度较高。6.外来品牌在终端自点率高,地产酒多靠推销。7.买店现象严重,终端费用较高。酒泉嘉峪关天水兰州主流品牌汉武玉、丝路春滨河系列酒、腾格里天河系列酒、滨河系列酒世纪金辉、泸州老窖、古河州、域酒主流价位酒店在70元以上,大众消费在10~60元之间主流度数以浓香型为主,度数为40度~50度。酒店及其费用概况有酒泉宾馆、食乐天等大酒店。进店费:A类3000~4000元,B、C类2000元左右。瓶盖费5元、10元、20元嘉峪关宾馆、国泰酒店、花园酒店等。进店费一般很少,但酒店赊账现象很严重,致使许多酒不敢进店。天河酒店、蓝天酒店等。买店现象严重,进店费高则上万元,低则2000~3000元。海天宾馆、友谊宾馆、甲方酒店等。进店费:A类5000元以上,B、C类2000元左右。存在买店现象。商超及其费用概况在西部公司、商联、华联等大型超市。进场费一般1000~2000元,高者3000元。条码费50~100元。有西部公司、三合春等大型超市。超市的费用名目繁多,有店庆费、节庆费等。高的有上万元。大超市有盛德隆、佳宝等。费用繁多,一般一年在2000~3000元有华联、宏盛、西部公司等大型超市。各种费用一般2000~3000元。高的近万元。市场潜力指数★★★★★★★★★★★★★经销商推荐酒泉市宏发公司(三台、汉武玉、丝路春)飞扬糖酒责任公司(金六福)兰州义顺工贸有限责任公司(五粮醇、五粮春)兰州凯晟酒业有限责任公司(域酒)3、河西地区市场分析地处西北的河西走廊,横跨甘肃省武威、金昌、张掖、酒泉和嘉峪关五个地市,是古代“丝绸之路”的主要通道。这里良好的气候和水土条件,自古就是甘肃的“粮仓”。“七五”、“八五”期间,粮食外销困难,转化粮食便成为了当地政府和农民的当务之急,许多地方政府为了财政增收,纷纷选择了酿酒业,竞相筹资建设酒厂。甘肃地产酒的发展呈现出“一地一厂、遍地开花”的发展格局,河西走廊一带19个县市竞有38家酒厂之多。再加上众多的产品难出乡镇范围的小酒厂、酒作坊,可以说是“县县有酒厂”,使河西走廊变成了“河西酒廊”。酒厂多,规模小,一个厂子只占一片市场,即使几家实力较强的酒厂,充其量也只是地产地销,基本上没有能力走出去。小酒企重复建设造成了市场的人为分割,增加了企业的竞争成本,加上国家对白酒企业的限制政策,河西走廊的许多的小酒企经营困难,勉强维持。近两年,甘肃地产酒已经开始认识到只有冲出地域限制,走向全国才是陇酒

三七文档所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

三七文档所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

扫描二维码

扫描二维码

lhs1208

lhs1208

本文标题:百年盛世河西大区市场营销理念探析

链接地址:https://www.777doc.com/doc-1709032 .html