您好,欢迎访问三七文档

当前位置:首页 > 商业/管理/HR > 企业财务 > 贵州茅台财务报表分析-财管作业

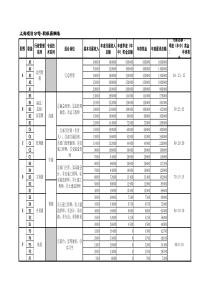

1系专业班学号姓名┉┉┉┉┉┉┉┉┉┉┉密┉┉┉┉┉┉┉┉┉┉封┉┉┉┉┉┉┉┉┉┉线┉┉┉┉┉┉┉┉┉┉试卷类型:A苏州科技学院财务管理试卷使用专业年级工商、营销14工商专转本13考试方式:开卷(√)闭卷()共2页题号一合计得分请选择本学期你已经选定的上市公司,分析其偿债能力、营运能力、盈利能力。并且对2014年该公司与同行业进行杜邦财务分析(70分)并对以下内容选择一项进行详细描述:(30分)1、该上市公司的筹资情况2、该上市公司的投资情况3、该上市公司的股利分配情况要求,包含以下部分一、**公司简介(10分)二、**公司偿债能力分析(内含行业和历史数据)(15分)三、**公司营运能力分析(内含行业和历史数据)(15分)四、**公司盈利能力分析(内含行业和历史数据)(15分)五、**公司杜邦财务分析(行业对比分析)(15分)2六、**公司筹资/投资/股利分配情况分析(内含行业和历史数据)(30分)请结合历史数据(以你所选择公司申请上市至今,从2014倒推5年)、行业平均数据进行分析。要求通过数据图、表详尽分析。不得直接拷贝上市公司年度报告中的数据,以a4纸打印,有封面,见下一页。正文统一为5号宋体,标题采用4号黑体,图表尽量少采用已有图片(各个财经类网站已经公布图片),通过自己采集数据画出。字符数要求在5000字以上。3贵州茅台酒股份有限公司财务分析专业:工商管理班级:工商2班学号:1**********姓名:杜杨2015年12月27日1目录一、贵州茅台酒股份有限公司简介...................................................................1二、公司总体分析............................................................................................1(一)贵州茅台酒资产负债表分析......................................................................................................1(二)贵州茅台酒利润表分析............................................................................................................3(三)贵州茅台酒现金流量表分析....................................................................................................4三、财务能力分析............................................................................................5(一)偿债能力分析..............................................................................................................................5(二)营运能力分析..............................................................................................................................7(三)盈利能力分析..............................................................................................................................7(四)发展能力分析............................................................................................................................10四、杜邦分析:贵州茅台酒与海信电器的同行业比较....................................10五、总结........................................................................................................131、营运资本管理政策建议..................................................................................................................132、负债政策建议..................................................................................................................................131一、贵州茅台酒股份有限公司简介贵州茅台酒股份有限公司是由中国贵州茅台酒厂有限责任公司、贵州茅台酒厂技术开发公司、贵州省轻纺集体工业联社、深圳清华大学研究院、中国食品发酵工业研究所、北京糖业烟酒公司、江苏省糖烟酒总公司、上海捷强烟草糖酒(集团)有限公司等八家公司共同发起,并经过贵州省人民政府黔府函字(1999)291号文件批准设立的股份有限公司,注册资本为一亿八千五百万元。公司主营贵州茅台酒系列产品的生产和销售,同时进行饮料、食品、包装材料的生产和销售,防伪技术开发,信息产业相关产品的研制开发。茅台是酱香型白酒的主要代表,其风格特征是酱香突出、幽雅细腻、酒体醇厚、后味悠长,空杯留香持久。茅台被誉为“国酒”,15年、30年、50年、80年陈年茅台酒填补了我国极品酒、年份酒、陈年老窖的空白,在国内独创年代梯级式的产品开发模式。核心竞争力——工艺、环境、品牌、品质、文化。茅台酒是世界三大名酒之一,被誉为“世界最好的蒸馏酒”,在国内白酒业享有最高的地位和最好的美誉度。茅台属于白酒行业,其行业特征主要有:是中国传统产业,白酒文化源远流长,与老百姓生活密切相关;白酒税率高,在中国国民经济中举足轻重,是国家的重要财源;产业关联度高,对农业和农村经济发展至关重要;受国家产业政策影响大。中国白酒行业存在着总量相对过剩等危机,内忧外患,使白酒行业面临着前所未有的挑战和困难。白酒行业产业结构将继续不断完善,向规模化、工业化、集团化方面发展。作为行业龙头的茅台形成了低度、高中低档、极品三大系列70多个规格品种,全方位跻身市场,从而占据了白酒市场制高点,称雄于中国极品酒市场。二、公司总体分析总体分析主要是对企业财务报表中的主要数据以不同年度的同一财务指标进行比较,从而对企业的财务状况及经营成果进行全面分析,现分析如下:(一)贵州茅台酒资产负债表分析表12011年-2014年资产负债类数据分析单位:万元2资产负债表2014/12/312013/12/312012/12/312011/12/312010/12/31资产:货币资金(元)252亿221亿183亿162亿129亿应收账款(元)92.7万178万223万173万125万其它应收款(元)1.20亿1.38亿4729万732万5910万存货(元)118亿96.7亿71.9亿64.2亿55.7亿流动资产合计(元)419亿362亿278亿253亿203亿长期股权投资(元)400万400万400万400万400万累计折旧(元)5.20亿4.15亿3.31亿2.95亿2.68亿固定资产(元)85.2亿68.1亿56.3亿49.2亿41.9亿无形资产(元)35.6亿8.63亿8.08亿7.24亿4.52亿资产总计(元)555亿450亿349亿278206亿负债:应付账款(元)2.85亿3.45亿1.72亿2.19亿2.32亿预收账款(元)30.5亿50.9亿70.3亿62.4亿47.4亿存货跌价准备(元)128万128万128万128万128万流动负债合计(元)113亿95.3亿94.8亿86.3亿70.3亿长期负债合计(元)1777万1777万1677万1377万1000万负债合计(元)113亿95.4亿95.0亿84.3亿70.4亿权益:实收资本(或股本)(元)10.4亿10.4亿10.4亿10.4亿9.44亿资本公积金(元)13.7亿13.7亿13.7亿13.7亿13.7亿盈余公积金(元)42.2亿30.4亿28.4亿26.3亿21.8亿股东权益合计(元)441亿355亿254亿213亿185亿流动比率3.713.82.942.962.89从货币资金角度分析,2014年货币资金比前四年呈现了大幅度的上升,增加的主要原因是固定资产、无形资产增长及收到大部分应收账款带来的货币资金增长。表明企业货币资金充足,企业偿还未到期债务和支付能力都比较强,这也符合酒类销售现金流量大的特点。从存货角度分析,企业存货增长较快,特别是2014年存货比2010年增加了一倍左右,表明企业存货积压有些严重。从固定资产分析:五年固定资产斤比较平稳增长,表明企业对酒类行业前景大好。从总资产分析:企业总资产五年呈现了快速上升的趋势,企业应该3控制规模,防止资产增长过快带来的不利的影响。从负债分析:企业应付账款和预收账款减少,因为企业销售收入增加偿还了以前债款,但流动负债增加,现金周转情况有待加强。从股东权益分析:企业股东权益四年呈现了上升趋势,上升的主要原因是企业连续获得盈利,企业积累所至。(二)贵州茅台酒利润表分析表22011年-2014年利润表分析单位:万元利润表2014年2013年2012年2011年2010年指标数值数值数值数值数值营业收入(元)309亿265亿184亿162亿116亿营业成本(元)21.9亿20.4亿15.5亿13.4亿10.5亿营业税金及附加(元)27.9亿25.7亿24.8亿22.6亿15.8亿期间费用(元)42.6亿30.1亿20.4亿19.3亿18.5亿销售费用(元)18.6亿12.2亿7.20亿7.1亿6.77亿管理费用(元)28.3亿22.0亿16.7亿14.3亿13.5亿财务费用(元)-4.29亿-4.21亿-3.51亿-2.3亿-1.77亿资产减值损失(元)-200万298万-250万-230万-307万其他经营收益(元)301万310万338万283万46.9万公允价值变动损益(元)----------投资收益(元)301万310万338万283亿46.9万营业利润(元)218亿188亿123亿98亿71.6亿加:营业外收入(元)3276万676万718万万531万补贴收入(元)----------减:营业外支出(元)3.92亿1.37亿869万670万380万利润总额(元)214亿187亿123亿98亿71.6亿减:所得税(元)54.7亿46.9亿30.8亿21.6亿18.2亿净利润(元)160亿140亿92.5亿78.3亿53.4亿从营业务收入及成本分析:企业年营业收入增加快速,2014年达到了2010年的近三倍。企业营业成本和营业税金及附加,约占主营业收入的20%,这个也和酒类制造行业对原材料、人工消耗比较小相关。从利润方面分析,企业实现了连续四年的盈利,但2014年在销售上升比较慢,这个和企业销售收入增加快慢有关。4(三)贵州茅台酒现金流量表分析现金流量表的分析主要从经营活动、投资活动及筹资活动三方面产生的现金流入、流出及净现金流量在五个不同年度的对比进行分析。表32010年-2014年现金量表分析单位:万元项目2014年2013年2012年20

三七文档所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

三七文档所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

扫描二维码

扫描二维码

kezuye

kezuye

本文标题:贵州茅台财务报表分析-财管作业

链接地址:https://www.777doc.com/doc-1901468 .html