您好,欢迎访问三七文档

当前位置:首页 > 商业/管理/HR > 管理学资料 > 短融、中票、公司债、企业债区别

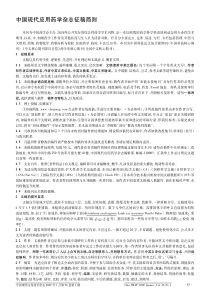

短期融资券中期票据企业债公司债管理部门人民银行、中国银行间市场交易商协会发改委证监会发行主体具有法人资格的非金融企业境内注册登记的具有法人资格的企业,一般中央政府部门所属机构、国有独资企业或国有控股企业沪、深两市上市公司及发行境外上市外资股的境内股份有限公司发行申报制度注册发行。在中国银行间市场交易商协会注册,注册有效期为2年;注册有效期内,企业主体信用级别低于注册时信用级别的,发行注册自动失效。直接审核发行。中央直接管理企业的申请材料直接申报;国务院行业管理部门所属企业的材料由行业管理部门转报;地方企业的申报材料由所在省、自治区、直辖市、计划单列市发展改革部门转报核准发行。证监会收到申请文件后,5日内决定是否受理,受理初审后,发行审核委员会审核申请文件,做出核准或不予核准的决定。发行规模待偿还余额不超过企业净资产的40%待偿还余额不超过企业净资产的41%不超过企业净资产(不包括少数股东权益)的42%不超过最近一期末净资产的40%;金融类公司的累积公司债券余额按金融企业有关规定计算募集资金投向应用于企业生产经营活动,并在发行文件中明确披露具体资金用途。企业在短融券存续期内变更募集资金用途应提前披露。应用于企业生产经营活动,并在发行文件中明确披露具体资金用途。企业在中期票据存续期内变更募集资金用途应提前披露。符合国家产业政策和行业发展方向,所需相关手续齐全:(1)用于固定资产投资项目的,应符合固定资产投资项目资本金制度的要求,原则上累积发行额不超过该项目总投资额的60%;(2)用于收购产权(股权)的,比照该比例执行;(3)用于调整债务结构的,不受该比例限制,但企业应提供银行同意以债还贷的证明;(4)用于补充运营资金的,不超过发债总额的20%。必须符合股东会或股东大会核准的用途,且符合国家产业政策。债券利率债务融资工具发行利率、发行价格和所涉费用以市场化方式确定企业债券的利率由发行人与其主承销商根据信用等级、风险程度、市场供求状况等因素协商确定。但不得高于相同期限定期存款利率的40%发行价格由发行人与保荐人通过市场询价确定。发行期限不超过一年一般2-10年,以5年为主一般3-20年,以10年为主一般3-10年,以5年为主发行时间在注册有效期内可分期发行或一次发行。应在注册后2个月内完成首次发行。如分期发行,后续发行应提前2个工作日向中国银行间市场交易商协会报备。须在批准文件印发之日起两个月内完成发行。可申请一次核准,分期发行。自核准发行之日起,应在6个月内首期发行,剩余数量应在24个月内发行完毕。首期发行数量应当不少于总发行数量的50%,剩余期发行的数量由公司自行确定,每期发行完毕后5个工作日内报中国证监会备案。担保形式不要求担保可发行无担保信用债券、资产抵押债券、第三方担保债券。为债券发行提供保证的保证人应当具有代为清偿的能力,保证应当是连带责任保证。无强制性担保要求。若提供担保的,担保的范围应是本金、利息、违约金、损害赔偿金和实现债券的费用;以保证方式提供担保的,应为连带责任保证,且保证人资产质量良好。承销应由金融机构承销。企业可自主选择主承销商,需要组团的,由主承销商组团。由具有证券承销资格的证券经营机构承销。交易场所全国银行间债券市场全国银行间债券市场、证券交易所证券交易所法律法规依据《银行间债券市场非金融企业债务融资工具管理办法》《企业债券管理条例》、《关于推进企业债券市场发展、简化发行核准程序有关事项的通知》、《中央企业债券发行管理暂行办法》《公司债券发行试点办法》

三七文档所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

三七文档所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

扫描二维码

扫描二维码

wusaizhu

wusaizhu

本文标题:短融、中票、公司债、企业债区别

链接地址:https://www.777doc.com/doc-1918886 .html