您好,欢迎访问三七文档

当前位置:首页 > 财经/贸易 > 资产评估/会计 > 银行会计习题答案2007版(修改版)

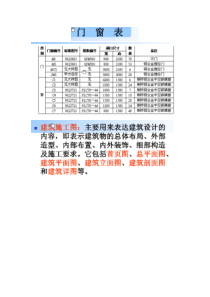

1银行会计习题一、基本核算方法将以下四项经济业务填制试算平衡表。1、某商业银行向人民银行借入再贷款500,000元。借:存放中央银行款项500,000贷:向中央银行款项500,0002、某商业银行接受某开户企业提现申请,支付现金60,000元。借:活期存款60,000贷:库存现金60,0003、客户育红小学将定期存款45,000元转存活期存款。借:定期存款45,000贷:活期存款45,0004、客户甲企业从其存款户中归还流动资金贷款170,000元。借:活期存款170,000贷:贷款170,000试算平衡表会计科目上日余额本日发生额本日金额借方贷方借方贷方借方贷方库存现金97,0006000097,00060000存放中央银行款项1985,000500,0002,485,0000贷款223,000170,000223,000170000吸收存款295,00027500045000275,000340000向中央银行借款100,000500,0000600000合计2,305,0002,305,0007750007750003,080,0003080000二、存款业务核算1、银行收到开户单位机械厂的自销产品收入现金10000元,存入期存款账户。借:库存现金10,000贷:活期存款10,0002、银行收到开户单位立新百货公司的现金支票,金额50000元,审核无误付现。借:活期存款50,000贷:库存现金50,0003、某开户单位签发转账支票一张,金额10万元,要求办理一年期定期存款,银行审核无误转账。借:活期存款100,000贷:定期存款100,0004、某处户要求将其活期储蓄存款账户上的30000元转作两年期定期储蓄存款,银行审核无误,办理转账。借:活期储蓄存款30,000贷:定期储蓄存款30,0005、银行在结息日计算某企业本季度存款积数为93782000,当日活期存款挂牌公告利率为0.72%,计算应付利息并作账务处理。利息=93,782,000×0.72%÷360=1875.64借:利息支出1875.64贷:活期存款1875.646、储户张某于2004年8月3日存入定期储蓄存款80000元,存期一年,利率1.98%。2005年2月21日,张某需要提前支取30000元,当日挂牌公告的活期存款利率0.72%。银行审核无误支付现金30000元及利息,其余50000元仍继续存为定期。提前支取的部分利息:存期:184+18=202天30000×202×0.72%÷360=121.2借:利息支出121.2贷:库存现金121.2其余50000元不做会计处理。7、储户李某要求支取现金2000元,银行审核无误付现。借:活期储蓄存款2,000贷:库存现金2,0008、某银行预提本季度定期储蓄存款利息265870元。借:利息支出265,870贷:应付利息265,8709、某银行支付红星医院到期定期存款100万元,利息19800元,其中19000元利息已经预提,银行将本息转入活期存款账户。2借:定期存款1,000,000利息支出800应付利息19,000贷:活期存款101980010、储户王某2002年5月6日来行支取到期存款3万元,该存款原存款日2000年4月10日,存期为2年,利率为2.43%,当时活期存款利率为0.99%,银行审核无误付现。定期存款利息=30000×3×2.43%=2187超期部分的利息30000×26×0.72%÷360=15.6借:定期储蓄存款30,000利息支出15.6应付利息2187贷:库存现金32202.611、根据下面的分户账计算该存款户的存款利息。账号:*****户名:***利率:0.72%2003年摘要借方贷方余额天数累计积数记账复核月日发生额发生额921承前页3,200928,800930转收3,000620025155,0001025现支1,0005200946,800113现收8,0001320022290,4001125转支2,5001070023246,1001218转支50010200330,6001220结息7977001221转存利息1610216利息支出=797700×0.72%÷360=15.95三、贷款业务的核算1、银行接受开户单位第一机械厂的申请,发放流动资金贷款100000元,会计部门办理转账。借:贷款100,000贷:活期存款100,0002、储户张某将定期存单作质押,向银行申请短期贷款。经信贷部门批准,贷给现金50000元。借:贷款——短期贷款50000贷:存款现金500003、某食品厂归还到期的流动资金贷款,金额20万元,利息3000元。银行从其存款账户扣收。借:活期存款103,000贷:贷款——本金100,000应收利息30004、某服装厂15万元贷款到期,但因资金周转困难,不能如期归还。银行将该笔贷款转入逾期贷款。借:贷款——短期贷款贷:逾期贷款5、银行于10月9日收回某贷款企业的上季度欠息4500元。借:活期存款4500贷:应收利息45006、某经贸公司抵押贷款12万元,逾期一个月后仍无法偿还,银行按规定处理其抵押品得价款18万元。抵押贷款利息8000元,其中银行已经计提利息7200元。借:存放中央银行款项180000贷:逾期贷款——120000应收利息8000利息收入800活期存款520007、银行冲减一笔挂账超过90天的应收利息4600元,转作表外核算。借:利息收入4600贷:应收利息46008、兴达贸易公司的一笔抵押贷款25万元到期未偿还,经协商,银行依法取得该笔贷款的抵押物小轿车,用以抵债,其中还包括应收利息3万元。银行办理该项抵债资产入账手续。借:抵债资产28万元贷:抵押贷款25万应收利息3万☆9、2007年1月1日,银行向其开户单位A公司发放3年期一次还本付息的贷款20万元,利率为6%(单利),一次3性收取手续费7300元,。试做贷款发放、每年利息收入的确定、3年后收回本息时的会计分录。(PV/FV,7%,3)=0.8164初始确认金额:200,000-7300=192700192700×(1+i)3=200000×(1+3×6%)实际利率:i≈7%发放贷款:借:贷款——本金200000贷:活期存款——A公司192700贷款——利息调整7300第一年利息收入确认:利息收入=第一年摊余成本×实际利率=192700×7%=13489应收利息=合同本金×合同利率=200000×6%=12000借:贷款——利息调整1489应收利息12000贷:利息收入13489第二年利息收入确认:利息收入=第二年摊余成本×实际利率=(192700+13489)×7%=14433应收利息=合同本金×合同利率=200000×6%=12000借:贷款——利息调整2433应收利息12000贷:利息收入14433第三年利息收入确认:利息收入=第三年摊余成本×实际利率=(192700+13489+14433)×7%=15378应收利息=合同本金×合同利率=200000×6%=12000借:贷款——利息调整3378应收利息12000贷:利息收入153783年后收回本息:借:活期存款——A公司236000贷:贷款——本金200000应收利息36000☆10、2008年1月1日银行向其开户企业某公司发放一笔信用贷款1000万元,期限为3年,合同利率为6%,没有交易费用,利息于次年年初收回,当日转入其存款帐户。要求:(1)做出该贷款发放、年末计提利息、次年年初收回利息以及3年后收回本金的会计处理。贷款发放:借:贷款——本金1000万元贷:活期存款——A公司1000万元年末计提利息:借:应收利息60万元贷:利息收入60万元次年年初收回利息:借:活期存款60万元贷:应收利息60万元第二年利息收入的确认和收回与第一年核算相同。第三年利息收入的确认同上,利息与本金一同收回。3年后收回本金和第三年的利息:借:活期存款1060万元贷:应收利息60万元贷款——本金1000万元(2)假设该贷款发放后的第二年年末,接受贷款的企业由于遭受火灾,出现了严重的财务危机,经银行对贷款进行减值测试,预计现金流现值600万元,第2年、第3年的利息无法收回。做出贷款发生减值、利息收入的确认、3年后回收本金800万元的会计处理。(如果只收回600万元,会计处理又如何?)贷款发生减值时:借:资产减值损失400万元贷:贷款损失准备400万元借:贷款——已减值1000万元贷:贷款——本金1000万元第二年利息收入以抵减准备金方式确认:(1000-400)×6%=36万元借:贷款损失准备36万元贷:利息收入36万元第三年利息收入:4(1000-400+36)×6%=38.16万元借:贷款损失准备38.16万元贷:利息收入38.16万元三年后收回本金800万元时:借:活期存款800万元贷款损失准备325.84(余额部分)贷:贷款——已减值1000万元资产减值损失125.84万元(其中:资产减值损失=800+325.84-1000=125.84)如果只收回600万元,则:借:活期存款600贷款损失准备325.84(余额部分)资产减值损失74.16贷:贷款——已减值1000(其中:资产减值损失=1000-600-325.84=74.16)四、结算业务的核算1、银行收到开户单位用法公司提交的转账支票和进账单,金额6200元,出票人未在本行开户,银行提出交换后办理入账。借:待清算票据款项贷:活期存款——永发公司2、建行一支行收到同城工行铁路支行交换过来的转账支票,金额3000元,审核无误后代客户办理转账。(如果是空头支票,又如何处理)借:活期存款3000贷:待清算票据款项3000如果空头支票:借:活期存款3000贷:营业外收入30003、建行郊区支行收到同城农行某办事处交换过来转账进账单一张,金额5200元,审核无误后代理客户办理收账。借:中央银行款项5200贷:活期存款52004、开户单位云海公司提交银行本票申请书,要求办理本票一章,金额23000元。银行审核无误办理转账手续。借:活期存款——云海公司23000贷:开出本票230005、银行收到某开户企业提交的银行本票和转账进账单,金额8000元。经审核无误提出交换,为该企业办理转账手续。借:待清算票据款项8000贷:活期存款80006、工行分行营业部收到交换提入的一张银行本票,金额36000元,经审核该本票为本行半个月前签发,营业部办理转账手续。借:开出本票36000贷:待清算票据款项360007、某客户交存现金30000元,要求办理银行汇票一张。银行审核无误予以办理。借:库存现金30000贷:汇出汇款300008、银行收到开户单位某食品厂交来的银行汇票、解讫通知及转账进账单,出票金额为50000元,实及结算金额40000元。借:清算资金往来40000贷:活期存款——某食品厂400009、大南街支行收到清算中心转来的电子信息,北京建行已总付本行签发的银行汇票,金额18000元,审核无误办理转账。借:汇出汇款18000贷:清算资金往来1800010、郊区建行收到同城工行某分理处交换提入的银行汇票一张,出票行是广州市建行,出票金额78000元,实际结算金额75000元。审核无误办理转账。借:清算资金往来75000贷:待清算票据款项7500011、李强持银行汇票及解讫通知来行办理解付手续,金额5000元,并提供个人身份证。银行审核无误办理并付现2000元,其余款项客户于3天后提取。借:清算资金往来5000贷:应解汇款5000借:应解汇款2000贷:库存现金200012、银行收到本行清算中心转来电子信息,开户单位某机械厂收到货款8250元。5借:清算资金往来8250贷:活期存款——机械厂825013、银行应某开户单位要求,于承付期满日划出托收承付款项一笔,金额4500元。借:活期存款4500贷:清算资金往来450014、银行收到同城交换提入的委托收款凭证第四联,金额800元,系5天前代开户单位某供电局委托发出本月电费收款。审核无误办理转账。借:待清算票据款项800贷:活期存款——供电局8001

三七文档所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

三七文档所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

扫描二维码

扫描二维码

laohaoren001

laohaoren001

本文标题:银行会计习题答案2007版(修改版)

链接地址:https://www.777doc.com/doc-1990107 .html