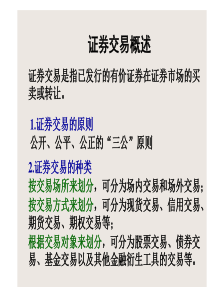

您好,欢迎访问三七文档

1、计划期内某车间每轮班生产某产品的产量为1200件,每个工人的班产量定额为16件,定额完成率预计平均为120%出勤率为95%。根据上述条件计算出该工种每班的定员人事。1、解:定员人数=出勤率工人劳动效率计划期生产任务总量=%95%120161200≈66(人)通过上述计算,该工种每班的定员人数为66人2、某医务所诊治病人次数最高的月份,平均每天就诊120人次。其标准差为10人次,在保证95%可靠性的前提下,该企业医务所每天就诊人次数为120+1.6x10=136人次;同时,又已知医务人员接待每一位病人平均时间为25分钟,医务人员除正常休息及上下班准备、收尾时间和病事假、缺勤等因素外,其平均每天实际工作时间利用率为85%。根据上述材料,可推算出必要的医务人员应有多少?辅助人员和勤杂工应配备多少?2、解:医务室所需的义务人员数=(每天就诊人次数×每一位病人平均就诊时间)/(医务人员每天工作时间×医务人员工作时间利用率),即所需医务人员数=(136×25)/(60×8×85%)≈8(人);由于有夜班,所以医务人员的辅助人员应配有2人,勤杂工应配1人。合计该医务所人员应是8+2+1=11(人)3、某工厂车间有生产工人7771人,在生产中需要到设备室借还各类使用的工具,如果每个工人在借还中浪费20元,而车间为了解决这个问题需要配备几名工具保管员。如果一名工具保管员的工资每天是40元,该车间应配备几名工具保管员最为合理,即支付的人员工资最低。请绘出定员经济比较图。3、解:该车间的定员经济比较表如表1-1所示。表1-1定员经济比较表工具保管员数(n)不用等待的概率(Po)平均等待时间771人次因等造成的经济损失支付工具保管员工资和等待损失(元)1—————20.16650×1.53.3212036005.15077140×2+321.3=401.3—30.28850×0.28.422036002.05077140×2+42.8=162.8最优40.23750×0.0367.7203600036.05077140×2+7.7=167.7—771人次经济损失总数=元)每一工时损失的价值((秒)等待时间(妙)人次3600)(771通过上述计算,该车间配备3名工具保管员最为经济合理。4、某纺织车间在3月份开工使用纺织机500台每台开机班次为三班每人定额看机为20台,出勤率为90%.请问需要多少定员人数?4.解:定员人数=(人)出勤率工人看管定额每台设备开动班次需要开动设备台数84%90203500通过上述计算,该车间需要84人。5、某车间有一套制氧量50m3/h的空气分离设备,现有3个岗位共同操作,通过工作日记录,甲岗位生产时间为280工分,乙岗位为380工分,丙岗位为340工分,按该工种的劳动条件强度等因素要求,每个员工需要的时间60工分。请计算岗位定员人数是多少?5、解:定员人数=(人)间个人需要与休息宽放时工作班时间作时间的总和共同操作的岗位生产工2608680340380280通过上述计算该岗位需要2人。6、某企业主要生产A、B、C三种产品。三种产品的单位产品工时定额和2008年的订单如表1-2所示。预计该企业在2008年的定额完成率为110%。废品率为3%,员工出勤率为95%。表1-22008年产品订单,请计算改企业2008年生产人员的定员人数。产品类型单位产品工时定额(小时)2008年的订单(台)A产品10030B产品20050C产品300606、解:(1)2008年A产品生产任务总量=100×30=3000(小时)(2)2008年B产品生产任务总量=200×50=10000(小时)(3)2008年C产品生产任务总量=300×60=18000(小时)(4)该企业2008年生产人员的定员人数可依下列公式计算:定员人数=计划期废品率)(出勤率定额完成率年制度工日单位产品工时定额)每种产品年总产量18(=(人))()()()(15%31%95%1108251603005020030100即该企业2008年生产人员的定员人数为15人7、某加工企业在2007年5月生产的A产品为200件,B产品为500件,C产品为600件,D产品为200件,其工作单件工时定额分别是25、30、35、50小时,计划期内定额完成率为130%,出勤率为90%,废品为5%。计算该企业应有多少定员人数可以完成任务。7、解:定员人数=计划期废品率)(出勤率定额完成率年制度工日单位产品工时定额)每种产品年总产量18(=%)51(%90%1308251)50200()35600()30500(25200)(≈25(人)通过上述计算,该企业应有23人可以完成任务。2004年4月,某公司因产生经营的需要向社会公开招聘下列人员:管理人员60名、销售人员200名、生产工人240名,共计500名,根据有关部门预测,新招员工将为公司创造40050000元收入。招聘相关资料见表2-1。某公司2004年4月人员招聘相关资料统计表指标人员分类(单位:人)管理人员销售人员生产工人应聘人数245500300录用人数60200240招聘费用(单位:元/人)实际招募费用240002460022500实际选拔费用204002640022300实际录用费用6000600080001.计算招聘管理人员、销售人员、生产人员的单位成本,并进行比较分析。2.计算招聘收益成本比,并进行招聘收益与成本分析。1、解:(1)招聘成本分为招聘总成本与招聘单位成本,招聘单位成本是招聘总成本与实际录用人数之比。如果招聘实际费用少,录用人数多,意味着招聘单位成本低;反之,则意味着招聘单位成本高。招聘的单位成本=实际招募费用/录用人数,具体计算如下:招聘管理人员的单位成本=(24000+20400+6000)/60=840(元/人)招聘销售人员的单位成本=(24600+26400+6000)/200=285(元/人);招聘生产工人的单位成本=(22500+22300+8000)/240=220(元/人)。根据计算结果可知,招聘管理人员的单位成本最高,为840元/人招聘生产工人的单位成本最低,为220元/人,销售人员的招聘成本居中,为285元/人。(2)招聘收益成本比既是一项经济评价指标,同时也是对招聘工作的有效性进行考核的一项指标。招聘收益成本比越高,说明招聘工作越有效。招聘收益成本比=所有新员工为公司创造的总价值/招聘总成本。则该公司的招聘收益成本比为:)80002230022500()60002640024600()60002040024000(40050000=250从以上计算可以看出,所有新员工为公司创造的价值是招聘总成本的250倍,说明本次招聘工作比较成功。2、2004年6月,某公司通过招聘洽谈会为下属各个分公司总共招收了240名新员工,其中管理人员52名,销售人员48名,技术人员85名,技术工人55名。为了对本次人员招聘活动进行全面的评估,公司招聘主管列出了以下各种相关的数据资料。表2-2某公司2004年人员招收录用情况统计表(单位:人)人员分类指标管理人员销售人员技术人员技术工人汇总计划招收人数654810055268应聘人数130144136220630候选人数7872102110362实际录用人数52488555240请根据上述资料计算四类人员以及总人员录用比、招聘完成比应聘比,并对其进行比较和分析说明。2、解:录用人员评估主要从录用比、招聘完成比和应聘比三方面进行,具体计算如下:(1)录用比=录用人数/应聘人数×100%,则:管理人员录用比=52/130×100%=40%;销售人员录用比=48/144×100%≈33.3%;技术人员录用比=85/136×100%=62.5%;技术工人录用比=55/220×100%=25%;总人员录用比=240/630≈38.1%。(2)招聘完成比=录用人数/计划招聘人数×100%,则:管理人员招聘完成比=52/65×100%=80%;销售人员招聘完成比=48/48×100%=100%;技术人员招聘完成比=85/100×100%=85%;技术工人招聘完成比=55/55×100%=100%;总人员招聘完成比=240/268≈89.6%。当招聘完成比大于等于100%时,说明在数量上超额完成或完成了招聘任务。由上可知,该公司的销售人员和技术工人完成了招聘任务,而管理人员和技术人员的招聘任务没有完成。(3)应聘比=应聘人数/计划招聘人数×100%,则:管理人员应聘比=130/65×100%=200%;销售人员应聘比=144/48×100%=300%;技术人员应聘比=136/100×100%=136%;技术工人应聘比=220/55×100%=400%;总人员应聘比=630/268≈235%。应聘比说明招募的效果,该比例越大,招聘信息发布的效果越好。由上可知,该公司招募技术工人的效果最好,销售人员次之,其次是管理人员,最后是技术人员。3、某大型集团公司人力资源部为了探究更有利于公司招聘某位人员的渠道,在对以往招聘的相关资料进行整理的基础上,形成了一份统计表,见表2-3。表2-3XXX公司XX职位招聘渠道分析表招聘渠道校园招聘员工推荐报刊广告网上招聘猎头公司吸引求职简历的数量2505050040020接受面试的求职者人数2004540016020合格的应聘人数120401004019实际录用人数10030401515总成本(元)3000001200002000001500004500001.请计算各种招聘渠道的招聘录用比率和实际录用人员的单位成本。2.在选择最适合的招聘渠道是应考虑哪些问题?3、解:(1)各种招聘渠道的招聘录用比率和实际录用人员的单位成本计算如下:①录用比=录用人数/应聘人数×100%校园招聘录用比=100/250×100%=40%;员工推荐录用比=30/50×100%=60%;报刊广告录用比=40/500×100%=8%;网上招聘录用比=15/400×100%=3.75%;猎头公司录用比=15/20×100%=75%。五种招聘渠道的录用比率分别为:40%、60%、8%、3.75%、75%。②实际录用人员的单位成本=该招聘渠道的总成本/实际录用人数校园招聘单位成本=300000/100=3000(元);员工推荐单位成本=120000/30=4000(元);报刊广告单位成本=200000/40=5000(元);网上招聘单位成本=150000/15=10000(元);猎头公司单位成本=450000/15=30000(元)。五种招聘渠道的实际录用人员的单位成本分别为:3000元、4000元、5000元、10000元、30000元。(2)在选择最适合的招聘渠道时应考虑的问题有:①分析单位的招聘要求和分析潜在应聘人员的特点。应从单位和岗位的特点来选择适合的招聘渠道,包括企业发展要求,岗位性质等。②确定适合的招聘来源。按照招聘计划中岗位需求数量和资格要求,根据对成本收益的计算来选择一种效果最好的招聘来源,是内部还是外部,是学校还是社会等。③选择适合的招聘方法。按照招聘计划中岗位需求数量和资格要求,根据对成本收益的计算来选择一种效果最好的招聘方法,是发布广告还是上门招聘,借助中介等。4、请根据表2-4中的数据结果,对甲、乙、丙三人进行录用(配置)评估。表2-4专业技术能力学历计划决策能力宏观决策能力解决问题能力合作精神甲的得分110.50.510.5乙的得分0.5110.510.5丙的得分0.50.5110.51权重岗位1W1201515102020岗位2W2301015102015岗位3W31015202015201.如果录用其中两人去岗位,请通过计算确定录用哪两个人。2.如果三然全部录用,且每个岗位个分配一人,请通过计算,确定如何分配最好。4、解:(1)可以分别计算甲、乙、丙的加权分,根据岗位1的权重值计算如下:甲的得分=2

三七文档所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

三七文档所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

扫描二维码

扫描二维码

◆丶安Boy┾┄

◆丶安Boy┾┄

本文标题:计算题表格案例分析

链接地址:https://www.777doc.com/doc-2045821 .html