您好,欢迎访问三七文档

当前位置:首页 > 建筑/环境 > 水利工程 > 中国水利水电建设集团公司

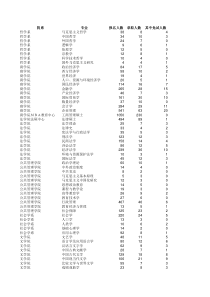

短期融资券跟踪评级报告大公保留对本期融资券信用状况跟踪评估并公布信用等级变化之权利中国水利水电建设集团公司2009年度第一期短期融资券跟踪评级报告大公报D【2009】353号跟踪评级债项等级:A-1企业信用等级:AAA评级展望:稳定首次评级债项等级:A-1企业信用等级:AA+评级展望:稳定发行总额:22亿元(分两期)本期发债规模:11亿元首次评级时间:2009.2存续期间:2009.5.6-2010.5.6主要财务数据和指标(人民币亿元)项目2009.620082007货币资金118.73111.4670.05总资产817.61763.87506.23所有者权益110.96102.0386.73营业收入330.05608.13503.99利润总额10.9516.1616.21经营性净现金流19.2456.3929.57资产负债率(%)86.4386.6482.87速动比率(倍)0.660.620.66毛利率(%)12.8012.7213.23净资产收益率(%)10.0013.9118.75应收账款周转天数(天)46.7947.1953.69存货周转天数(天)87.6077.6363.23经营性净现金流利息保障倍数(倍)-3.032.65经营性净现金流/流动负债(%)4.5215.3410.77注:2007年财务报表按旧准则编制,新准则科目列示;2008年财务报表按新会计准则编制;2009年上半年数据未经审计。分析员:郑高飞秦瑞栋联系电话:010-51087768客服电话:4008-84-4008传真:010-84583355Email:rating@dagongcredit.com跟踪评级观点中国水利水电建设集团公司(以下简称“水电建设集团”或“公司”)主要从事国内外水利水电、公路、铁路等建设工程总承包和相关配套服务。评级结果反映了2008年以来国家拉动内需政策有利于国内基础设施建筑行业的发展以及公司国际业务收入和利润水平提升、铁路建筑市场份额快速上升、盈利保持较好水平等有利因素;同时也反映了公司资产负债率仍处于较高水平以及投资项目较多导致未来存在一定资本支出压力等不利因素。综合分析,大公对水电建设集团2009年度第一期短期融资券信用等级维持A-1,企业信用等级调整为AAA,评级展望维持稳定。有利因素·国家通过基础设施建设拉动内需的政策,有利于该行业的快速发展;·公司国际业务发展较快,收入和利润水平快速上升;·2008年以来,公司中标京沪高铁等铁路建筑项目,非水电建筑业务取得突破;·公司积极拓展非水电建设、房地产开发、电力投资等业务,着力培育新的利润增长点,提高了抗风险能力和可持续发展能力;·公司盈利较好,总资产报酬率和净资产收益率处于行业良好水平。不利因素·公司负债规模不断上升,资产负债率处于较高水平;·公司投资项目较多,未来存在一定的资本支出压力。大公国际资信评估有限公司二零零九年十月三十日短期融资券跟踪评级报告2跟踪评级说明根据水电建设集团2009年度第一期短期融资券信用评级的跟踪评级安排,大公于近期对公司2008年以来的经营和财务状况以及债务履行情况进行了信息收集和分析,并结合公司外部经营环境变化等因素,得出跟踪评级结论。募集资金使用情况水电建设集团于2009年5月发行了11亿元人民币的2009年度第一期短期融资券,募集资金主要是用于购买建筑材料、补充短期流动资金需求、偿还银行债务,优化公司的债务结构,降低财务成本。评级主体水电建设集团前身为成立于二十世纪50年代初期的水力发电建设总局,隶属于中央燃料工业部,其后在国家电力体制改革中改组为中国水利水电建设集团公司,直属国务院国有资产监督管理委员会管理。截至2008年末,公司注册资本40亿元,公司全资、控股子公司及合营企业共33家。公司主要从事国内外水利水电、公路、铁路等建设工程总承包和相关配套服务。在保持国内水电建设领域70%市场份额的同时,公司还涉足机电设备、工程机械的制造、安装、贸易业务,电力、公路、铁路、港口与航道、机场和房屋建筑、市政公用、城市轨道等方面的工程设计、施工、咨询和监理业务,投融资业务和房地产开发经营业务等。近年来,公司国际业务规模持续增长,经营层次逐步提高,地域市场不断拓展,在国际国内市场上牢固树立了“中国水利水电建设第一品牌”的良好形象。截至2008年末,公司资产总额763.87亿元,总负债661.84亿元,所有者权益102.03亿元,资产负债率86.64%。2008年公司实现营业收入608.13亿元,利润总额16.16亿元,净利润13.18亿元,经营性净现金流56.39亿元。根据公司提供的未经审计的2009年上半年财务报表,截至2009年6月末,公司资产总额817.61亿元,总负债706.65亿元,所有者权益110.96亿元,资产负债率86.43%。公司2009年1~6月实现营业收入330.53亿元,利润总额10.95亿元,净利润10.13亿元,经营性净现金流19.24亿元。短期融资券跟踪评级报告3经营管理2008年后期国家的扩大内需措施将使建筑业固定资产投资继续保持较高的增长速度,建筑业尤其是基础设施建设行业面临良好的发展契机近年来,我国固定资产投资总额呈现稳步快速增长,近五年增长速度维持在25%左右。2008年,尽管受到国际金融危机的冲击,我国经济增速放缓,但全社会固定资产投资完成额仍达到172,291亿元,同比增长25.54%。其中,电力、热力生产与供应业固定资产投资完成额达到9,045亿元,同比增长14.40%;建筑业固定资产投资完成额达到1,294亿元,同比增长30.40%;水利、环境和公共设施管理业固定资产投资完成额达到12,262亿元,同比增长32.20%。2008年后期,为应对国际金融危机的冲击,保持经济平稳较快发展,中央出台了进一步扩大内需促进经济增长的十项措施,这十项措施涉及资金总规模达到4万亿元人民币。在国家大规模增加基建投资的背景下,2009年上半年全社会固定资产投资保持强劲的增长势头,完成投资91,321亿元,同比增长33.5%。从施工和新开工项目情况看,上半年城镇50万元以上施工项目累计275,259个,同比增加61,269个;施工项目计划总投资307,630亿元,增长36.1%;新开工项目176,090个,增加53,049个;新开工项目计划总投资73,830亿元,增长87.3%。节能减排5%民生工程22%农村民生工程8%基础设施建设32%社会事业3%灾后重建22%结构调整8%图1国家4万亿投资投向构成数据来源:根据公开资料搜集整理从国家扩大投资的重点领域和方向来看,主要是基础设施建设、灾后恢复重建和民生工程,大部分投资项目都涉及建筑行业,其中铁路、公路、水利等基础设施建设就占到32%,建筑类尤其是基础设施建设类企业面临良好的发展契机。建筑业仍是公司主要的收入和利润来源,国内非水电建筑业务和短期融资券跟踪评级报告4国际业务对公司的收入和利润贡献快速提升公司以建筑工程为主业,其中国内水电建筑业务占比呈下降趋势。表12006~2008年及2009年上半年公司主营业务收入、毛利润情况(单位:亿元,%)2009年1~6月2008年2007年2006年收入占比收入占比收入占比收入占比建筑业317.1797.23578.7596.79482.5197.73385.9096.22电力生产业5.821.7812.052.025.001.014.511.12房地产业0.150.052.760.460.230.058.812.20技术服务业3.050.944.410.745.951.211.850.46合计326.19100.00597.97100.00493.69100.00401.07100.00毛利润占比毛利润占比毛利润占比毛利润占比建筑业37.4790.1667.0588.4960.1294.0144.1992.76电力生产业3.428.236.418.462.433.810.861.80房地产业0.000.000.781.020.150.231.372.88技术服务业0.671.611.542.031.251.951.222.56合计41.56100.0075.77100.0063.95100.0047.64100.00主营业务毛利率(%)建筑业11.8111.5912.4611.45电力生产业58.7653.2048.6019.07房地产业0.0028.2665.2215.55技术服务业21.9734.9221.0165.95综合12.7412.6712.9511.88数据来源:根据公司提供资料整理2008年,公司国内水电建筑实现营业额(产值口径)占总营业额的48.53%,占比同比下降约12个百分点;国内非水电建筑实现营业额占总营业额的20.40%,占比同比上升约12个百分点;国际业务实现营业额占总营业额的24.11%。2009年上半年,国内水电建筑营业额143.2亿元,同比增长1.2%,国内非水电建筑营业额68.8亿元,同比增长146.6%,国际业务营业额78.1亿元,同比增长32.6%。公司国内水电建筑业务增长放缓,国内非水电建筑业务和国际业务增长迅速。从新签合同额来看,2008年国内非水电业务和国际业务已经基本与国内水电业务持平,2009年上半年甚至超过国内水电业务,国内非水电业务、国际业务的收入和利润贡献将逐步赶超国内水电业务贡献。公司在继续保持建筑施工主营业务优势的同时,加快产业结构调整,涉足电力投资、房产开发和技术服务等诸多领域,形成对建筑主业的有益补充。短期融资券跟踪评级报告5表2公司国内建筑业、国外业务的产值和新签合同额情况2009年1~6月2008年2007年2006年产值国内建筑业(亿元)212426366302其中:水电143300322267非水电691264434国际业务(亿美元)11.420.416.710.5新签合同额国内建筑业(亿元)278671396351其中:水电136336306274非水电1413359077国际业务(亿美元)32.441.030.316.6数据来源:根据公司提供资料整理2008年以来公司的铁路建设业务取得较大突破,中标额跃居公司非水电建筑业务首位;随着国家铁路基建投资的加速,公司该项业务仍将保持较好发展趋势2008年后期,国家确定了通过加大基础设施建设投资拉动经济增长的方针,而铁路投资建设成为国家投资的首选方向。目前,国务院批复的铁路投资额已经达到2万亿元,其中在建项目超过1.2万亿元。2009年计划新开工重点铁路建设项目70项,新增批复项目投资规模1万亿元,全年计划完成铁路建设6,000亿元。从2009年上半年的完成情况来看,铁路固定资产达到2,320亿元,同比增长123%,其中,基本建设投资超过2,015亿元,同比增长155%,铁路建设投资保持快速增长趋势。随着国家铁路建设投资的加速,国内铁路建筑企业也得到快速发展的契机。目前,国内铁路建筑市场的集中度较高,具有铁路建设总承包特级资质或等同资质的中国铁建股份有限公司、中国中铁股份有限公司、中国交通建设股份有限公司、中国建筑工程总公司和中国水利水电建设集团公司等五家建筑央企垄断了大部分的铁路建筑市场。2008年,公司在铁路建筑市场方面取得重大突破,先后中标京沪高铁第三标段工程、贵阳至广州铁路第十、十二标段,成功进入铁路建设的高端市场,铁路建筑业务中标额居公司国内非水电建筑业务首位。短期融资券跟踪评级报告6铁路,67.48%公路及桥梁,12.11%市政及工民建,9.05%其他,11.36%图22008年公司国内非水电建筑业务中标额比例数据来源:公司提供资料整理京沪高速铁路是我国《中长期铁路网规划》中投资规模最大、技术含量最高的一项工程,也是我国第一条具有世界先进水平的高速铁路。京沪高铁土建工程分六个标段,水电建设集团中标142.74亿元,占17.1%。2009年上半年,公司分别以29.5亿元中标南广铁路第五标段、以49.4亿元中标宁杭铁路第二标段,公司铁路市场中标额已近278亿元,在建铁路施工合同超过

三七文档所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

三七文档所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

扫描二维码

扫描二维码

![[培训]余世维 如何提升执行力](/doc-783740.png)

gerww

gerww

本文标题:中国水利水电建设集团公司

链接地址:https://www.777doc.com/doc-206594 .html