您好,欢迎访问三七文档

当前位置:首页 > 商业/管理/HR > 资本运营 > 第四章流动资产评估.

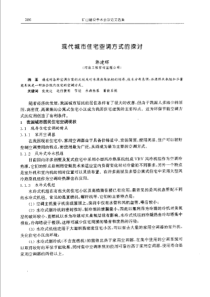

第四章流动资产评估•教学要求:•一、了解流动资产特点•二、了解流动资产评估程序•三、掌握应收账款及预付账款的评估•四、掌握应收票据的评估•五、了解待摊费用的评估•六、掌握材料、低值易耗品、在产品、库存商品的评估一、流动资产评估的特点※流动性-----合理确定评估时点※一次性转移-----不存在有形损耗※使用、存放时间短---无需重估价值※划清流动资产与固定资产※不便于实地盘点,对会计核算资料依赖大二、流动资产评估的基本方法•(一)历史成本法(账面净值法),指根据会计记录的流动资产账面对价值为资产评估的重要依据。•流动资产评估价值=流动资产账面价值-减值因素适用范围•货币资金•材料•包装物•低值易耗品(二)重置成本法•是从购买者角度出发,按现时条件重新购买被评估资产所需的费用来确认资产价值的一种方法。•评估价值=完全重置成本-减值因素适用范围•价格变动较大,处于各种形态的流动资产评估评估值的确定•1.按市场近期交易价格确定•评估价值=资产的市场交易价+运杂费-减值因素货币性资产的评估•1.库存现金的查核•若评估日期与评估基准日不同,则应调整。•2、银行存款与对账单的核对若评估日期与评估基准日不同,则应调整。•3.应收账款评估值=账面价值-已确定坏账损失-预计坏账损失•(1)坏账估计法•——根据前若干年坏账占应收账款余额比例而定•(2)账龄分析法•——根据应收账款回收期长短而定•评估报告中,应收账款应以净值列示。•对预计坏账损失定量分析的方法有:•(1)坏账评估法.即按坏账的比例,判断不可回收的坏账损失的数额.坏账比例的确定,可以根据被评估企业前若干年的实际坏账损失与其应收账款发生额的比例确定.计算公式为•坏账比例=评估前若干年发生的坏账数额/评估前若干年应收账款余额×100%•例题1对某企业进行整体资产评估,经核实,截止评估基准日的账面应收账款实有额为520万元,前5年的应收账款发生情况及坏账处理情况如表4-1所示.•由此计算前5年坏账占应收账款的百分比为:•(485600/11640000)×100%=4.17%•预计坏账损失额为:520×4.17%=21.684(万元)表4-1单位:元应收账余额处理坏账额备注第一年第二年第三年第四年第五年15000002450000250000030500002140000200000720001200008350010100合计11640000485600例2某企业评估时,经核实企事业应收账款实有额为858000元,具体发生情况以及由此确定坏账损失情况如表4-2,4-3所示.表4-2应收项目拖欠时间分析表单位:元其中:过期应收账款项目总金额其中:未到期半年一年两年三年及三年以上甲4870002020008500016000040000乙17600080000400001000046000丙66000184003200015600丁1290002200018000240002500040000合计858000304000143000202400107000101600表4-3坏账计算分析表单位:元拖欠时间应收金额预计坏账率坏账金额备注末到期3040001%3040半年14300010%14300一年20240015%30360二年10700025%26750三年以上10160043%43688合计858000-118138应收账款评估值=858000-118138=739862(元).4、应收票据的评估(1)本金利息法出票日到期日评估基准日评估值=本金+至评估基准日止利息(2)贴现法出票日到期日评估日AB评估值=A-B•例3某企业拥有一张期限为一年的票据,本金75万元,月息为10/1000,截止评估基准日离付款期尚差三个半月的时间.由此确定评估值为:•75×(1+10/1000×8.5)=81.375(万元)(2)按应收票据的贴现值计算.指对企业拥有的尚未到期的票据,按评估基准日到银行可获得的贴现值计算确定评估值.计算公式为:应收票据评估值=票据到期价值-贴现息贴现息=票据到期价值×贴现率×贴现期•例4某企业向甲企业售出一批材料,价款500万元,商定6个月收款,采取商业承兑汇票结算.该企业于4月10日开出汇票,并经甲企业承兑.汇票到期日为10月10日.现对该企业进行评估,基准日为6月10日.由此确定贴现日期为120天,贴现率按月息6/1000计算.则有:•贴现息=500×120×(1/30)•×6/1000=12(万元)•应收票据评估值=500-12=488(万元)待摊费用的评估•关键在于有否未来收益非货币资金的评估•1.材料评估——历史成本法•2、低值易耗品评估——应考虑损耗自制低值易耗品评估价值=购进材料的近期市场价格+加工费-减值因素3、在产品评估定额成本资料齐全,评估价值=在产品定额原料成本+在产品定额工资成本+在产品定额费用成本定额成本资料不健全,应用约当产量法评估价值=在产品数量*完工程度*产成品单位标准成本(1)近期购进库存材料的评估.•例5企业某材料是两个月以前从外地购进,数量5000kg,单价400元,当时支付的运杂费为600元.根据原始记录和清查点,评估库存尚有1500kg材料.根据上述资料,可以确定该材料的评估值如下:•材料评估值=1500×(400+600/5000)=600180(元)•评估时对购进时发生运杂费的处理,如是从外地购进的原材料,因运杂费发生额较大,评估时应将由被评估材料分担的运杂费计入评估值;如是本地市面上购进,运杂费发生额较少,评估时则可以不考虑运杂费.(2)购进批次间隔时间长价格变化大的库存材料的评估.•例6某企业要求对其库存的特种铝材进行评估,该种铝材是分两批购进的,第一批购进时间是上年10月,购进1000吨,每吨3800元;第二批是今年4月购进的数量100吨,每吨4500元,今年5月11日评估,经核实,去年购进的特种铝材尚存500吨,今年4月购进的尚未使用.因此,需评估特种铝材的数量是600吨,价格可采用4500元计算,评估值为:•特种铝材评估值=600×4500=2700000(元)•例7某企业某项低值易耗品,原价750元,预计使用1年,现已使用9个月,该低值易耗品现行市价为1200元,由此确定其评估值为:•在用低值耗品评估=1200×(1-9/12)×100%=300(元)4、库存商品评估•2、畅销商品•评估价值=成品数量*产成品单位标准成本*(1+成本利润率)-减值因素1、非畅销商品评估价值=成品数量*产成品单位标准成本-减值因素当评估基准日与库存商品完工日较远时,应进行调整•例9某评估事务所对某企业进行资产评估.经核查,该企业库存商品实有数量为16000件,根据该企业的成本资料,结合同行业成品耗用资料分析,合理材料工艺定额为500kg/件,合理工时定额为20小时.评估时,由于生产该库存商品的材料价格上涨,由原来的60元/kg涨至62元/kg,单位小时合理工时工资费用不变,仍为15元/小时.根据上述分析和有关资料,可以确定该企业库存商品评估值为:•库存商品评估值=16000×(500×62+20×15)=50080(万元)•例10某企业库存商品实有数量160台,每台实际成本58元,根据会计核算资料,生产该商品的材料费用与工资其他费用比例为60:40,根据目前价格变动情况和其他相关资料,确定材料综合调整系数为1.15,工资费用综合调整系数为1.02.由此可以计算该库存商品的评估值为:•库存商品评估值=160×58×(60%×1.15+40%×1.02)•=10189.44(元)•例11某空调机厂生产的分体空调机,账面价值为2160000元.评估中,根据空调机厂提供的年度会计报表以及评估人员的清查可知,评估基准日分体空调机的库存数量为1200台,账面单价1800元/台,出厂价3000元/台(含增值税).该商品的销售费用率为2.33%.销售税金及附加占销售收入的比例为1.4%,利润率为14.48%.•分体空调机评估值=1200×[3000/(1+17%)]×(1-2.33%-1.4%-14.48%×33%)=2815126.15(元)(三)现行市价法•是从卖方的角度出发,按现时条件出售被评估资产所得来确认资产价值的一种方法。适用范围•购置时间较长,市场价格变动幅度较大的流动资产.评估公式资产评估价值=全新参照资产的市场价格-减值因素现行市价法与重置成本法的区别项目现行市场法重置成本法立场站在卖方站在买方资产价值变现价值买价及费用(高于现行市价法)依据市场原始记录•[案例分析]某评估公司接受甲企业委托,对其流动资产进行评估。评估基准日为2002年1月8日。根据甲企业提供的资料,经核实如下:•(1)库存现金8000元,与现金日记账核对无误.•(2)银行存款日记账余额为380000元,银行对账单余额为372000元,经查核有如下业务:•①甲企业销售商品,收到支票一张,金额146000元,银行对账单没有反映;•②银行代甲企业支付的水电费15000元,甲企业银行存款日记账没有记录;•③银行收到某企业汇付甲企业货款•142000元,甲企业银行存款日记账没有记录;•④甲企业为购进电脑开出支票金额•11000元,银行对账单没有反映。•(3)甲企业应收账款总账余额共•257587元,经函询查核,大部分债务人已确认债务,但其中B企业所欠38770元因其破产,无法收回。有关应收项目拖欠时间分析表如下:期中:已过期应收账款项目总金额其中:未过期三个月半年一年两年三年及三年以上A企业4500050000200000200000B企业387700000038770C企业4765034891678025035002346D企业14126425009876000E企业544010456328769000F企业576400005764000合计257587127396241263680576402000041116拖欠时间预计坏账率未到期1%过期:三个月5%半年10%一年20%两年30%三年及三年以上60%评估人员测定采用账龄分格法,经分格预计坏账率为:(4)甲企业拥有一张应收G企业的商业承兑汇票,票面金额200000元,出票日为2001年11月8日,期限6个月,月贴现率为6‰。评估人员决定以应收票据的贴现值计算。•(5)待摊费用余额为160000元。其中:预付2002年全年财产保险费50000元;预付2001年8月固定资产大修费80000元,已摊销20000元,余60000元;预付仓库租金70000元,已摊销20000元,余50000元。根据租约,始租时间为2000年1月1日,租期7年。•(6)库存材料有特种钢材共800吨,其中2001年5月购进500吨,单价2100元,已领用200吨,2001年12月购进500吨,单价2000元,至评估时尚未领用。采用现行市价法评估。•(7)库存完工产品实有数为2000件,每件实际成本1000元。根据会计资料,该商品的材料费用与工资、其他费用比例为40:60,根据目前价格变动情况和其他相关资料,确定材料综合调整系数为0.9,工资、费用综合调整系数为1.5。•要求:(1)流动资产评估特点和方法有哪些?•(2)什么是货币性资产和非货币性资产?请举例说明。•(3)对甲企业流动资产价值进行评估,并列出理由及计算过程。•(4)若该企业评估目的在于以流动资产作贷款担保,会计应如何处理评估结果?•解:(1)流动资产评估特点和方法是:•①必须选准流动资产评估的基准时间。•②流动资产评估属单项评估,它是以单项资产为对象进行的资产评估。因此,它不需要以其综合获利能力进行综合性价值评估。•③既要认真进行资产清查,同时又要分清主次,掌握重点。•④流动资产周转速度快,变现能力强,在价格变化不大的情况下,资产的账面价值基本上可以反映出流动资产的现值。因此,在特定情况下,也可以采用历史成本作为评估值。同时,与其他长期资产不同的是,评估流动资产时无需考虑资产的功•能性贬值因素,而资产有形损耗(实体性损耗)的计算也只适用于低值易耗晶以及呆滞、积压流

三七文档所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

三七文档所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

扫描二维码

扫描二维码

qiipt_frog

qiipt_frog

本文标题:第四章流动资产评估.

链接地址:https://www.777doc.com/doc-2093471 .html