您好,欢迎访问三七文档

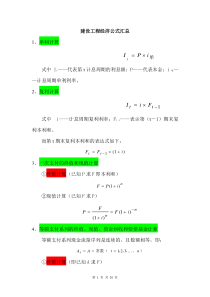

2.4粒子滤波2.4.1蒙特卡洛采样蒙特卡罗方法又称为随机抽样或统计试验方法,它是一种采用统计抽样近似的求解数学、物理以及工程问题的方法。1946年物理学家冯·诺伊曼等人参与了一项与原子弹有关的秘密工作;在计算机上用随机抽样方法模拟裂变物质的中子连锁反应,为保密起见以摩洛哥著名赌城蒙特卡罗(MonteCarlo)作为随机模拟方法的代号。此后该方法得到了广泛的应用,许多典型的数学问题,例如重积分计算、微分方程边值问题、积分方程、线性方程组的求解等等都用到了蒙特卡罗方法。蒙持卡罗模拟的实质是利用服从某种分布的随机数来模拟现实系统中可能出现的随机现象。由于每次模拟试验只能描述所考察系统可能出现的一次情况,在进行了大量次数的模拟试验后,根据概率论中心极限定理和大数定理,即可得出有价值的统计结论。由于计算机的发展,蒙持卡罗模拟己成为一种实用有效的分析方法。蒙特卡洛方法应用在粒子滤波中是从后验概率分别采集带权重的粒子集(样本集),用粒子集表示后验分布,将积分转换为求和形式。具体来说,就是后验分布通过粒子集可以近似为经验估计。这里()0::1,,iksiN是从后验概率分布采集的随机样本集。于是,关于状态序列的函数(1):gsntntgRR的期望0:0:0:1:0:(())()(|)tttttttEgsgspszds1还可以近似为:()0:0:11(())()NittttiEgsgsN2为了让近似成立,这里还需要假设这些()0::1,,iksiN粒子独立同分布。根据大数定理,有.0:0:asttttNEgsEgs,这里,.asN表示几乎确定收敛(AlmostSurelyConvergence)。而且,如果1:(|)0:vartpyttgs,那么由中心极限定理可得:1:0:0:(|)0:()-(())(0var())tpttttpyttNNEgsEgsNgs(),3这里pN表示概率上收敛。2.4.2贝叶斯重要性采样后验概率分布可以用有限离散的样本集近似。根据大数定理,随着粒子数N的增加,期望0:ttEgs可以用求和0:ttEgs来实现。但是经常无法直接从后验概率分布采样。然而,可以通过采用一个己知的、容易采样的概率分布——重要性采样分布或重要性函数0:1:|ttqsz来回避这个问题。下面是其推导过程:0:1:0:0:0:0:1:0:0:0:1:0:0:1:1:(|)()(())=()(|)()(|)(|)tttttttttttttttttttpszsEgsgsqszdsgsqszdsqszpz4这里0:tts是没有归一化的重要性权重(UnnormalizedImportanceWeights):1:0:0:0:0:1:(|)()()(|)tttttttpzspssqsz5通过如下变换,可以进一步去掉未知的归一化分布1:tpz:1:1:0:0:0:0:1:0:1:0:0:0:1:0:1:0:0:0:1:0:0:1:(|)0:0:(|)0:()(())()(|)()()(|)|()(|)(|)(()())(())tttttttttttttttttttttttttttqyttttqyttsEgsgsqszdspzgssqszdspzspsqszdsqszEgssEs6这里1:(|)tqzE表示期望计算是在重要性采样分布0:1:|ttqsz上进行的。因此,通过从重要性函数0:1:|ttqsz采集样本()0::1,,iksiN就可以得到期望1:(|)0:tqzttEgs的离散近似表示:()()0:0:()()10:0:0:()10:11()()(())=()()1()NiittttNiiittttttNiittigssNEgsgsssN7这里it是归一化的重要性权重(NormalizedImportanceWeights):()()()1iittNktk8因为式8涉及到估计的比例,所以它是有偏的。但是在一定的假设下,它是渐进收敛的,而且大数定理.0:0:asttttNEgsEgs。可以保证当N趋向无穷大时,下式可以无限接近0:1:|ttpsz即:0:()0:1:0:1ˆ(|)()tNitttstipszds9这里,d是Dirac-delta函数。2.4.3序贯重要性采样贝叶斯重要性采样有一个明显的缺点是在获得每一个观测数据时都需要重新计算样本的权重。这不仅需要很多存储空间,而且在计算量方面花费代价也是巨大的。序列重要性采样很好的解决了这一问题。序贯重要性采样(SequentialImportanceSampling,SIS)算法,是一种采用蒙特卡罗方法模拟实现递推贝叶斯滤波器的算法。其核心思想是利用一系列随机样本的加权和表示所需的目标后验概率密度,得到实际目标状态的估计值。由蒙特卡罗理论知,当粒子的数量满足一定条件时,则这组具有权值的粒子就能完全地描述目标后验概率分布,此时,蒙特卡罗特性等价于目标后验概率密度的函数,也即SIS滤波器接近最优贝叶斯估计。对后验分布进行递推形式的估计,即序贯重要性采样,此时参考分布0:1:(|)kkqxz:0:1:0:11:0:11:1(|)(|,)(|)kkkkkkkqxzqxxzqxz10假设系统的观测模型服从马尔可夫过程,那么通过由0:11:1(|)kkqxz得到的支撑点集ikx可得到的支撑点0:ikx,则权值更新公式可以做进一步推导,将式XX代入式8得:1:0:0:0:11:0:11:1(|)()(|,)(|)kkkkkkkkkpzxpxqxxzqxz11又由式5得:1:10:10:110:11:1(|)()(|)kkkkkkpzxpxqxz12合并式11和式12得:1:0:0:1111:10:10:10:11:0:11:(|)()(|)(|)1(|)()(|,)(|,)kkkkkkkkkkkkkkkkkkkpzxpxpzxpzxpzxpxqxxzqxxz13进一步如果状态估计的过程是最优估计,则参考分布概率密度函数只依赖于xk-1和zk即:0:11:11:(|,)(|,)kkkkkkqxxzqxxz14进行抽样之后,对每个粒子赋予权值ik,将式14代入式11得:1111:(|)(|)(|,)iiiiikkkkkkiikkkpzxpxxqxxz15这样,参考分布的选择的关键是如何合理选择1|,ikkkqxxz,因为1|,ikkkqxxz的最优选取方法是:11:1(|,)(|,)iiikkkoptkkkqxxzqxxz16在这种选择下,参考分布1|,ikkkqxxz等于真实分布,则对于任意粒子1ikx都有权重1ikN,var0ik此时:11(|)(|)iikkkkkkkpzxpxxdx17但上述参考分布的最优选方法有两个严重缺陷,首先真实分布11:|,ikkkpxxz通常无法得到,其次上式积分一般无法求解。因此最常见的参考分布选择为先验密度:11(|,)(|)iikkkkkqxxzpxx18带入式17得:1(|)iiikkkkpzx192.4.4退化现象与重采样上述SIS粒子滤波在理论上给出了后验概率的计算方法,但是当将其应用到实际工程中的时候该算法却没有得到理论上的正确结果,产生这一问题的一个根本原因在于粒子的退化现象。算法在经过几次计算后,粒子权重的方差会越来越大,就会导致只有少数粒子权重较大而多数粒子的权重变得非常小,这就是粒子退化。此时粒子集已经失去其多样性,对后验概率分布的准确表达产生了严重影响。粒子集一旦产生退化,就有大量的小权重粒子对后验概率密度的计算几乎不起任何作用,为了避免计算时间在权重较小粒子上的浪费,所以要设法消除其产生的不利影响。重采样技术在一定程度上可以缓解粒子退化问题。抛弃部分权值过小的粒子,而从权值较大的粒子衍生出一些粒子。重采样技术的基本思想是通过对后验概率密度再采样Ns次,产生新的支撑点集()0::1,,ikxiN,保留或者复制具有较大权重的粒子,去除权重较小的粒子,新的样本的个数仍为NS,新样本中每个粒子的权值重新分配为1sN,即:样本为均匀样本。原来的带权值的样本变为等权重的样本。

三七文档所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

三七文档所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

扫描二维码

扫描二维码

spritp

spritp

本文标题:第二章公式

链接地址:https://www.777doc.com/doc-2186099 .html