您好,欢迎访问三七文档

当前位置:首页 > 行业资料 > 交通运输 > 交通银行发展研究部--中国宏观经济(1)

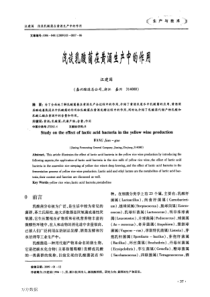

2014年中国宏观经济金融形势展望交通银行金融研究中心2014.12资本流动波幅加大汇率继续小幅升值四增长保持合理区间改革提升潜在增速二信贷支持产业调整货币供给适度合理六世界经济温和复苏大宗商品价格回调一调控政策双线并举房价涨幅有望趋缓五CPI抬升PPI转正通胀压力总体平稳三货币政策基调稳健金融改革积极推进七3世界经济温和复苏大宗商品价格回调一美国经济复苏,QE退潮2014年美联储将继续维持超低政策利率私人部门消费支出进一步扩张,将从根本上推动美国经济走向复苏,预估2014年美国GDP增速回升至3%左右。自2014年1月起美联储也将逐步缩小QE规模,预计至三季度左右基本退出。由于经济仍处于“2%的CPI上限、6.5%的失业率下限”区间,2014年美联储仍会继续维持超低政策利率。此外,在国际资本风险偏好上升的背景下,资金回流美股、追逐权益资产的趋势将日益明显。4-5.5-3.5-1.50.52.54.52007-01-312007-04-302007-07-312007-10-312008-01-312008-04-302008-07-312008-10-312009-01-312009-04-302009-07-312009-10-312010-01-312010-04-302010-07-312010-10-312011-01-312011-04-302011-07-312011-10-312012-01-312012-04-302012-07-312012-10-312013-01-312013-04-302013-07-312013-10-31-3.0-1.01.03.05.07.09.0美国:联邦基金日利率(LHS)美国:CPI:当月同比美国:失业率:季调日本经济将小幅回落,量化宽松格局延续2014年日本央行扩表、汇率贬值仍将持续受4月消费税率将从5%上调至8%引致的内需回落冲击,预计2014年日本GDP增速将小幅下降至1.5%左右。就国际资本流动来看,在日本经济增速小幅回落、债务货币化的量宽格局延续背景下,2014年日本可能出现日元汇率进一步贬值、资本趋势性外流的局面。5-1.000.001.002.003.004.005.002011-02-282011-04-282011-06-282011-08-282011-10-282011-12-282012-02-282012-04-282012-06-282012-08-282012-10-282012-12-282013-02-282013-04-282013-06-282013-08-282013-10-28707580859095100105110日本央行:货币负债:同比即期汇率:美元兑日元(RHS)日本央行“黑、白交替”,安倍新政开启“央行扩表、汇率贬值”之门。。。欧元区经济趋于稳定,欧央行或推存款负利率“无就业复苏”之困表明经济依然脆弱德国经济持续增长有利于欧元汇率企稳目前欧元区正遭遇典型的“无就业复苏”之困,欧元区创纪录的失业率数据表明,欧洲经济基础依然脆弱。在欧元区经济依然低迷、区内“通缩”风险加大的背景下,2014年欧央行或被动推出存款负利率政策。不过,受益于德国GDP增速持续稳定增长,2014年欧元汇率将基本保持稳定,欧元区不会出现系统性的资本外逃。整体预计,2014年欧元区经济可能摆脱持续两年来的负增长局面,有望出现微弱的复苏。66.507.508.509.5010.5011.5012.502004-102005-022005-062005-102006-022006-062006-102007-022007-062007-102008-022008-062008-102009-022009-062009-102010-022010-062010-102011-022011-062011-102012-022012-062012-102013-022013-062013-10-6.0-5.0-4.0-3.0-2.0-1.00.01.02.03.04.0欧元区:失业率:季调欧盟27国:失业率:季调欧元区GDP:当季同比(RHS)-8.0-6.0-4.0-2.00.02.04.06.08.02005-03-312005-09-302006-03-312006-09-302007-03-312007-09-302008-03-312008-09-302009-03-312009-09-302010-03-312010-09-302011-03-312011-09-302012-03-312012-09-302013-03-312013-09-300.80.91.01.11.21.31.41.51.61.7德国GDP:季度同比欧盟:欧元兑美元每日汇率(RHS)新兴经济体增速略有回升,但可能面临资本外逃压力新兴经济体仍可能面临资本外逃、汇率承压的冲击受益于全球经济弱复苏带来的贸易回升所拉动,2014年新兴经济体整体经济增速仍将小幅回升。受全球资本逆转回流美国的影响,预计2014年包括巴西、印度、南非、印尼等经常账户赤字较高、经济基本面欠稳的国家可能将出现资本外逃、汇率承压的不利局势。不过,就经常贸易依然盈余、经济基本面较为稳健的部分新兴国家而言,受全球经济增速向好、国际资本风险偏好上升的提振,2014年这些国家仍可能存在资本流入的压力。77075808590951001051102007-112008-022008-052008-082008-112009-022009-052009-082009-112010-022010-052010-082010-112011-022011-052011-082011-112012-022012-052012-082012-112013-022013-052013-082013-11实际有效汇率指数:印尼盾实际有效汇率指数:印度卢比实际有效汇率指数:巴西雷亚尔实际有效汇率指数:南非兰特2014年新兴市场国家的经济反弹力度将弱于发达国家8201120122013E2014E世界经济3.93.22.93.6发达国家1.71.51.22.0美国1.82.81.73欧元区1.5-0.6-0.40.2日本-0.62.02.11.5新兴市场和发展中国家6.24.94.55.0总体预计,2014年新兴经济市场国家的经济增速或将由2013年的4.5%小幅反弹至5%左右,但整体经济反弹力度将弱于发达经济体。美元指数阶段性走强,大宗商品价格或有回调风险偏好上升将引致大宗商品价格走弱受2014年美国经济进一步复苏、美联储逐月缩小QE规模影响,预计美元指数可能阶段性趋于回升,但中期可能走弱,国际资本也将进一步偏好高风险的股票权益类资本;与此相对,以美元标价、结算的主要大宗商品价格将出现阶段性回调。92002503003504004505005501994-121995-121996-121997-121998-121999-122000-122001-122002-122003-122004-122005-122006-122007-122008-122009-122010-122011-122012-1265758595105115CRB现货指数:综合美元指数10增长保持合理区间改革提升潜在增速二11112014年国际形势渐趋回暖,出口增速将有所回升2014年,发达经济体有望继续好转,新兴经济体增速有望企稳,国际经济环境可能相对稳定,外需环境有所好转,中国出口增速可能略好于上年,预计同比增速在8.5%左右。但受外贸领域出现明显的“中、美脱钩”、QE退潮引致新兴市场增长不确定性加大、以及人民币实际有效汇率小幅升值影响,要接受中国外贸进入中速增长的现实。中美贸易出现脱钩整体出口增速将略有回升-20-100102030402006-022006-052006-082006-112007-022007-052007-082007-112008-022008-052008-082008-112009-022009-052009-082009-112010-022010-052010-082010-112011-022011-052011-082011-112012-022012-052012-082012-112013-022013-05-5-4-3-2-101234中国对美:出口累计同比美国GDP:不变价同比(RHS)-50-30-10103050702008-052008-082008-112009-022009-052009-082009-112010-022010-052010-082010-112011-022011-052011-082011-112012-022012-052012-082012-112013-022013-052013-082013-114547495153555759出口总额:同比G3:出口同比摩根大通:全球综合PMI(RHS)12基础设施投资(约占20%)房地产开发投资(约占20%)制造业投资(约占35%)其他投资(约占25%)2014年固定资产投资仍将保持较快增长-10010203040502007-072007-112008-032008-072008-112009-032009-072009-112010-032010-072010-112011-032011-072011-112012-032012-072012-112013-032013-072013-11固定资产投资房地产开发投资制造业投资基础设施建设投资2014年,房地产和基础设施投资增速可能放缓,而制造业和服务业投资增速将回升,全年固定资产投资增速虽相比上年有所回落,但仍将保持较快增长。房地产投资:商品房销售形势较好,开发商回笼了大量资金,为2014年的房地产开发投资提供资金支持。但房价持续上涨,一些地方政府在国务院压力下已开始出手调控,如果房价预期发生变化,则房地产市场会转为观望,影响开发投资的信心和速度。制造业投资:出口形势继续好转,企业盈利状况也已有明显改善,这些有利于制造业扩大投资。但制造业产能过剩的矛盾突出,这又会影响制造业扩大投资的空间基础设施投资:公路、铁路、地铁、水利等基建投资仍有一定增长潜力。新型城镇化和信息化也会带动相关投资。一些地方也陆续将基建项目向民间投资开放。不过,目前地方政府负债率较高,货币政策转为稳健中性,以地方政府主导的基建模式难以持续,基建投资扩张能力受到限制。预计2014年投资增速仍能维持在19.5%左右2014年固定资产投资仍将保持较快增长13消费方面,在消费刚性和“调结构、促内需”的政策推动下,消费将保持稳中有升的态势,预计2014年社会消费品零售总额增长13.6%左右,实际增速为12%左右,都略高于2013年。14我国名义(实际)社会消费整体保持稳定增长但收入增速放缓可能对消费增长产生抑制作用04812162024282005-012005-052005-092006-012006-052006-092007-012007-052007-092008-012008-052008-092009-012009-052009-092010-012010-052010-092011-012011-052011-092012-012012-052012-092013-032013-07社会消费品零售总额:当月同比社会消费品零售总额:实际当月同比2014年消费将保持稳中有升-505101520251998-091999-092000-092001-092002-092003-092004-092005-092006-092007-092008-092009-092010-092011-092012-092013-09城镇居民人均可支配收入_实际累计同比社会消费品零售总额:累计同比促进因素:(1)居民消费结构在持续升级。(2)社保体系正在健全。(3)服务业的政策环境在改善,发展加快,服务供给能力在扩张。

三七文档所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

三七文档所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

扫描二维码

扫描二维码

wuhang0113

wuhang0113

本文标题:交通银行发展研究部--中国宏观经济(1)

链接地址:https://www.777doc.com/doc-225042 .html