您好,欢迎访问三七文档

当前位置:首页 > 机械/制造/汽车 > 汽车理论 > 盈利能力影响因素研究基于杜邦财务模型的分析

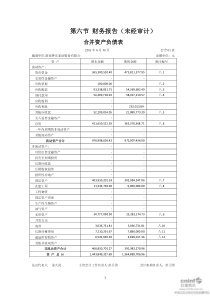

题目:盈利能力影响因素研究——基于杜邦财务模型的分析I目录II【摘要】盈利是企业生存发展的关键,盈利能力的分析是财务报表分析的核心,盈利能力分析能够有助于帮助企业找到盈利的驱动因素和分析驱动因素的变动效果,进而帮助企业找到盈利短板,以问题为导向,不断加强企业盈利能力建设。杜邦分析是一项综合性财务分析指标,该指标以资产净利率为基础,因此杜邦分析综合性强,可进一步分解分析的突出优点,是企业财务分析的重要工具。本文通过SJ公司2013年-2015年财务报表为基础,分析该公司杜邦指标三年来变化趋势,以及以杜邦指标为基础,对影响盈利能力的因素进行重点分析,通过连环替代法和SPSS软件回归分析依次分析资产周转率以及权益乘数对企业盈利发展的影响,进而探究出影响企业盈利能力的关键因素,为企业下一步的科学决策奠定基础。这为一般企业以杜邦指标分析企业盈利能力提供了借鉴意义。【关键词】杜邦分析盈利能力因素分析AbstractProfitisthekeytothesurvivalanddevelopmentofenterprises,theprofitabilityanalysisisthecoreoffinancialstatementanalysis,profitabilityanalysiscancontributetohelpenterprisestofindprofitdrivenfactorsandanalysisofdrivingfactorsoftheeffectofchange,andhelpenterprisestofindprofitableshortboard,problemoriented,continuouslystrengthentheconstructionofenterpriseprofitability.TheadvantagesofDuPontanalysisisacomprehensivefinancialanalysisindex,theindextoassets,netinterestmarginbased.Therefore,DuPontanalysiscomprehensivestrong,furtherdecompositionanalysis,corporatefinancialanalysisisanimportanttool.ThethroughfinancialstatementsSJcompanyin2013and2015based.AnalysistheDuPontindexoverthepastthreeyearschangetrend,andDuPontindexbased,thefactorstoaffecttheprofitabilityareanalyzedandthroughserialsubstitutionmethodandSPSSsoftwareregressionanalysisfollowedbytheanalysisofcapitalturnoverrateandequitymultiplierontheprofitabilityofthebusinessdevelopmentimpact,andthenfindoutthekeyfactorsinfluencingtheprofitabilityofenterprises,soastolayafoundationforenterprisesunderthestepofscientificdecision-making.ThisprovidesareferencevalueforthegeneralenterprisestoanalyzetheprofitabilityoftheenterprisewithDuPontindex.Keywords:DuPontanalysisanalysisofprofitabilityfactoranalysis1绪论一、选题的背景与研究意义(一)背景企业的竞争能力高低的核心在盈利能力,盈利能力是企业立足市场,参与竞争的基础。它为企业的持续发展的不竭动力,它是企业存在的原因,也是终身的使命,它关系到股东利益,债权人利益,职工利益等多方利益,因此盈利一直是企业管理重视的问题。强盈利能力分析是财务部门的重要职能也是为企业不断自我完善不断发展奠定基础。我们目前财务报表分析的方法比较少,而且指标缺乏综合性和导向性,不能够找出企业管理存在的问题,因此无法指导企业进一步改革发展。我们目前用到的财务分析方法有比较分析法,财务比率法,趋势分析法和因素分析法,以上这些方法具有指标功能局限性强,指标与指标关联性弱,无法找出企业发展存在的问题,所以需要综合性强的财务指标进行财务分析,以期综合反映企业财务健康全貌。杜邦分析和沃尔评分法是综合性较强的财务分析指标,尤其杜邦分析综合性优势更为突出。杜邦分析是由美国杜邦公司的皮埃尔·杜邦(PierreDuPont)和唐纳森·布朗(DonaldsonBrown)制定出了杜邦财务分析体系(DuPontSystem),这种体系是以净资产的收益率指标为基础,金字塔式的指标分析,最终对财务分析指标有机结合。该指标以净资产收益率为指标突出利润分析,为企业的盈利能力分析和盈利能力建设指出了方向。(二)研究意义本文的重大意义运用杜邦指标突出对盈利能力的分析,进而发现盈利能力的变化对杜邦指标的多重影响效果,找出企业盈利能力建设的关键因素和重要驱动力。1.理论意义目前企业盈利能力分析偏重于发展能力分析,指标主要为销售增长率,净利润增长率,资产收益率,净资产收益率等。这些盈利能力分析过于片面,只能反映一个或者数个财务指标的变动,分析缺乏重心,要素分析也缺乏综合性。杜邦指标分析是综合性的指标分析实现上述关键指标的综合,而且抓住了财务分析的核心价值。2.实践意义SJ是公司主营业务由现代物流业、客运旅游业、汽车零部件制造业及汽车后服务业组成。该公司具备一般运输物流公司的基本特点,具有极高的代表性。加强对SJ公司的盈利能力因素分析对于其它运输公司盈利能力分析有借鉴意义。二、文献综述(一)国外研究现状2杜邦财务分析体系(DuPontSystem)是1919年,美国杜邦公司的皮埃尔·杜邦(PierreDuPont)和唐纳森·布朗(DonaldsonBrown)制定出,该体系是以净资产的收益率指标为基础,依靠金字塔式的逐级分解,实现对财务要素的全概括。是一个综合性很强的财务指标。净资产收益率指标是杜邦财务分析体系的核心,也是财务分析的重心,销售净利润乘以总资产的周转率和权益的结果就是净资产收益率,凭借从上往下地对关键指标进行分解,将公司的盈利能力、营运能力、债偿能力等各种财务能力之间的关联更加清楚地体现出来。(二)国内研究现状陆婧婧、苏宁(2011)在《杜邦分析体系的改进与实用实例分析》中认为杜邦财务分析体系是所有财务分析中最具有综合性和代表性的指标,通过对财务比率的关键指标关联实现对公司盈利能力要素的全过程管理和研究。柳春涛在《杜邦分析法的局限性及改进建议》一文中认为:杜邦财务体系不是最终完美的财务分析体系,需要进一步的完善和修正。他将杜邦分析体系在实际使用中的局限性作为着手点,提出了新型的杜邦财务模型,并比较新旧模型的优缺点,为使用者提供了更多的参考依据。三、研究方案设计(一)本题研究内容和研究方法1.研究内容本文通过杜邦财务分析体系研究SJ公司2012年-2014年的财务报表,进而正确测度该公司的盈利能力变化,以及影响该公司盈利的重要驱动因素,指出该公司发展的短板和瓶颈,通过以上分析真正现实对影响企业盈利要素的全角度分析。2.拟采用的研究方法(1)文献研究与资料检索法作者在知网的相关文献搜索中查询相关文献研究状况。在搜索栏内输入盈利能力分析+杜邦,输出相关结果7596条结果。在该结果中输入运输搜索,输出结果0条结果,从搜索结果可以看出,对于运输企业的盈利驱动因素研究的相对较少。本文的研究能够填补相关领域的空白,本文的研究具有开创性和先瞻性。(2)案例分析法作者查阅了SJ公司2012年到2014年的财务报表,并对依据杜邦财务分析公司盈利的驱动因素,杜邦财务分析的综合性有助于实现对公司分析客观性和全面性。(3)财务指标分析法根据所提供2012年-2014年三大财务报表及数据进行汇总、计算、比对,在运用杜邦分析的基础上做出进一步的改进,增加了权益现金流量比,使结果更能反映财务状况,为财务工作的改进提供进一步依据。(二)本文可能的创新和不足3本文坚持问题导向,运用杜邦财务分析体系发现公司盈利能力重要驱动因素的同时也要发现存在的突出问题和发展短板。实现以问题为导向不断发现问题解决问题,最终实现企业的持续发展。但是本文限于作者能力有限,没有对相关数据进行聚类分析,无法从行业角度全面反映盈利能力驱动因素分析。第1章SJ公司基本情况一、SJ公司目前经营情况交运集团主要从事运输业与物流服务、汽车零部件制造与汽车后服务和水上旅游服务等产业。经过长年的积累和发展,交运集团资产规模和市场地位在上海市同类企业中居于前列。2013中国服务企业500强第255位,上海企业100强第60位和服务企业50强第32位。近年来,交运集团围绕创新驱动、转型发展总方针,以持续优化产业结构,做强做大核心主业为主要工作任务,坚持交通运输服务产业链、价值链同步发展,在运输业与物流服务、汽车零部件制造与汽车后服务、水上旅游服务等主业领域取得长足进展。旗下主要企业包括:上海交运日红国际物流有限公司、上海交运沪北物流发展有限公司、上海交运巴士客运(集团)有限公司、上海交运汽车零部件制造分公司、上海市汽车修理有限公司、上海浦江游览有限公司。货运与物流服务业,拥有货运车辆约4000辆,物流配送仓储面积18万平方米(共18座仓库,其中现代化冷库3座),堆场面积20多万平方米,全国联运、配载网络分支机构11个,定向定时发送直达快运班线119条,通达全国260多个城市,运输能力和运营范围基本实现全国通达无障碍,具有国际航运货代和航空货代资质,是全国道路货物运输一级企业。省际道路客运服务业,拥有分布市区东、西、南、北的长途汽车客运站12座,中高档长途客车600多辆,运营600多条跨省市客运班线,是全国道路旅客运输一级企业。汽车零部件制造业,拥有上海地区中山南二路、金桥、川沙、白鹤、安亭和山东烟台、辽宁沈阳等生产基地,自动变速器总成换档机构总成国产化能力居行业领先水平,高速列车座椅骨架国内市场占有率达到90%,车身中小冲压焊接总成居上海前3名。汽车后服务业,拥有13个4S店、8个汽车特约维修站、21个维修网点、4条汽车安全检测线、3条汽车综合检测线和1条危险品槽罐检测线。交运汽车的社会知名度和美誉度不断上升。水上旅游服务业,拥有各类水上游览船舶9艘,上海市著名商标浦江游览已成为上海旅游业一个著名的景点和城市景观,是同行业规模最大、服务范围最广的引领型企业。第2章SJ公司盈利影响因素分析—杜邦财务分析角度4一、SJ公司盈利影响因素分析(一)SJ公司2012年-2014年财务基本情况本文选取了SJ公司2012年-2014年3年对外公布的财务报表,3年连续时间保证了财务分析的完整性和分析的科学性。对于数据分析没有进行二次修改,保持了数据的真实性。表12012-2014年SJ公司资产负债表主要数据指标/年份201420132012货币资金(元)1,271,080,164.291,084,007,243.541,349,924,280.80应收票据(元)47,043,617.4448,231,805.6125,372,321.75应收帐款(元)832,503,541.98791,919,326.30746,828,287.59预付帐款(元)177,799,946.79242,483,054.21145,829,144.95应收利息(元)1,197,000.00--应收股利(元)76,952.2076,952.2015,318,879.20其他应收款(

三七文档所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

三七文档所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

扫描二维码

扫描二维码

332952918

332952918

本文标题:盈利能力影响因素研究基于杜邦财务模型的分析

链接地址:https://www.777doc.com/doc-2263409 .html